住宅ローンに保証人は原則不要!例外として必要となる3パターンとは

「住宅ローンも借金の一種だし、やっぱり保証人が必要なのかなあ……」

「頼れる親族も少ないし、保証人なしで借りられる住宅ローンがいいんだけど……」

というように、家の購入を検討するなかで住宅ローンの保証人について不安を感じていらっしゃる方も多いでしょう。

一般的なローンでは保証人が必要となりますが、実は住宅ローンの場合は、基本的に保証人なしでお金を借りることができます。

保証人をお願いできそうな相手がいなくても家の購入を諦める必要はありません。

しかし、例外として保証人を付ける必要のあるパターンも存在しています。

目次

1.一般的に住宅ローンは連帯保証人不要

多くの住宅ローンは他の借り入れとは異なり、連帯保証人を付ける必要はありません。

家族や親族に保証人になってもらえないかお願いするのも精神的な負担になりますし、連帯保証人が不要なのはうれしいポイントですよね。

1-1.そもそも保証人・連帯保証人の違いって?

「保証人」も「連帯保証人」もいざというときに契約者の代わりに返済をするという役割は同じです。

しかし、「保証人」と「連帯保証人」では責任を負う範囲が異なります。

保証人は、金融機関から契約者の代わりに返済するよう求められた場合、契約者に少しでも返済する余力が残っていれば、代理返済を断ることが可能です。

一方、連帯保証人は、契約者の返済能力にかかわらず、金融機関に請求されれば代理返済をしなければならない義務があります。

借金によっては保証人を付ければ済むものもありますが、住宅ローンは長期間にわたった大金を返済していくローンです。

そのため、住宅ローンに関して「保証人」といわれるときは、多くの場合「連帯保証人」のことを指しています。

1-2.住宅ローンは連帯保証人がいなくても大丈夫!

「それじゃあ、ローンを貸し出す金融機関は絶対に連帯保証人を付けさせたくなるんじゃ……」

と疑問を持った方もいらっしゃるでしょう。

しかし、ほとんどの場合住宅ローンでは連帯保証人を付ける必要がありません。

住宅ローンの契約者にとっては連帯保証人を付けなくてもいいことはメリットの一つですよね。

一方、金融機関にとっては長期間にわたって大金を貸し出すリスクを背負うことになってしまいます。

1-2-1.住宅ローンは購入した家そのものが担保になるから

住宅ローンでは購入した家そのものが担保になります。

つまり、万が一ローンの返済ができなくなってしまった場合でも、家を売った代金でローンを返済できる可能性があるということです。

家という財産は、契約者がローンを滞納してしまった場合でも残ります。

そのため、あえて連帯保証人を付けない金融機関も存在しているのですね。

1-2-2.保証会社が連帯保証人の役割を果たしてくれるから

金融機関によっては、保証会社と契約することが住宅ローンを借り入れる条件の一つになっているところもあります。

契約者にもしものことがあった場合、保証会社は契約者の肩代わりをして金融機関にローンを返済します。

したがって、住宅ローンの利用条件として保証会社との契約を必須にしている金融機関は、ローンを回収できないリスクが下がります。

そのため、連帯保証人を付けなくても住宅ローンを貸し出すことができるのです。

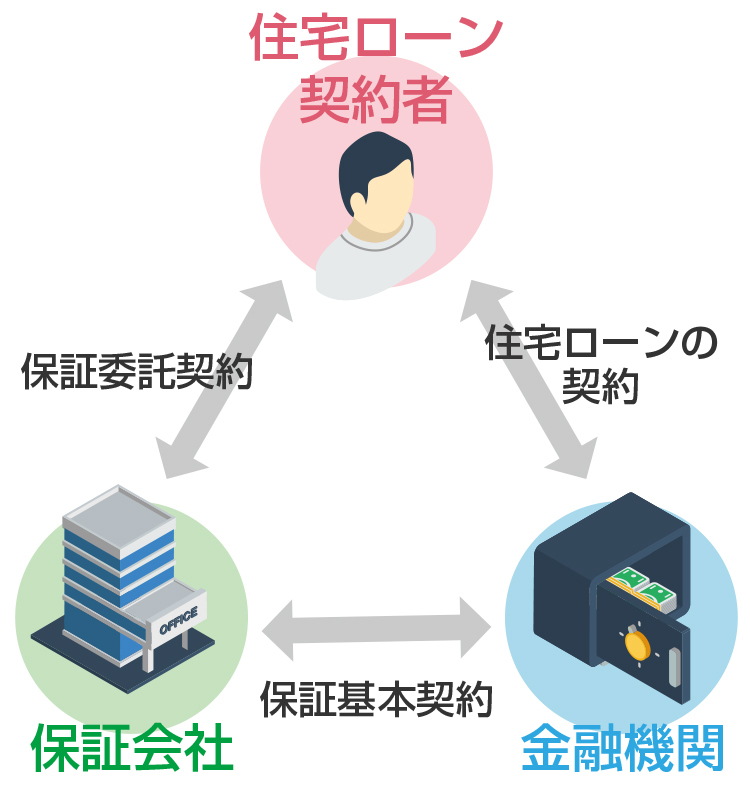

契約者、金融機関、保証会社の関係を示すと以下の図のようになります。

保証会社は金融機関と「いざというときにはローンを代理返済する」という保証基本契約を結びます。契約者とは「ローンを滞納した場合には保証会社が金融機関に代理弁済をする代わり、契約者はその金額を保証会社に支払う」という保証委託契約を結ぶことになります。

保証会社や契約者の支払う保証料の詳しい仕組みについては、こちらの記事でご紹介しています。

しかし、ここまでご説明した内容はあくまでも原則です。例外的に連帯保証人を付けることを条件にされる場合もあるので、これから具体例を見ていきましょう。

2.住宅ローンで連帯保証人を求められる3つの例外

基本的には住宅ローンを借り入れる際連帯保証人は必要ありませんが、例外的に「連帯保証人を付けなければ住宅ローンを借りられない」ケースが存在しているのは事実です。

自分が例外のケースに当てはまるかどうか、事前に確認しておくのは住宅ローンを組む上で非常に重要です。

では、ここからは連帯保証人を付ける必要のある代表的な3つの例外についてご説明していきましょう。

例外1 ペアローンを組む場合

配偶者や親族などとペアローンを組む場合は、連帯保証人を付ける必要があります。

例えば夫婦でぺアローンを組んだ場合、夫の契約の連帯保証人には妻がなり、妻の契約の連帯保証人には夫がなる必要があります。

夫婦のどちらかが返済不可能な状態になった場合、もう一人の契約者に代理返済を求められるように、金融機関としては保険をかけておきたいということですね。

例外2 収入合算をする場合

親子や夫婦で収入合算をして住宅ローンを組む場合も連帯保証人を付けることが求められます。

「収入合算……? さっきのペアローンと何が違うの?」

と思われる方もいらっしゃるでしょう。

つまり、収入合算はあくまでも契約者の収入に配偶者や親の収入を足して金融機関に報告するだけなのです。

したがって、住宅ローンの契約名義人は申し込んだ1人となります。

住宅ローンを申し込む際、収入合算をすると契約者と収入を合算した人が連帯保証人になる必要があります。

例外3 本審査で連帯保証人を求められた場合

実は、夫婦や親子などで協力してローンを支払う仕組みのペアローンや収入合算の他にも、連帯保証人を求められるケースがあります。

住宅ローンを申し込むと事前審査と本審査の2回の審査を受けることになりますが、本審査で連帯保証人が必要と金融機関から依頼される場合があるのです。

つまり、本審査で「連帯保証人を付けてもらった方が安心だ」と判断された場合は連帯保証人を求められることになるんですね。

こればかりは実際に住宅ローンを申し込んでからでないと、どうなるかは予測できません。

ただ、万が一に備え、あらかじめ配偶者や親族など身近な人に連帯保証人になってもらえるか相談しておくといいでしょう。

3.連帯保証人とよく似た連帯債務者とは?

住宅ローンを借りる際には「連帯債務者」が設定される場合もあります。

「連帯債務者……? 連帯保証人とは何が違うの?」

と、似たような言葉が出てきて混乱してきてしまいますよね。

3-1.連帯保証人と連帯債務者の違い

連帯保証人とは、住宅ローン契約者が万が一滞納してしまった場合、金融機関の求めに応じてローンを返済する責任を負う役割のことです。

一方、連帯債務者とは共同で住宅ローンを借り入れる人のことです。

連帯保証人の役割はあくまでもローン契約者が滞納してしまったときに代理返済をすることですが、連帯債務者は契約者と共同でローンを返済していくことになります。

3-2.連帯債務者が必要になるケース

住宅ローンを借り入れるにあたって、連帯債務者が必要となるのは以下のようなケースが考えられます。

- ・購入する物件を共有名義にする場合

- ・夫婦や親子などでペアローンや収入合算を利用する場合

購入する物件を家族などと共有名義にしたい場合は、共有名義にする相手が連帯債務者となります。

「待って、でもペアローンや収入合算は連帯保証人を付ければいいんじゃなかったっけ……?」

と上記のリストを見て気になった方もいらっしゃるでしょう。

実は敢えて配偶者や親族を連帯債務者として設定すると二人で住宅ローン控除を受けることができる

のです。

連帯保証制度では、住宅ローンを契約した名義人しか住宅ローン控除を受けることができません。

住宅ローン控除には節税効果がありますから、特に共働き世帯などの場合は連帯債務に設定することも検討してみるといいかもしれませんね。

ただし、住宅ローンを2人分契約することになり、その分手数料などの費用もかかるというデメリットがあるため、注意が必要です。また、連帯債務者は、自分にもしものことがあったときローンの残債が帳消しになる「団体信用生命保険」という保険に入ることができません。

4.まとめ

多くの住宅ローンは、連帯保証人がいなくても借りることができます。

連帯保証人になってくれるよう頼める人の当てがない人でも安心して申し込みを検討してみましょう。

ただし、例外的に連帯保証人を求められるケースもあります。

自分が例外に該当しないかどうか、念のため事前に確認しておくと安心ですね。

また、共働き家庭などで「住宅ローン減税を存分に活用したい!」という方には連帯債務型のローンを利用するのもいいでしょう。

自分のライフスタイルや経済状況にあった住宅ローン選びをしてみてくださいね。

相続不動産についてお困り・お悩みの方は相続不動産をメインに取り扱う株式会社チェスターから提案を受けてみるのも一つの手です。

事例紹介では、株式会社チェスターが不動産に関連する知識をわかりやすく解説しています。

株式会社チェスターは、相続税を専門に取り扱う「税理士法人チェスター」のグループ会社です。

01 【実績】

年間100億円以上の売却案件を豊富に取り扱っている

02 【信頼】

相続専門 No.1 税理士事務所のグループ会社

03 【専門性】

複雑な税務・法務のお悩みにも対応可能