住宅ローンの保証料は無料のものを選ぶべき?保証料の仕組みと注意点

「住宅ローンを借りるには保証料を払う必要があるって聞いたんだけど、そもそも何だろう?」

「どうせなら費用は安い方がいいし、保証料は0円のローンがいいよね?」

住宅ローンの契約を検討し始めると、「保証料」という費用が気になってくる方は多いのではないでしょうか。

保証料とは、万が一住宅ローンを返済できなくなったときに備えて保証会社に支払う費用のことです。

家を購入する際にはただでさえお金がかかりますから、節約できるところは少しでも節約したいですよね。

現在では保証料が無料の住宅ローンも数多く存在しています。

しかし、保証料が0円の住宅ローンに申し込む前に知っておくべき注意点もあります。

そこで、この記事では住宅ローンの保証料の仕組みと注意点を分かりやすく解説していきますね。

目次

1.住宅ローンの保証料の仕組み

「そもそも、保証料ってどうして払わなきゃいけないんだろう?」

という疑問を感じている方もいらっしゃるでしょう。

ここではまず、保証料の仕組みや、保証料の支払い先である保証会社の役割について分かりやすく解説していきましょう。

1-1.住宅ローンの保証料とは保証会社に対して支払うお金

住宅ローンの保証料とは、もしものときに備えて保証会社に支払う費用のことです。

住宅ローンの保証料を保証会社へ支払うことで、万が一住宅ローンを滞納してしまった場合、保証会社が金融機関に対して代わりに返済をしてくれます。

住宅ローンは長い年月にわたって大きなお金を貸し出すやり取りのため、金融機関としても慎重になる必要があるのですね。

それでは、金融機関と契約者の間に立って住宅ローンの契約をとりもつ保証会社とはどのような役割を担っているのでしょうか?

こちらの記事で詳しく解説しています。

1-2.保証会社は万が一のとき契約者に代わってローンを返済する

保証会社とは、契約者にとっても金融機関にとってもいざというときにパートナーのような存在です。

もし、不測の事態が起きて契約者が住宅ローンを完済できない状況になってしまった場合は、まず保証会社が金融機関に対してローンの残額を返済します。

住宅ローン契約者の代わりに残額を支払った保証会社は、次に契約者に対して返済を要求します。

「いざというときは保証会社が代理弁済をしてくれる」という担保があるからこそ、金融機関も安心して住宅ローンを貸し出すことができます。

保証会社は重要な役割を担っているのですね。

1-3.保証会社との契約不要で保証料が無料の住宅ローンもある

「そうはいっても、保証料って結構高いんじゃない……?」

と、保証料の値段も気になるところではないでしょうか。

確かに住宅ローンの保証料は、家を購入する際に必要となる物件価格以外の費用の中ではかなり高額なものです。

例えば、保証料が借入金額の2%と定められた金融機関でローンを借りるとしましょう。

その場合、借入金額が4,000万円だとすれば保証料は約80万円になります。

住宅ローンを借り入れるのに必要な費用を少しでも抑えられるのはうれしいポイントではないでしょうか。

保証料の価格設定は住宅ローンを検討する際の一つの材料となりますが、実は、保証料が無料だからといって必ずしも得をするとは限りません。

保証料にばかり気を取られていると、かえって損をしてしまう可能性もあります。

詳しい理由はこれからご説明していきましょう。

2.保証料が無料の住宅ローンを選ぶべき?知っておきたい注意点

家を買うときは物件自体の購入価格以外にもさまざまな費用がかかります。

その中でも金額の大きい保証料はできるだけ抑えておきたいところですよね。

しかし、保証料が無料の住宅ローンに申し込む前に注意しておくべき点があるのも事実です。

住宅ローンを選ぶ際の検討になさってくださいね。

注意点1 保証料が無料の金融機関は審査が厳しい

まず気を付けておくべき点として、住宅ローン保証料が不要の金融機関は比較的審査が厳しい傾向にあるといわれています。

なぜかというと、保証料が0円の金融機関は保証会社を介さないため、その分契約者が完済しないリスクを負うことになるからです。

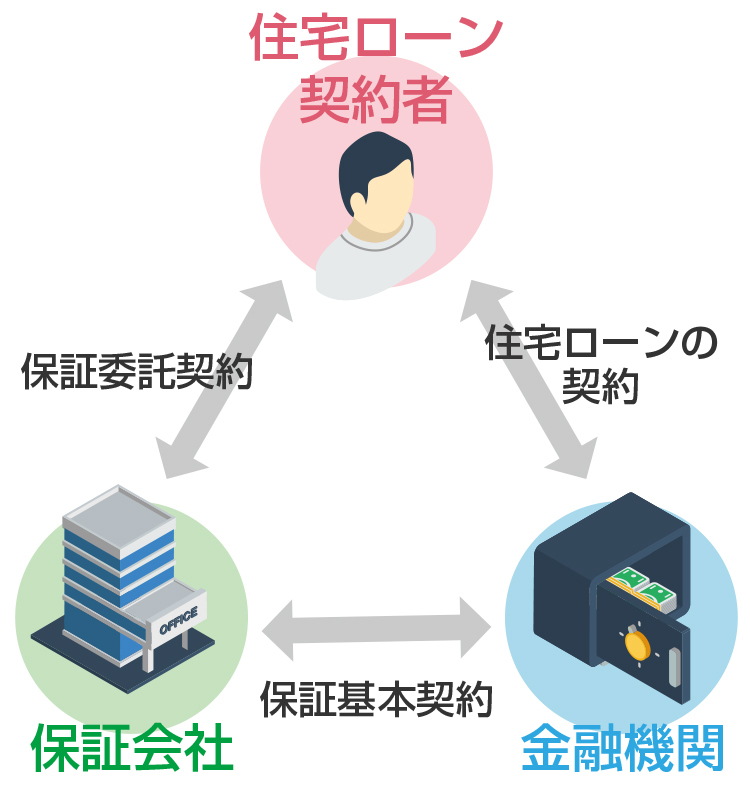

保証会社が契約者と金融機関の間に入る場合では、それぞれの間に以下のような契約関係が結ばれます。

この場合、金融機関は保証会社から契約者に万が一のことがあっても、保証会社から貸し出したお金を回収できます。

一方、保証会社を利用しない金融機関の場合は、契約者が返済できない状況になったとき自分たちで対応する必要が生じてしまいます。

そのため、保証料無料の金融機関では「本当に貸したお金を全額完済できるのかどうか」を厳しくチェックされ、審査に通りにくい傾向にあります。

住宅ローンの審査に不安を感じている方は、こちらの記事で審査に通りやすくなるコツを学んでみてくださいね。

注意点2 保証料以外の手数料が高い可能性もある

住宅ローンを借りる際には、保証料以外にも「事務手数料」「火災保険料」「地震保険料」などを始めとしてさまざまな費用がかかります。

その中でもっとも注意すべきは「事務手数料」です。

事務手数料は「借入額に対して●%」という形式で設定されているケースが多くなっています。

ただし、金融機関によっては借入額にかかわらず「30万円」という風に金額を固定しているところもあります。

つまり、たとえ保証料が無料でも事務手数料が割高であればかえって損になってしまう可能性があるということです。

3.住宅ローンは保証料だけでなく、自分の資金計画にあわせて選ぼう

住宅ローンを選ぶ際、「保証料が無料」という点だけに注目して選ぶのはかえって出費を増やしてしまうリスクがあります。

「それなら、どうやって住宅ローンを選べばいいの?」

と疑問に思う方も多いでしょう。

地道な方法ではありますが、自分のライフスタイルを見据えた上で無理のない返済計画を立てることが住宅ローン選びで失敗しないコツだといえます。

借入額はもちろんですが、住宅ローンを借り入れる際にはさまざまな事柄を考慮に入れる必要があるでしょう。

「どれくらいの年数をかけて返済するのか」「金利タイプはどれにするのか」「繰り上げ返済やボーナス返済は利用するのか」など、考えるべきことはたくさんあります。

気になる住宅ローンを提供している金融機関を調べてみて、実際にシミュレーションをしてみるのがおすすめです。

「でも、自分でいちいちたくさんの住宅ローンを比較するのは面倒だなあ……」

と、感じる方もいらっしゃるのではないでしょうか。

そんな方には、住宅ローンの仮審査に一括で申し込める「一括仮審査」というサービスを利用するのがおすすめです。

「住宅本舗」の住宅ローン一括仮審査申し込みなら、一度条件を入力するだけで最大6銀行まで一気に仮審査の申し込みができます。

「自分がどれくらいの条件で住宅ローンを借りられるのか」を簡単に比較することができるため、手間も時間も省けて便利ですよ。

⇒【住宅本舗】まずはシミュレーションから

![]()

4.まとめ

住宅ローンを検討する際、「保証料」という項目は目にしてもそれがどんな費用なのか詳しく知らなかったという方も多いでしょう。

「できることなら費用を抑えて家を購入したい……!」

というのは誰もが感じることでしょう。

しかし、保証料が無料の住宅ローンは審査が比較的厳しかったり、他の手数料が高い可能性があったりと、必ずしもお得になるとは限りません。

逆にいうと、保証料を支払い、保証会社を間に挟むことで住宅ローンを借りやすくなるメリットもあるということですね。

住宅ローンは長い年月返済を続けていかなければならない大きな借金です。

後悔することのないよう、自分のライフプランや経済状況を振り返り慎重に検討してみてくださいね。

相続不動産についてお困り・お悩みの方は相続不動産をメインに取り扱う株式会社チェスターから提案を受けてみるのも一つの手です。

事例紹介では、株式会社チェスターが不動産に関連する知識をわかりやすく解説しています。

株式会社チェスターは、相続税を専門に取り扱う「税理士法人チェスター」のグループ会社です。

01 【実績】

年間100億円以上の売却案件を豊富に取り扱っている

02 【信頼】

相続専門 No.1 税理士事務所のグループ会社

03 【専門性】

複雑な税務・法務のお悩みにも対応可能