マンション売却を成功させるコツは?流れや注意点、費用を徹底解説

「マンションを売却するにはどうすれば良いの?」

「どうやったらマンションの売却を成功させられるんだろう?」

マンションの売却を検討している方のなかには、何から手を付けたら良いか分からず、悩んでいる方もいらっしゃるでしょう。

また大きなお金が動くため、後悔のないようにしたいものですよね。

マンションの売却を成功させるためには、手順をしっかり把握することと不動産会社選びが重要です。

この記事ではマンション売却の流れや成功させるためのコツ、お得な節税制度などを徹底解説します。

目次

1.マンションを売却する方法

マンションを売却したいと思っていても、売却方法が分からないと何から始めたら良いか分かりませんよね。

マンションを売却する方法には「仲介」と「買取」の二つがあります。

この章では仲介と買取のそれぞれの特徴を、メリットとデメリットに重点を置いて詳しく解説していきます。

方法1 仲介

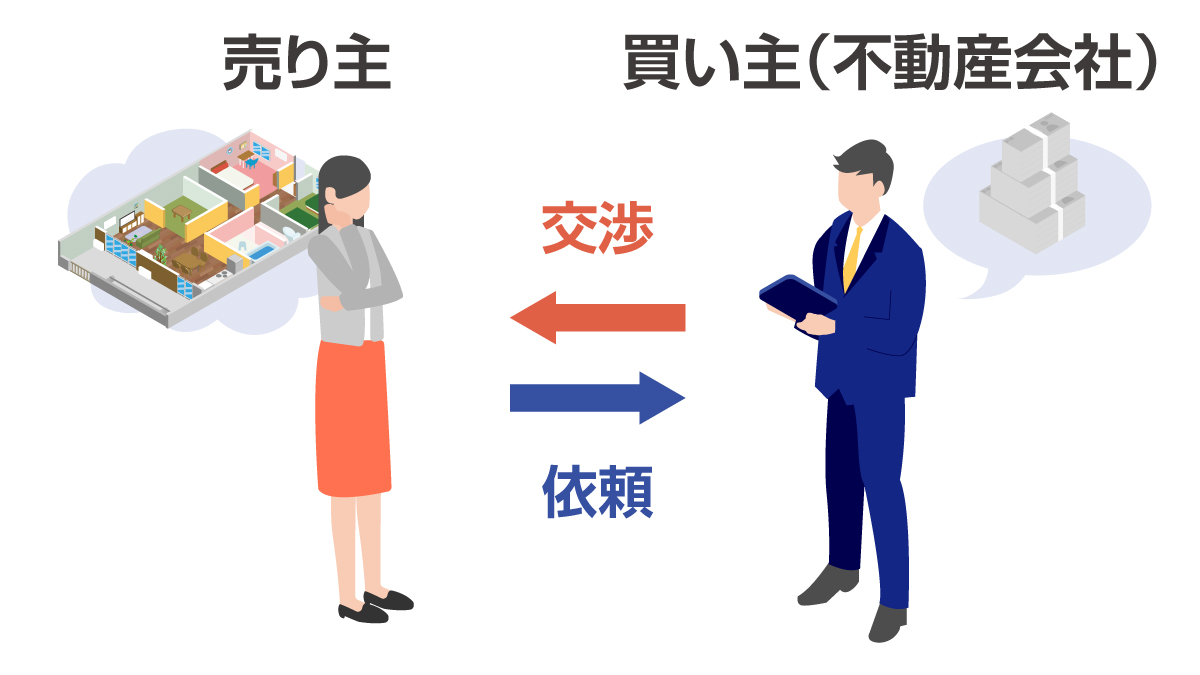

仲介は不動産会社に物件の買い主を探してもらう方法です。

マンションの売り主は仲介を依頼する不動産会社と「媒介契約」を結び、依頼を受けた不動産会社は契約内容に沿って売却活動を行います。

価格交渉などの際にも不動産会社の担当者が代わりに交渉してくれるため、初めてマンションを売却する方でもスムーズに取引できますよ。

⇒不動産仲介とは?契約の種類や売却までの流れ、成功のコツを徹底解説

(1)仲介のメリット

仲介のメリットは以下のとおりです。

仲介の最大のメリットは、買取よりも高額で売れる可能性が高いという点です。

少しでも高値で売却したいのなら、買取ではなく仲介を選びましょう。

また仲介を依頼された不動産会社は、自社のサイトや不動産ポータルサイト、インターネット広告や折り込みちらしなど、さまざまな手段で買い主を探します。

そのため不動産会社に依頼すればより好条件で買い取ってくれそうな購入希望者を見つけやすくなるのです。

なおマンションの売却価格の決定権は売り主にあるため、不本意な値段で勝手に売買されてしまうということはありません。

(2)仲介のデメリット

仲介には以下のようなデメリットがあります。

まずは売却期間が長くなる場合があるという点が挙げられます。

仲介では不動産会社を介して買い主を探す必要があるため、買い主が見つからなければその分売却までの期間は長くなります。

さらに買い主が見つかった後も、内見や価格交渉などが必要になるため、売り出してから売却まで3カ月~半年ほどかかるのが一般的です。

今すぐ売却したいという方に仲介は不向きといえるでしょう。

また一般の方も閲覧できる不動産情報サイトにマンションが掲載される可能性もあります。

サイトへの掲載は幅広く買い主を探せるので仲介のメリットでもあるのですが、マンションを売ることを周りに知られたくない方にとってはデメリットといえるでしょう。

なお「契約不適合責任」についても注意が必要です。

売却したマンションに不具合が発覚して契約内容と違うと判断された場合、補修代金の支払いまたは購入代金の減額、損害賠償などを請求されるケースがあります。

また最悪の場合、売買契約の破棄を要求されてしまうことも考えられます。

水道管の老朽化や壁の傷などマンションに不具合がある場合は隠さず、売却する前に必ず申告しましょう。

仲介は時間に余裕があり、売却価格を重視している方におすすめの売却方法だといえるでしょう。

方法2 買取

買取は不動産会社に直接マンションを買い取ってもらう方法です。

買い主が不動産会社である点が仲介との大きな違いでしょう。

買取で売却する場合のメリットとデメリットを詳しく解説します。

(1)買取のメリット

買取のメリットは以下のとおりです。

買取では買い主探しや内見などをする必要がないため、数日~数週間ほどで売却が可能です。

また仲介のように、媒介契約を結んだ不動産会社に仲介手数料を支払う必要はありません。

費用をかけずにマンションを売却できるのはうれしいポイントですよね。

さらに買取で売却したマンションは、売却後に不具合があったとしても契約不適合責任に問われません。

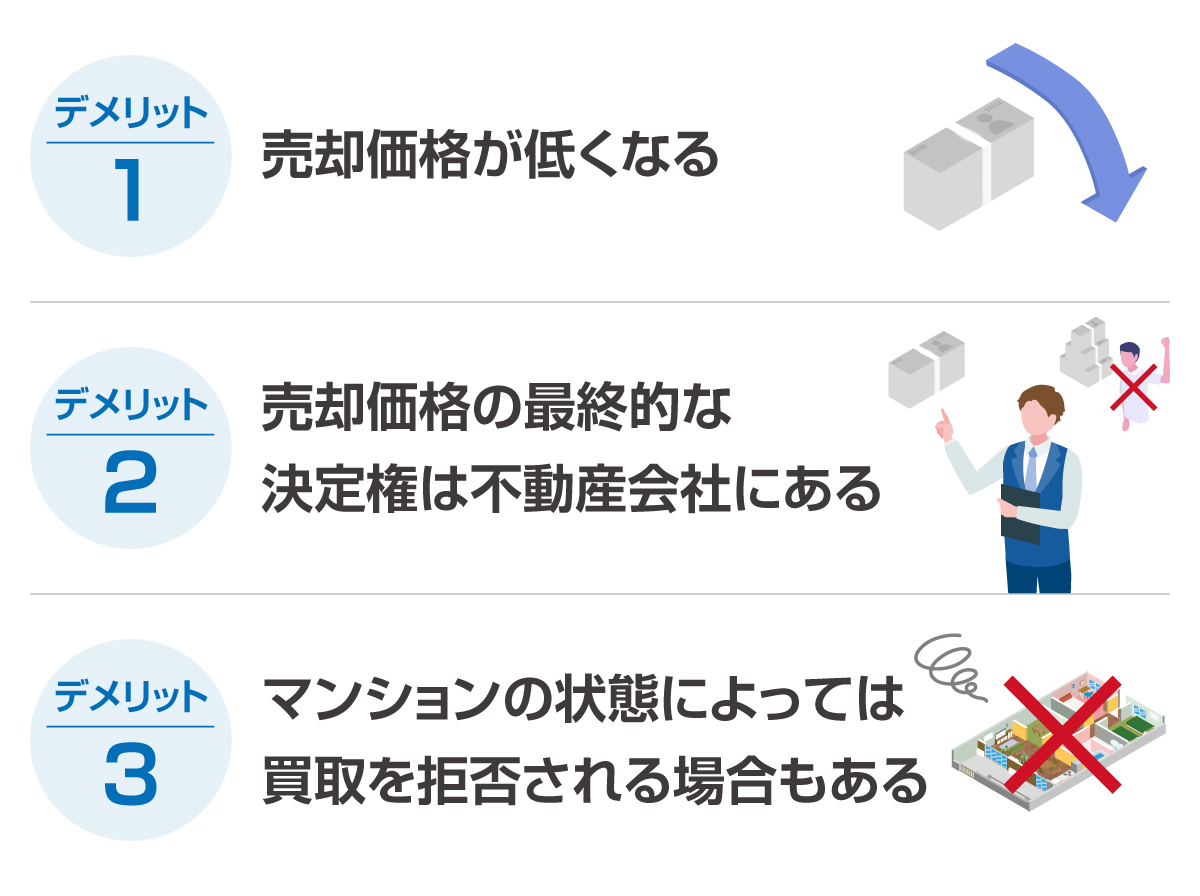

(2)買取のデメリット

買取のデメリットとして以下が挙げられるでしょう。

買取の最大のデメリットは売却価格が仲介よりも安くなってしまうという点です。

買取は不動産会社にとっていわば仕入れのようなものなので、相場よりも低い価格で取引されるのが一般的です。

そのため需要が高く仲介でもすぐ売却できそうなマンションを所有している方や、なるべく高く売りたいと思っている方には不向きといえるでしょう。

また売却価格の最終的な決定権は不動産会社にあるため、提示された価格に納得できない場合は他の不動産会社を探すしかありません。

またどんな不動産でも必ず買い取ってもらえるわけではありません。

例えば所有するマンションが需要の低いエリアに位置していたり、リフォームが難しいほど老朽化が進んでいたりする場合、買取を拒否されることがあります。

買取は売却額が安くなってしまっても、早く売りたいという方におすすめの方法といえます。

2.仲介でマンションを売却する流れ

確かに仲介では不動産会社を介して買い主を探したり、購入希望者の内見に対応したりすることになるので、時間や手間がかかります。

不動産の売却が初めての場合、難しそうに感じてしまう方もいらっしゃるでしょう。

しかし事前に仲介の手順を把握しておけば、初心者でも効率よく売却できますよ。

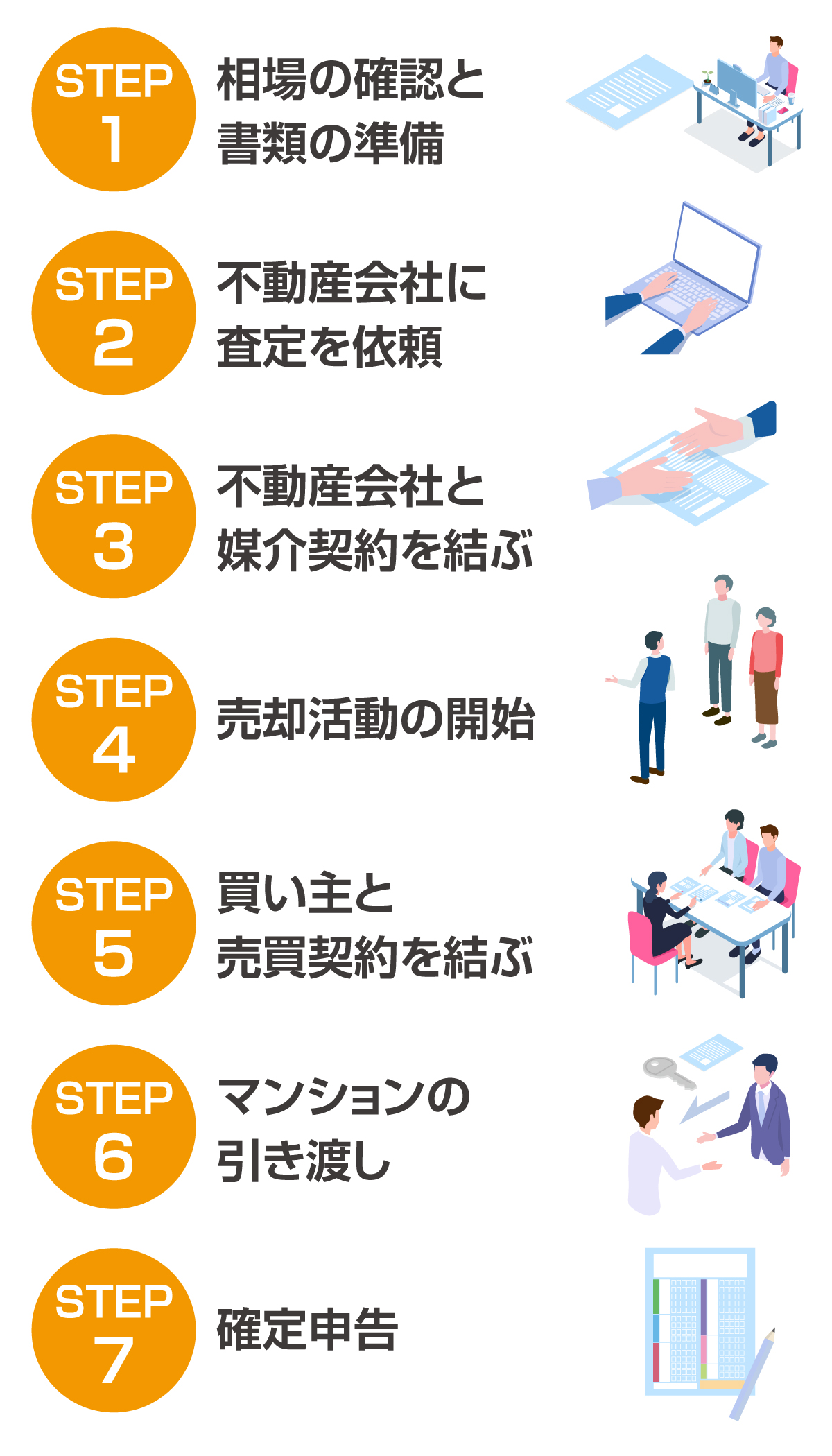

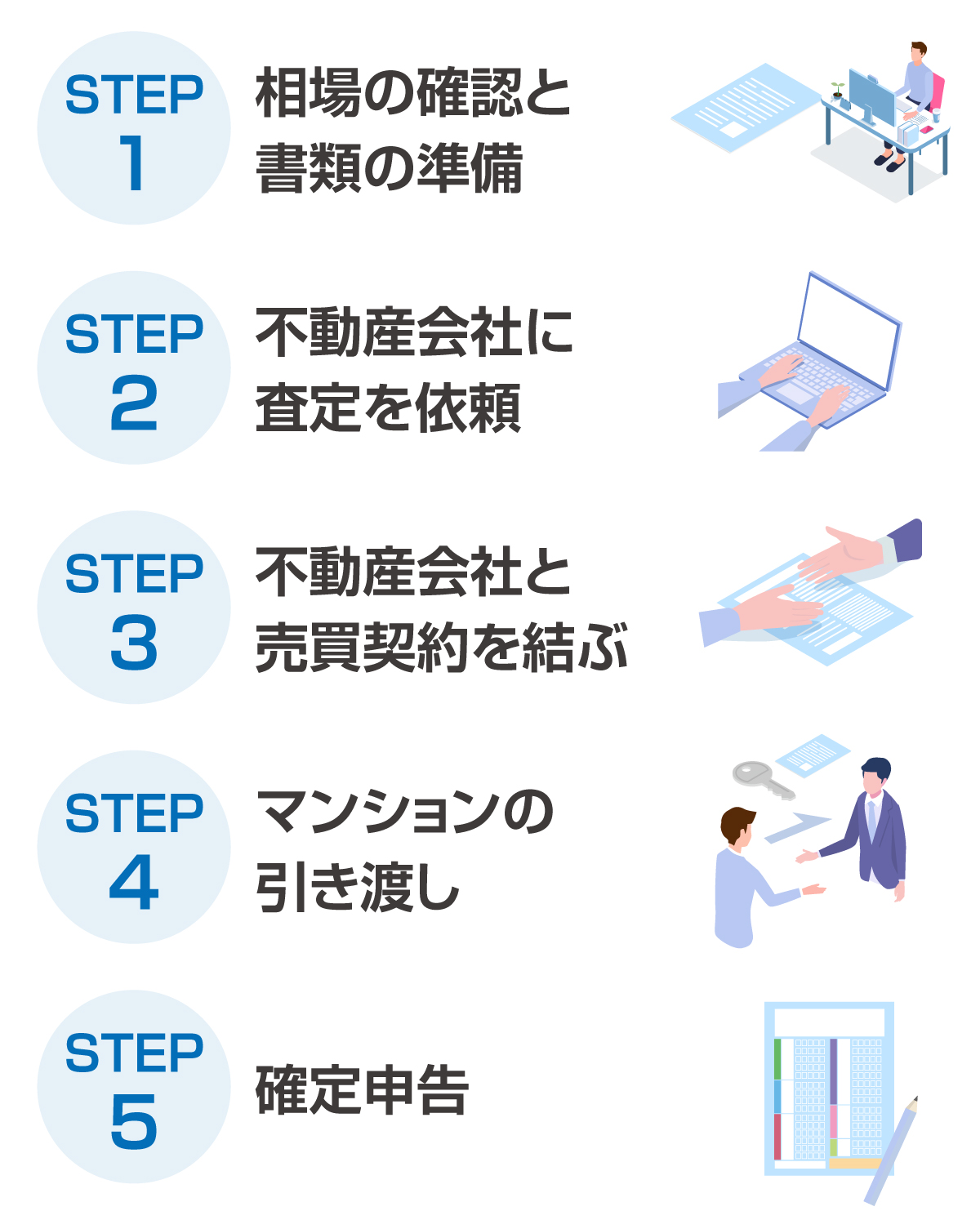

この章では仲介でマンションを売却する場合の手順を、以下の七つのステップに分けて解説します。

STEP1 相場の確認と書類の準備

まずは所有しているマンションの相場の確認と書類の準備をしましょう。

マンションの売却で早期に買い主を見つけるためには、適切な価格で売り出すことが重要です。

マンションの売却価格が相場よりも高過ぎた場合は、買い手がつきにくくなります。

また売却価格が低過ぎても損をしてしまったり、隠れた瑕疵があるのかもしれないと警戒されて売れにくくなったりする可能性があります。

相場を事前に把握しておけば適正価格で売ることができ、買い主を見つけやすくなるでしょう。

なおあらかじめ相場を確認しておけば、不動産会社が提示する査定額の妥当性を判断する基準にもなりますよ。

マンションの相場を調べるには、「不動産情報ライブラリ」や「REINS Market Information」といったサイトで、過去に成約した不動産の価格をチェックすると良いでしょう。

立地や築年数など、所有しているマンションと類似している物件を探し出して実際にいくらで取引されたのか確認するのがおすすめです。

なお相場の確認と並行して以下の書類を用意しておけば、売却の手続きをスムーズに進めることができますよ。

- ・身分証明書

- ・登記済証(権利証)または登記識別情報

- ・登記簿謄本

- ・住民票または戸籍附表

- ・購入時の売買契約書

- ・間取り図と公図

- ・印鑑登録証明書(発行から3カ月以内のもの)および実印

- ・固定資産税・都市計画税納税通知書

- ・銀行通帳やキャッシュカード

- ・マンションの管理規約

- ・マンションのパンフレット(任意)

上記の他に、リフォームをしている場合や住宅ローンが残っている場合は以下の書類も用意しましょう。

- ・リフォーム履歴が確認できる資料(リフォームしていた場合)

- ・ローン残高証明書(住宅ローンが残っている場合)

STEP2 不動産会社に査定を依頼

相場の確認と必要書類の準備が終わったら、不動産会社に査定を依頼します。

マンションの査定には「机上査定」と「訪問査定」の二つの方法があります。

それぞれの違いは以下のとおりです。

| 査定方法 | 特徴 |

|---|---|

| 机上査定 | ・1~2日ほどで査定結果がでる ・精度が低い |

| 訪問査定 | ・訪問の日程調整が必要 ・査定結果が出るまで1週間ほどかかる ・精度が高い |

机上査定の結果は提出した情報のみで算出されるため、精度は低くなりますがすぐに知ることができます。

一方で訪問査定では不動産のプロが実際に訪問して物件を査定するため、手間や時間がかかるもののより正確な査定額が提示されます。

おすすめなのは6~10社に机上査定を依頼し、そのなかから納得がいく査定額を提示した不動産会社を2〜3社選んで訪問査定を依頼する方法です。

複数の不動産会社の査定結果を比較することで、売却したいマンションにぴったりの不動産会社を見つけやすくなりますよ。

しかし10社近くの不動産会社に机上査定を依頼するのは大変ですよね。

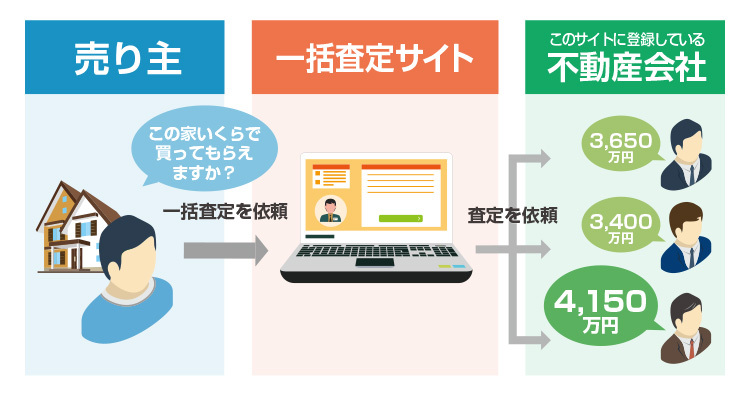

そこでおすすめなのが「不動産一括査定サイト」の利用です。

不動産一括査定サイトを利用すれば、所有するマンションの情報を一度入力するだけで複数の不動産会社に一括で査定を依頼できますよ。

査定結果が出たらSTEP1で調べておいた相場と査定額を照らし合わせ、妥当性があるかどうか確認しましょう。

相場より査定額が低過ぎる場合はもちろんですが、高過ぎる場合も注意が必要です。

媒介契約を結びたいがために、不動産会社がわざと査定価格を高めに設定している可能性があるためです。

ただしマンション売却の実績や販路が多く、高額で売却できる自信があるケースも考えられます。

そのためご自身が調べた相場を提示しながら、なぜそのような査定結果になったのか根拠を聞くと良いでしょう。

その他に疑問点などがあれば遠慮なく質問し、信頼できる不動産会社かどうか見極めるのが重要ですよ。

⇒不動産を高く売却するために、売主が知っておくべき査定のポイントとは?

⇒失敗しないマンション査定のコツ!売却額を引き上げる頼み方とは?

⇒マンションを査定に出すには?プロが解説する査定額が決まるポイント

STEP3 不動産会社と媒介契約を結ぶ

信頼できる不動産会社を見つけたら、媒介契約を結びます。

媒介契約には一般媒介契約、専任媒介契約、専属専任媒介契約の3種類があります。

それぞれの特徴を以下の表で比較してみましょう。

| 一般媒介契約 | 専任媒介契約 | 専属専任媒介契約 | |

|---|---|---|---|

| 自己発見取引 | 〇 | 〇 | × |

| 複数の不動産会社と同時に契約 | 〇 | × | × |

| レインズへの登録 | 任意 | 7営業日以内 | 5営業日以内 |

| 不動産会社からの売却活動の報告 | 任意 | 2週間に1回以上 | 1週間に1回以上 |

| 契約の有効期間 | 法令上の定めなし(行政指示では3カ月以内) | 3カ月 | 3カ月 |

⇒レインズの不動産検索方法とできること

3種類の媒介契約の大きな違いは「自己発見取引ができるかどうか」と「複数の不動産会社と同時に契約できるかどうか」という点です。

自己発見取引とは不動産会社を通さずに自ら買い主を探すことをいいます。

媒介契約を結んでいても自己発見取引が禁止されておらず、自分で買い主を見つけることができれば仲介手数料が発生しません。

買い主になってくれそうな人に当たりがある場合は、一般媒介契約か専任媒介契約を結ぶと良いでしょう。

また複数の不動産会社と同時に媒介契約を結べるのは一般媒介契約のみです。

複数の不動産会社と契約すれば、その分たくさん宣伝されるので一見良さそうに思えますよね。

しかしせっかく売却活動をしても自社の利益になるとは限らないため、不動産会社からの優先順位が下がり、売却までに時間がかかってしまう可能性があるので注意が必要です。

また一般媒介契約の場合、不動産会社に定期的に売却活動を報告する義務はないため、売り主自身が積極的に不動産会社と連携をとる必要があります。

⇒不動産を売却する時の媒介契約とは

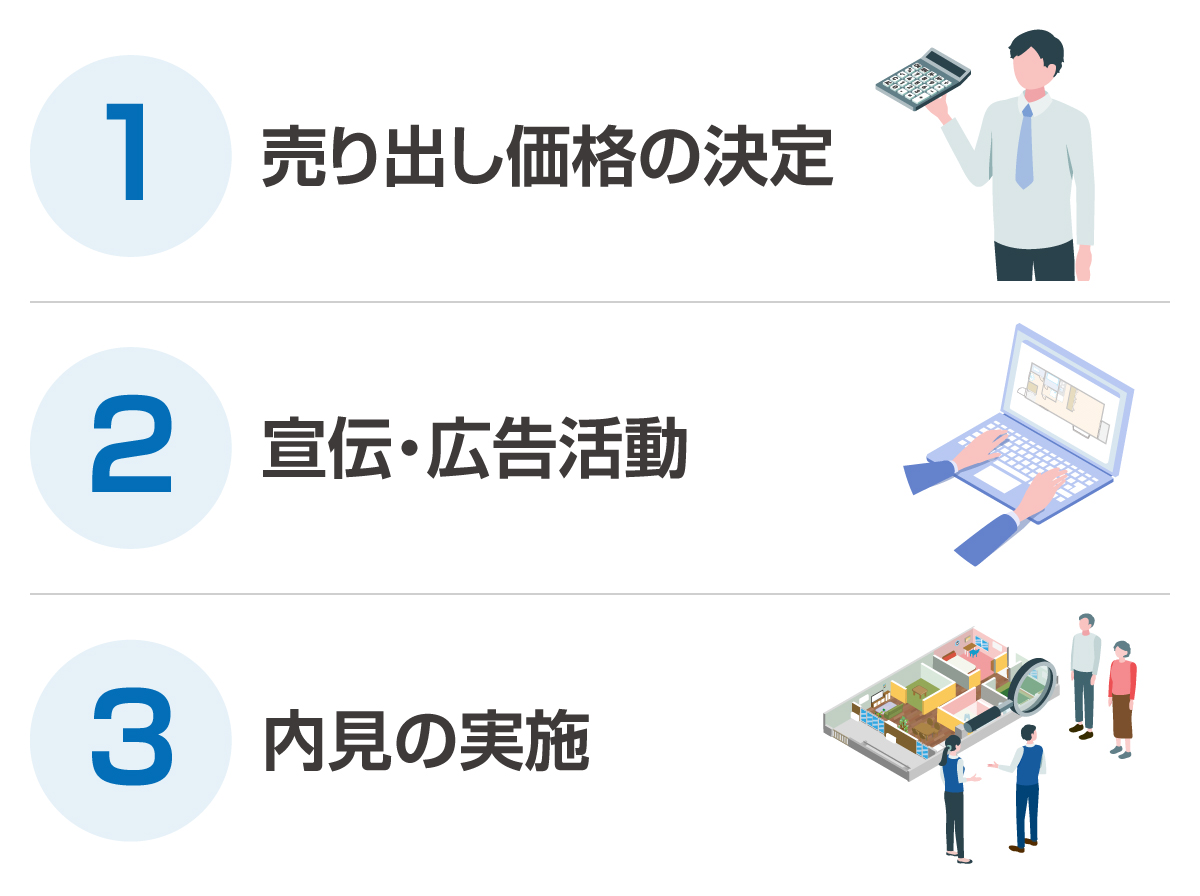

STEP4 売却活動の開始

不動産会社と媒介契約を結ぶと、売却活動が始まります。

売却活動には大きく分けて以下の三つがあります。

(1)売り出し価格の決定

まずは売り出し価格を決定します。

売り出し価格は売り主が自由に決めて構いませんが、不動産会社の査定額をもとに決定するのが一般的です。

またマンションの場合は、同じマンションの別の部屋が売り出されていたり、同時期でなくても過去に売られていたりすることもあるので、調査して価格を決めることが重要です。

また売り出し価格を決める際には「最低売却価格」も決めておきましょう。

最低売却価格とは買い主側が許容できる売却価格の下限値のことです。

もしマンションがなかなか売れず値下げを提案された場合、最低売却価格を決めておかないと、判断を誤って不本意な値段で売却することになるケースも考えられます。

特に売却益で新しいマンションを購入する予定の方や、住宅ローンを返済しようとしている方は資金計画も加味した上で最低売却価格を決めることが重要ですよ。

(2)宣伝・広告活動

売り出し価格が決まったら、宣伝・広告活動が始まります。

インターネット広告や折り込みちらし、不動産会社が運用している不動産ポータルサイトへの掲載など、さまざまな方法で売り出されます。

このとき担当者に丸投げしないように注意しましょう。

不動産会社のなかには「囲い込み」をするために、わざと誤った住宅情報を記載したり、購入希望者がまだ見つかっていないのに「商談中」と偽ったりする会社もあります。

なおスムーズに買い主を探すためにも、マンションの魅力がちゃんと伝えきれているか、宣伝・広告内容に間違いがないかなどを、必ず一度は確認しておきましょう。

(3)内見の実施

宣伝や広告により買い主候補が見つかったら、内見を実施します。

内見者の購入意思が固まればこのまま売買契約へと進むこともあるため、可能であれば売り主も同席しましょう。

実際に住んでいたからこそ分かる具体的な情報を得ることができ、どんな人が住んでいたのかも分かるので、買い主候補に安心感を与えることができます。

丁寧に対応できれば売買契約につながりやすくなるでしょう。

内見希望者との日程調整が上手くいかなかったり、遠方に住んでいるなどの理由で対応が難しかったりする場合には、売り主不在で応できるように担当者に相談しましょう。

内見者に好印象を持ってもらうためには事前の準備が大切です。

以下に内見を成功させるためにしておきたいことをまとめました。

- ・フローリングの床にはワックスをかける

- ・玄関に靴や趣味のものを置かない

- ・におい対策を徹底する(ただし強い香りのする芳香剤は避ける)

- ・当日は全ての部屋の電気を点け、カーテンやブラインドも開けておく

- ・ふたのないゴミ箱は中身を空にする

- ・水回りの水滴はふき取っておく

特に住みながらマンションを売却する場合、物が雑然としていると生活感が出過ぎて印象が悪くなってしまうため注意が必要です。

特に水回りは印象が大きく変わる部分なので、念入りに掃除するようにしましょう。

なお住みながら売却する場合、家具や家電は置いたままにしておき、小物や生活用品などを片付けるのがおすすめです。

掃除が難しい場合は、業者にハウスクリーニングを依頼するのも一つの手ですよ。

⇒不動産を売却するなら内覧前に清掃しておきましょう

STEP5 買い主と売買契約を結ぶ

買い主が見つかったら、売買契約を結びます。

内見を終え購入を決定した買い主は「購入申込書」もしくは「買付証明書」と呼ばれる買い主側の購入の意思表示を目的とする書類を売り主に提出します。

購入申込書および買付証明書には法的な効力はありませんが、売買契約につながる大事な書類なのでまずは以下の内容をしっかり確認しましょう。

- ・購入希望の物件の概要(所在地やマンション名など)

- ・購入希望金額

- ・手付金の額

- ・残金の支払い方法

- ・住宅ローンの事前審査が済んでいるかどうか

- ・引き渡し希望日

- ・その他希望条件(エアコンや照明器具の残置など)

ここで特に注目したいのは「購入希望金額」です。

購入希望金額は必ずしも売り出し価格と同じになるわけではありません。

価格に納得がいっていない方は低めに設定してくるので、その場合は交渉をすることになります。

価格交渉は売り主と買い主が直接やり取りをするわけではなく、媒介契約をした不動産会社が間に入って間接的に交渉するのが一般的です。

売り出し価格を決めた際に最低売却価格を決めておけば、スムーズに交渉が進むでしょう。

需要が高いマンションの場合は購入希望金額を高めに設定して、購入意思が強いことを明示してくることもあるでしょう。

しかし購入申込書(買付証明書)は契約書ではないため、売買契約前であれば違約金などのペナルティを受けずにキャンセルが可能です。

価格に惑わされずに内見時の様子なども思い出しながら、信用して良い相手なのか慎重に見極め、本当にその値段で購入する意思があるのか確認しましょう。

条件が決まったら、以下のものを用意して契約の締結に進みます。

- ・登記済権利証または登記識別情報

- ・固定資産税納税通知書

- ・身分証明書

- ・実印、印鑑登録証明書(発行3カ月以内のもの)

- ・マンションの管理規約

- ・仲介手数料の一部(多くの場合は半額)

- ・印紙税

その他に不動産会社に指示されたものがあれば用意しましょう。

なお「印紙税」とは契約書などを作成する際に国に納める税金のことで、契約書の記載金額によって支払う金額が以下のように変わります。

| 記載金額 | 印紙税額 |

|---|---|

| 100万円を超え500万円以下 | 2,000円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

売り主と買い主との双方の契約書を作成する場合は両方とも印紙税が課税されます。

売り主と買い主とで印紙税を折半した場合は買い主側が契約書の原本を、売り主側が写しを保存します。

写しを保存することに法律上の問題はありませんが、引き渡し後にトラブルが発生し、裁判を起こすとなった場合に証拠となるのは原本です。

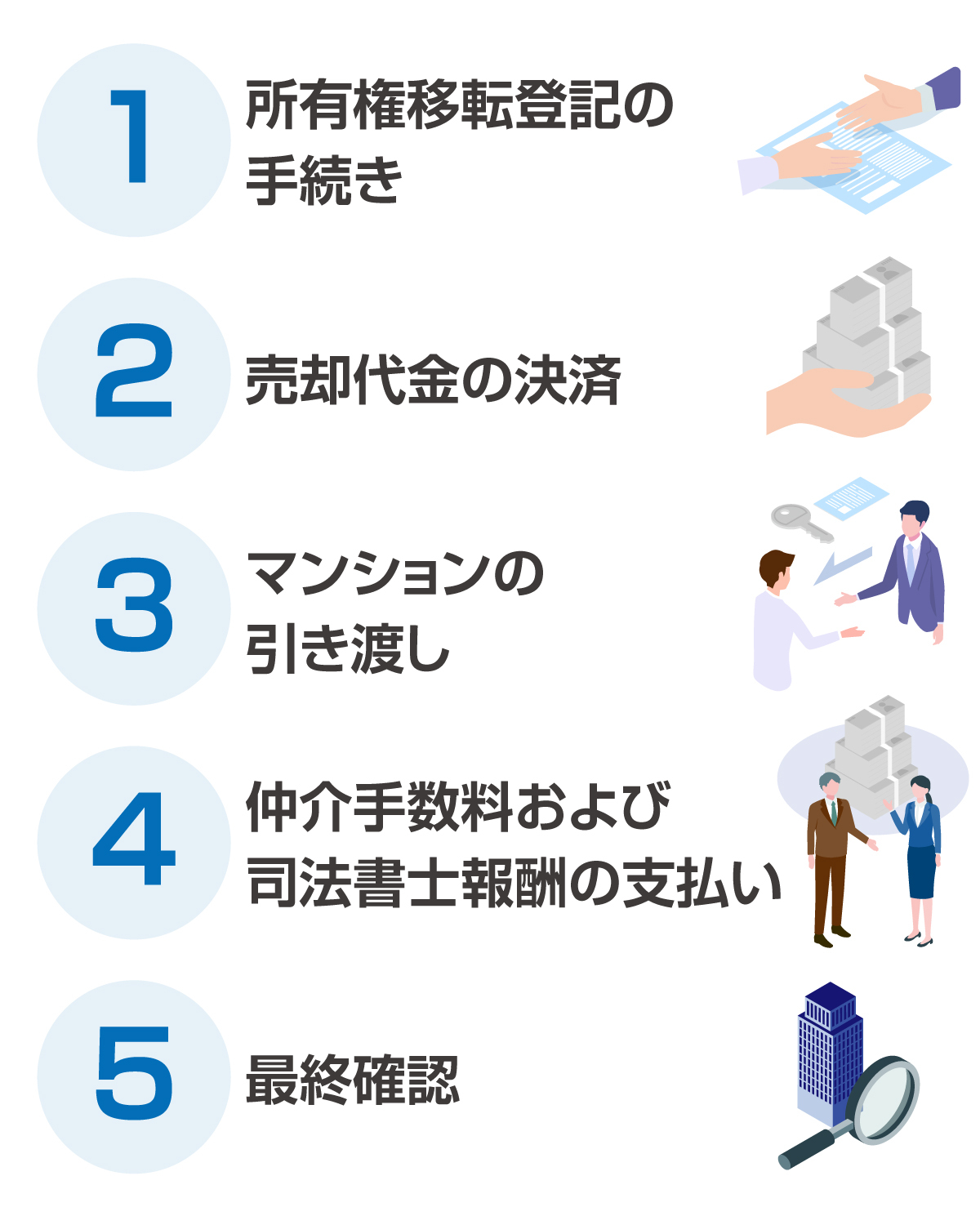

STEP6 マンションの引き渡し

マンションの引き渡しと決済は同じ日に済ませるのが一般的であり、多くの場合、売買契約を結んでから1カ月以内に行われます。

売買契約を結んだら早急に引き渡しの準備を始めるようにしましょう。

マンションに住んでいる場合は引っ越しの手続きを、マンションを購入した際に住宅ローンを利用していた場合は「抵当権」の抹消手続きを行います。

抵当権の抹消は「売却前にローンが完済できる場合」と「売却代金をローン返済に充てる場合」とで手続きが異なるので、事前にチェックしておきましょう。

当日は以下のような流れでマンションの引き渡しが行われます。

所有権移転登記とは不動産の所有者が変わったことを登記簿に記すことで、契約に立ち会っている司法書士に手続きをしてもらいます。

所有権移転登記には以下の書類が必要になるので事前に用意しておきましょう。

- ・写真付きの身分証明書(運転免許証やマイナンバーカードなど)

- ・印鑑登録証明書

- ・登記済権利証または登記識別情報

- ・固定資産評価証明書

- ・売買契約書

マンションを引き渡す際には、管理規約などの各種書類の他にスペアキーを含む全ての鍵(玄関や倉庫など)を忘れずに渡しましょう。

不動産会社に仲介手数料を、司法書士に報酬を支払い、最後にもう一度決済に不備がないかを確認し、問題がなければ取引は完了です。

STEP7 確定申告

決済やマンションの引き渡しが終了しても、確定申告を終えるまではマンション売却が完了したとはいえません。

不動産の売却で得た利益のことを「譲渡所得」といい、マンション売却により譲渡所得が発生した場合は確定申告が必須です。

なお譲渡所得がなかった場合でも、節税制度が利用できるので確定申告をしましょう。

確定申告はマンションを売却した次の年の2月16日~3月15日(当日が土日祝日の場合は翌平日)に行います。

譲渡所得がある方は申告後に「譲渡所得税」と「住民税」を納税します。

ちなみに譲渡所得税と住民税は納税時期が異なるため注意しましょう。

| 税金の種類 | 納税時期 |

|---|---|

| 所得税 | 確定申告と同じ時期 (売却した次の年の2月16日~3月15日) |

| 住民税 | 確定申告をした年の6月以降 |

譲渡所得があるのに確定申告をしなかったり、期日までに納税をしなかったりすると、ペナルティとして以下の税金が追加で科せられます。

| 税金の種類 | 該当するケース | 税率(納付すべき税額に対して) |

|---|---|---|

| 無申告加算税 | 確定申告の義務があるのにしなかった場合 | ・50万円までの部分は15% ・50万円以上の部分は20% |

| 延滞税 | 期日までに納税しなかった場合 | ・2カ月超過は約7% ・2カ月以上超過は約14% |

| 重加算税 | 悪質な所得隠しと判断された場合 | 35~40% (5年以内に同様の違反があった場合は45~50%) |

なお申告する税額が本来のものよりも少なかった場合には「過少申告加算税」が科せられ、納税額の10%を追加で支払う必要があります。

特に確定申告をしたことがないという方は不安に感じますよね。

そのような場合は税理士に依頼して代わりに確定申告をしてもらうのも一つの手ですよ。

3.仲介には不動産一括査定サイトを利用しよう

不動産一括査定サイトは、住宅情報を一度入力するだけで複数の不動産会社に一括で査定が依頼できる便利なサービスです。

ただしサイトごとに特徴や強みが異なるため、売却したいマンションの条件にあるサービスを利用することが重要です。

また買取で売却しようと思っている方でも、時間の余裕がある方は複数の不動産会社に仲介の査定を依頼してみるのがおすすめです。

古いマンションだから買い手が付かないだろうと思っていても、立地条件などの他の要素でご自身が気づいていない魅力があるかもしれません。

売却方法を決める前に、不動産一括査定サイトを利用して仲介で売却した場合はいくらで売れるのか確認しておくと良いでしょう。

⇒厳選23サイト!不動産一括査定サイト比較ランキングとおすすめポイント

4.買取でマンションを売却する流れ

一般的には仲介よりも手軽でスピーディに売却できる買取ですが、売却までの流れを把握しておかないとスムーズに取引できない可能性があります。

この章では不動産会社にマンションを買い取ってもらう場合の手順を以下の五つのステップに分けて解説していきます。

STEP1 相場の確認と書類の準備

まずは所有しているマンションの相場の確認と書類の準備をしましょう。

不動産会社にとって買取は仕入れのようなものなので、不動産会社によっては故意に格安な買取価格を提示してくる場合もあります。

事前に相場を把握しておけば、提示された買取価格が適正かどうか判断することができるので「安く売り過ぎてしまった」という失敗を避けられますよ。

マンションの相場確認は「不動産情報ライブラリ」や「REINS Market Information」などを利用するのがおすすめです。

立地や築年数など、所有しているマンションと類似している物件を探し出して相場を確認しましょう。

ちなみに不動産情報ライブラリなどに記載されている価格は、実際に市場で取引された物件の成約価格なので、買取の場合は記載されている価格の6~7割程度が相場となります。

また以下の書類も並行して準備します。

- ・身分証明書

- ・登記済証(権利証)または登記識別情報

- ・印鑑登録証明書(発行から3カ月以内のもの)および実印

- ・固定資産税・都市計画税納税通知書

- ・銀行通帳やキャッシュカード

- ・マンションの管理規約(必須ではないがあると良い)

- ・住民票または戸籍附表(登記上の住所と売り主の現住所が異なる場合)

- ・購入時の売買契約書(任意)

- ・マンションのパンフレット(任意)

仲介で売却する場合と比べて用意する書類が少ないことに気づいたでしょうか。

売り主に関する書類は買取と仲介のどちらも必要になりますが、間取り図や売買契約書などのマンションに関する書類は不要のケースが多くなります。

仲介で売却する場合は、買い主が安心して購入できるようにマンションに関する書類をできるだけ多く用意する必要がありました。

しかし買取の場合は、住宅情報が不足していたとしても不動産会社が自ら調べることができるため、必要最低限の書類を提出すれば良いのです。

STEP2 不動産会社に査定を依頼

マンションの相場の確認と必要書類の用意が終わったら、不動産会社に買取査定を依頼します。

ここで注意したいのが、全ての不動産会社が買取を受け付けているわけではないということです。

不動産会社のなかには仲介を専門としている会社も多くあるため、買取に対応している不動産会社に査定を依頼しなければなりません。

インターネットで調べることもできますが、一つひとつ個別に査定を依頼するのは骨が折れますよね。

また対象地域外で査定依頼ができないケースも考えられます。

買取の際にも不動産一括査定サイトを活用し、条件に適した不動産会社を複数ピックアップして買取査定を依頼するとスムーズですよ。

複数の不動産会社に査定を依頼することで査定価格を比較できるので「マンションは早く手放したいけれど、安く売りたくない」という方は積極的に利用しましょう。

納得できる査定額を提示する不動産会社を見つけたら、その会社とマンションの引き渡し条件を決めます。

具体的には以下のようなことを打ち合わせます。

| スケジュールの決定 | 売買契約の締結予定日から決済・引き渡しの日時など |

|---|---|

| 必要書類の確認 | STEP1で紹介した書類の他に必要なものがないか確認する |

| 家財について | 家財の処分は売り主と不動産会社、どちらがするのか 処分費用についても確認する |

| その他 | 手付金の金額や契約解除の場合の取り決めなど |

その他に気になる点がある場合は、どんな些細なことでも質問するようにしましょう。

なお文書として残すことで、さまざまなトラブルを回避できますよ。

質問する際には担当者の受け答えの様子をチェックし、信頼できる不動産会社か見極めましょう。

STEP3 不動産会社と売買契約を結ぶ

信頼できる不動産会社を見つけたら、その会社と売買契約を結びます。

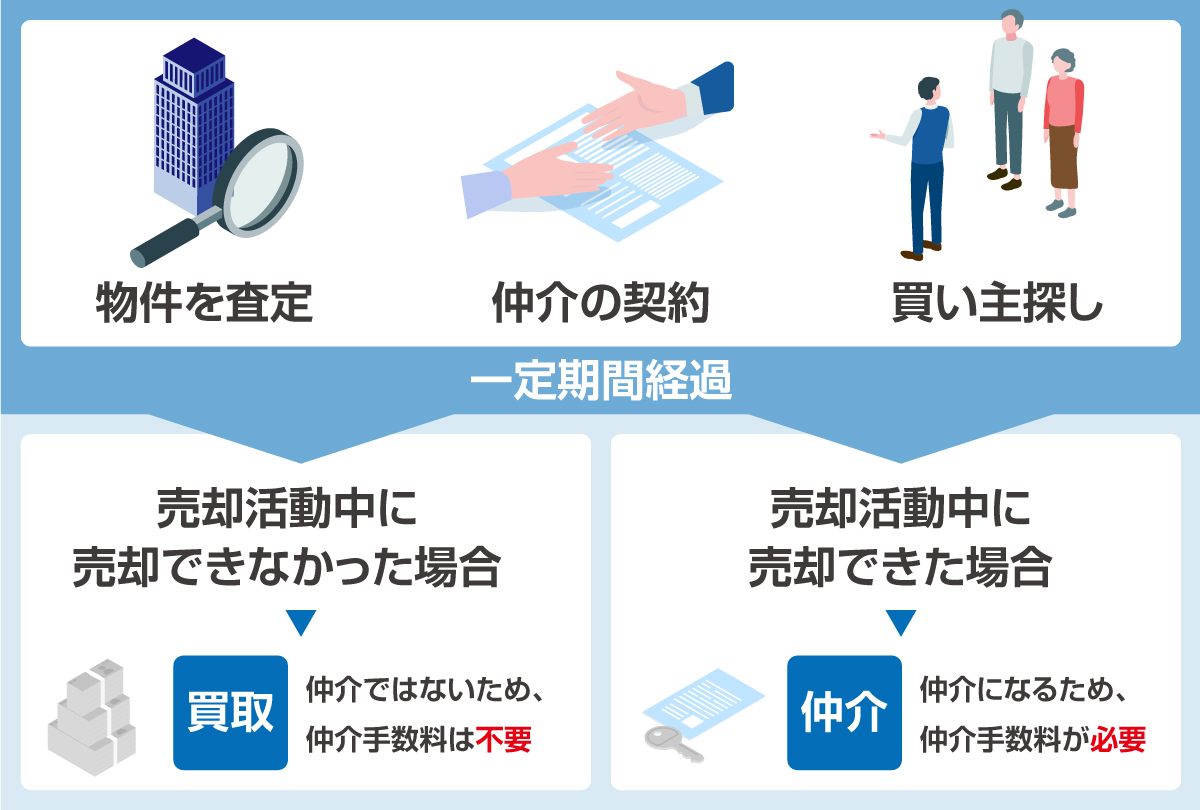

不動産の買取には「即時買取」と「買取保証」の二つの方法があります。

即時買取はその名のとおりマンションをすぐに買い取ってもらう方法のことです。

不動産会社売却において「買取」と表現されているものは、即時買取のことを指していることが一般的です。

即時買取は価格が安くなるものの、最短数日で現金化ができるので、とにかく早くマンションを手放したいという方に向いているでしょう。

買取保証は、まずは不動産会社と媒介契約を結び、一定期間売却活動をした後で買い主が見つからなかった場合に不動産会社に買い取ってもらう方法です。

「買取保証」を利用する場合は売買契約の前に媒介契約を結びます。

売却活動中に買い主が見つかれば高額で売却できる可能性がありますし、見つからなくても不動産会社が買い取ってくれるので売れ残る心配がありません。

買取保証はできるだけ高額で売却したいけれど、売れ残ることは避けたいという方に向いているでしょう。

| 即時買取 | 買取保証 | |

|---|---|---|

| 価格 | 相場の6~7割程度 | 売却活動中に買い主が見つかれば相場に合った価格で売れる可能性がある |

| 期間 | 最短数日 | 事前に設定した期間 (一般的には3カ月) |

| 仲介手数料 | なし | 媒介契約中に売却した場合のみ発生 |

ご自身のニーズに合う買取方法を選んで、不動産会社と売買契約もしくは媒介契約を結びましょう。

⇒買取で不動産を売却する|不動産の即時買取の特徴とメリット・デメリット

売買契約の際には、必要書類の確認と契約書や契約約款の読み上げが行われます。

内容に問題がなければお互いの同意の元、契約書にサイン・押印をし、晴れて売買契約の締結となります。

また売買契約を結ぶ際には、一緒に手付金も支払われるのが一般的です。

手付金の金額については、STEP2の引き渡し条件を決める際に打ち合わせているはずなので共通認識を持っておくようにしましょう。

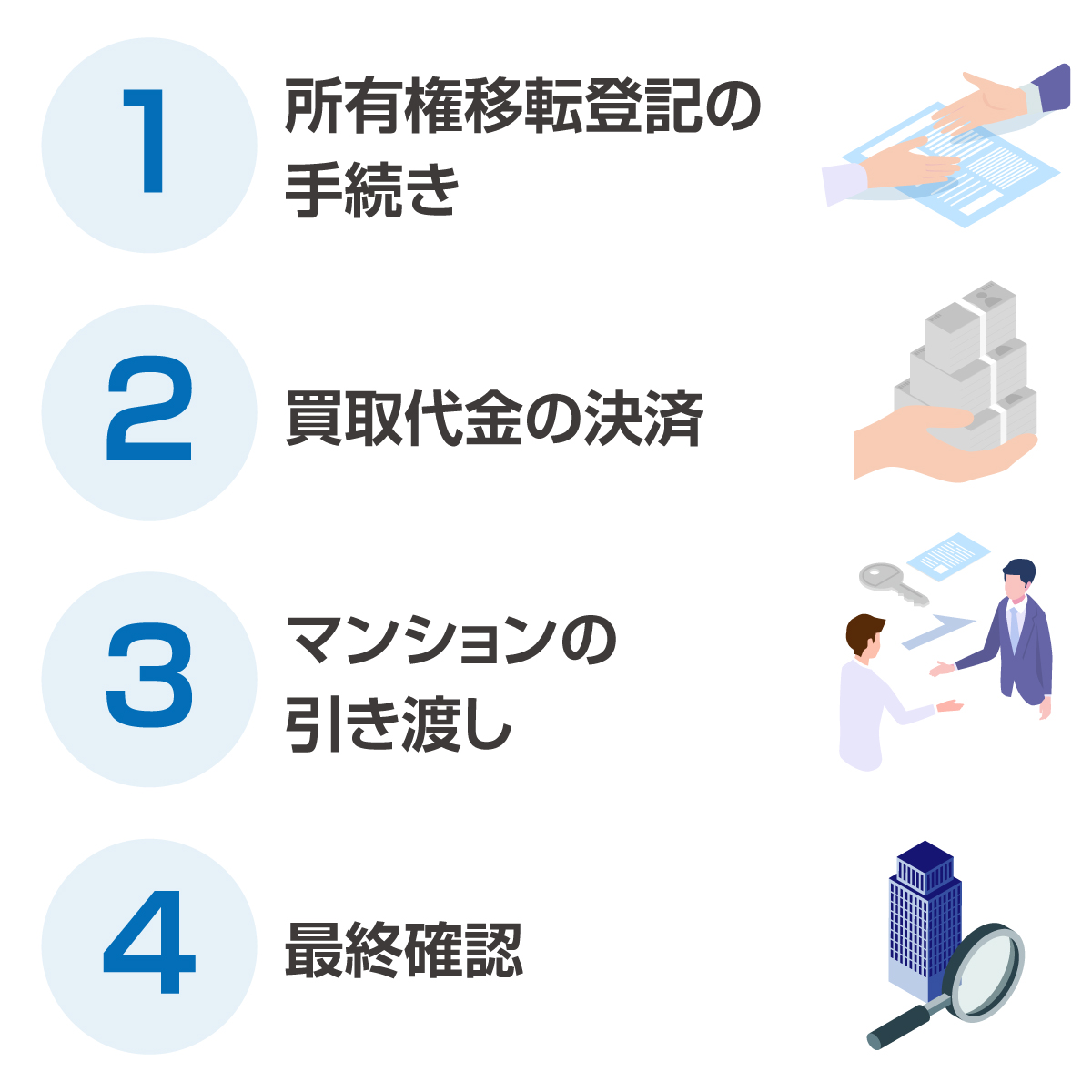

STEP4 マンションの引き渡し

売買契約が結ばれたら、あとは事前に決めたスケジュールどおりにマンションの引き渡しを行います。

マンションに住んでいる方は、引き渡し日までに引っ越すように手配しましょう。

また住宅ローンを組んでマンションを購入していた場合は、引き渡し日までに抵当権を抹消させなくてはなりません。

抵当権の抹消方法についてはこちらで解説していますので、該当する方は参考にしてください。

当日は以下のような流れでマンションの引き渡しが行われます。

当日は売り主と買い主(不動産会社)の他に、所有権移転登記の手続きのために司法書士も立ち会います。

所有権移転登記には以下の書類が必要になります。

- ・写真付きの身分証明書(運転免許証やマイナンバーカードなど)

- ・印鑑登録証明書(発行から3カ月以内のもの)および印鑑

- ・登記済権利証または登記識別情報

- ・固定資産評価証明書

- ・売買契約書

大まかな流れは仲介で売却した場合と似ていますが、買取はマンションを引き渡すまでの期間が短いため、計画的に準備しなければなりません。

不安な方は引き渡し条件で決めるスケジュールに余裕を持たせたり、あらかじめ不動産会社に相談したりしておきましょう。

買取代金が支払われたことを確認し、管理規約などの各種書類の他にスペアキーを含む全ての鍵(玄関や倉庫など)を不動産会社に渡したらマンションの引き渡しは完了です。

STEP5 確定申告

最後に確定申告をしましょう。

確定申告はマンションを売却した次の年の2月16日~3月15日(当日が土日祝日の場合は翌平日)に行います。

確定申告はマンションの売却により利益が出た場合のみ義務付けられています。

ただし利益が出ない場合や損失が出てしまった場合でも、確定申告をすることで節税制度を利用できるので、損益に限らず確定申告は忘れずに行いましょう。

なお確定申告をすべき人が申告をしなかったり、決められた税金を支払わなかったりするとさまざまなペナルティが科せられます。

5.マンション買取に適した不動産会社を選ぼう

買取によるマンション売却を成功させるためには、不動産会社選びが重要です。

不動産会社によって得意とする物件や販路などが異なるため、買取価格が大きく変わる可能性があります。

売却の早さが魅力のマンション買取でも、できることなら高く売りたいものですよね。

また、とにかく早く売却したい方や、所有するマンションのエリアに対応した不動産会社を探している方もいらっしゃるでしょう。

「買取の早さ」「買取実績」「買取エリア」といった観点で不動産会社を選ぶのがおすすめです。

⇒不動産の売却はやっぱり大手の不動産会社が安心? 大手不動産会社のメリットとは?

6.マンション売却を成功させる8つのコツ

売却方法が分かっても実際に売却できないと意味がありませんよね。

この章ではマンションの売却を成功させるためのコツを八つ紹介します。

- コツ1 自分に合った売却方法を選ぶ

- コツ2 相場を確認する

- コツ3 不動産一括査定サイトを利用する

- コツ4 住み替えの場合は売り先行で売却する

- コツ5 抵当権を抹消できるか確認する

- コツ6 売却にかかる費用を把握する

- コツ7 自己判断でリフォームをしない

- コツ8 マンションに不具合がある場合は申告する

コツ1 自分に合った売却方法を選ぶ

マンションを売却する際に重要なのは、ご自身に合った売却方法を選ぶことです。

例えば売却代金を住宅ローンの返済に充てようと思っている方が買取で売却した場合、予定よりも安い価格でしか売れず、必要な資金が集まらないというケースが考えられます。

また、転勤や進学などですぐにマンションを売却したい方が仲介で売ろうとした場合は、スケジュールどおりに売却できなくなる可能性もあるでしょう。

このような失敗をしないように、ご自身の状況に合った売却方法を選ぶことが大切なのです。

| 仲介に向いている人 | 買取に向いている人 |

|---|---|

| ・できるだけ高い価格で売却したい人 ・時間的な余裕がある人 ・需要が高い物件を売りたい人 |

・計画的に売却したい人 ・手間をかけずに売却したい人 ・仲介で売れないような物件を売りたい人 |

マンションを売却するにあたって、ご自身が何を重視しているのか再確認してから売却方法を選ぶようにしましょう。

コツ2 相場を確認する

仲介と買取のどちらの売却方法を選んでも、不動産会社に査定を依頼する前に相場を確認するようにしましょう。

仲介の場合はマンションが売れ残るリスクが、買取の場合は不動産会社にマンションを安く買い取られてしまうリスクがあります。

これらのリスクを避けるための判断材料として、相場の確認が重要になるのです。

所有するマンションの相場を事前に把握しておけば、誤った価格設定によるマンションの売れ残りや、低価格でマンションを売却してしまうことを避けられますよ。

相場を確認する際には、不動産情報ライブラリやREINS Market Informationといったサイトを利用しましょう。

これらのサイトでは過去に成約した不動産の価格(成約価格)を閲覧できます。

所有しているマンションと類似している物件を探し出し、実際にいくらで取引されたのかチェックすることで相場の把握が可能ですよ。

ただし仲介の相場と買取の相場は異なる点には注意が必要です。

仲介の場合は成約価格がそのまま相場となりますが、買取の場合は成約価格の6~7割程度が相場になります。

コツ3 不動産一括査定サイトを利用する

不動産一括査定サイトを利用することも重要です。

確かに不動産一括査定サイトを利用しなくても、不動産会社に直接査定を依頼することは可能です。

インターネットから手軽に申し込める不動産会社も多くあるでしょう。

しかし不動産一括査定サイトには、複数の不動産会社に一括で査定が依頼できるというメリットがあります。

不動産の査定には厳密なルールがないため、会社によって査定結果が変わるのが一般的です。

マンションの取り引きに自信がある不動産会社は査定価格を高めに提示するでしょうし、地域の特色をあまり理解していない不動産会社は低めに価格を提示するかもしれません。

しかし1社にしか査定を依頼しない場合、その査定結果が相場より高いのか低いのか判断できなくなりますよね。

事前に調べた相場も判断材料の一つになりますが、不動産は売り出す時期などによって価格が変動するため、専門知識がない場合は正確な相場を把握するのは難しいといえるでしょう。

そのため複数の不動産会社に査定を依頼するのが重要なのです。

また不動産会社ごとに間取りや建物の面積などの住宅情報や、個人情報などを入力したり、多数の不動産会社からご自身で依頼先を絞り込むのは面倒ですよね。

不動産一括査定サイトを利用すれば、簡単に候補の絞り込みができ、一度の入力で複数の不動産会社に査定を依頼することができますよ。

査定結果が出たら査定額を見比べ、その根拠を確認して信頼できる不動産会社かどうか見極めましょう。

⇒厳選23サイト!不動産一括査定サイト比較ランキングとおすすめポイント

コツ4 住み替えの場合は売り先行で売却する

マンションを売却する方のなかには、住んでいるマンションを売却し、新しく住居を購入する方もいらっしゃるでしょう。

このように住み替えを検討している方には「売り先行」がおすすめです。

マンションの住み替え方法には、先にマンションを売却する「売り先行」と、先に新居を購入する「買い先行」の二つの方法があります。

以下はそれぞれのメリットとデメリットをまとめた表です。

| 売り先行 | 買い先行 | |

|---|---|---|

| メリット | ・マンションの売却代金を新居の購入代金に充てられる ・先にマンションの売却代金が分かるため、資金計画が立てやすい |

・新居を探す期間を十分に確保できる ・空室の状態でマンションを売り出すため、内見の際に片付けや掃除の手間がかからない |

| デメリット | ・場合によっては賃貸物件などに仮住まいする必要がある ・新居選びに十分な時間がかけられない場合がある |

・売り急いでしまい、売却代金が相場よりも安くなってしまう可能性がある ・ダブルローンの期間が発生する場合がある ・マンションの売却価格が予想より安かった場合、資金計画が崩れてしまう恐れがある |

売り先行は現在のマンションの売却代金が手に入ってから新居を探すため、資金計画を立てやすいというメリットがあります。

住宅ローンがまだ残っている方でも、計画的に安心してマンション売却できますよ。

また売り先行なら売却期間を十分に確保できるので、売り急いで安い価格で売却してしまい損をする心配がありません。

ただしマンションを引き渡すまでに新居が見つからなかった場合には、賃貸物件などに仮住まいする必要がある点には注意が必要です。

一方で住宅ローンはすでに完済しており、新居をゆっくり探したいという方は買い先行の方が向いているでしょう。

⇒マンションの買い替え手順を解説!売るのと買うの、どちらが先?具体的な手順とポイントを紹介

コツ5 抵当権を抹消できるか確認する

抵当権付きのマンションを売却する場合は、抵当権を抹消できるか確認しましょう。

抵当権は住宅ローンを利用してマンションを購入する際に場合に付与されるもので、売却する際には抹消することが必須です。

ただし抵当権を抹消させるためには住宅ローンを完済させる必要があります。

しかしマンションの売却代金をローンの返済に充てる予定で、今すぐにローンが完済できないという方もいらっしゃいますよね。

このような場合は、決済日と同じ日に抵当権を抹消できるように事前の手配をすると良いでしょう。

つまり「売却前にローンを完済できる場合」と「売却代金をローン返済に充てる場合」とで抵当権抹消の手続き方法が異なるのです。

(1)売却前にローンを完済できる場合

住宅ローンを完済すると、融資してもらった金融機関から抵当権抹消の手続きに必要となる書類が届きます。

- ・登記原因証明情報(抵当権解除証書または弁済証書など)

- ・登記識別情報(登記済証または抵当権設定契約証明書など)

- ・委任状

- ・金融機関の資格証明書

金融機関の資格証明書については発行から3カ月が過ぎると無効となり、新たに取得しなくてはならないため注意しましょう。

抵当権抹消の手続きは、自分で行う方法と司法書士に依頼する方法があります。

自分で手続きを行う場合は、金融機関から届いた書類の他に以下の書類も自分で用意しなくてはなりません。

| 名称 | 入手方法 |

|---|---|

| 抵当権抹消登記申請書 | 法務局の窓口、もしくは法務局のホームページでダウンロード |

| 登記簿謄本 | 法務局 |

| 収入印紙(登録免許税) | 法務局の他に郵便局やコンビニなど |

一方で司法書士に依頼する場合は、金融機関から届いた書類を司法書士に提出するだけで済みます。

司法書士への報酬に1万~1万5,000円程度かかりますが、手続きの時間が取れない方や、自分で手続きすることに不安がある方におすすめです。

(2)売却代金をローン返済に充てる場合

マンションの売却代金をローンの返済に充てようと思っている方も多くいらっしゃるでしょう。

そのような場合は、決済日と同じ日に抵当権を抹消できるよう、事前準備が必要です。

- ・住宅ローンを借りた銀行へマンション売却の許可を得る

- ・決算日が決まったら銀行に抵当権抹消のための書類を準備してもらう

- ・決算日に立ち会ってもらうよう司法書士に依頼する

マンションを売却することを決めたら、住宅ローンを借りた銀行へ連絡し、売却の許可をもらいます。

この際に住宅ローンを売買代金で返済するのか、貯金などの自己資金と合わせて返済するのか決めておくと良いでしょう。

買い主が見つかり決済日が決まったら、銀行に連絡して抵当権抹消に必要となる書類を準備してもらいます。

この書類は決済日の当日に必要になるものなので、決済日が決まったら早めに銀行へ連絡するようにしましょう。

並行して、司法書士へ決算日に立ち会ってもらうように依頼します。

売却前にローンが完済できる場合はご自身で手続きを行うことも可能でしたが、決済日当日に抵当権を抹消する場合は司法書士が手続きを行わなければなりません。

以上で決済日と同じ日に抵当権を抹消させるための事前準備は完了です。

次に決済日当日の流れを解説します。

- STEP1 買い主から売却代金を受け取り、住宅ローンを完済する

- STEP2 銀行から抵当権抹消に必要な書類を受け取る

- STEP3 司法書士に抵当権抹消の手続きをしてもらう

買い主から売却代金を受け取ったら、そのまま住宅ローンを完済させましょう。

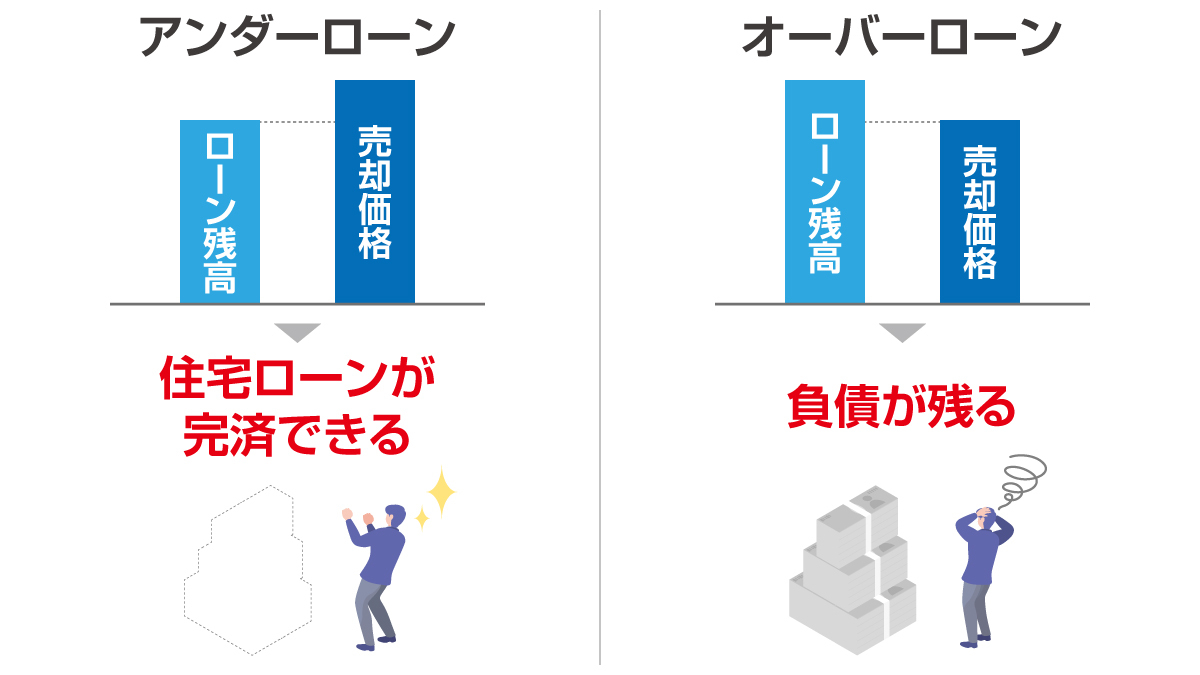

このときマンションの売却価格がローン残高を超えている場合を「アンダーローン」、ローン残高の方が多く、完済できない場合を「オーバーローン」といいます。

アンダーローンの場合は特に問題はありませんが、オーバーローンの場合は注意が必要です。

オーバーローンの場合、返しきれなかったローン残金を分割払いなどにすることはできないため、貯金などの自己資金で賄わなければなりません。

自分が用意すべき金額はいくらか、事前に確認しておきましょう。

ただし住み替えローンは、通常の住宅ローンよりも審査が厳しい傾向にあります。

例えば年収の場合、通常の住宅ローンは300万~400万円で審査が通るのに対し、住み替えローンは400万~500万円と高めに設定されていることがあります。

つまり住宅ローンが借りられたからといって、必ずしも住み替えローンも借りられるとは限らないのです。

住宅ローンの返済が完了したら、銀行から抵当権抹消に必要な書類を受け取り、そのまま司法書士に渡します。

あとは司法書士が法務局に出向いて代わりに手続きを進めてくれるので、売り主側がなにか行動を起こす必要はありません。

ちなみに法務局による手続きが完了するまでには、2週間ほどかかるのが一般的です。

コツ6 売却にかかる費用を把握する

マンションを売却する際には、手数料や税金などさまざまな費用が発生します。

費用が払えないとマンションの売却ができなかったりペナルティが科せられたりするので、事前に売却にかかる費用を把握しておきましょう。

以下は売り主側が支払う費用をまとめた表です。

| 費用の種類 | 費用の目安 |

|---|---|

| 仲介手数料 | 売却価格により異なる 200万円以下の場合は(売却額×5%)+ 消費税 |

| 印紙税 | 1,000~6万円程度 詳しくはこちらを参照 |

| 司法書士の依頼料 (抵当権抹消の手続きや、 所有権移転登記など) |

5,000~2万円程度 繰り上げ返済にかかる金融機関への手数料 |

| ローン返済手数料 | 1~3万円程度 |

| その他 | 引っ越し費用やハウスクリーニング代など 引っ越し先への距離やマンションの規模によって異なる |

| 費用の種類 | 費用の目安 |

|---|---|

| 所得税 | 譲渡所得に対して以下の税率がかかる ・所有期間が5年以下……30% ・所有期間が5年超……15% |

| 住民税 | 譲渡所得に対して以下の税率がかかる ・所有期間が5年以下……9% ・所有期間が5年超……5% |

| 復興特別所得税 | 譲渡所得に対して以下の税率がかかる ・所有期間が5年以下……0.63% ・所有期間が5年超……0.315% |

仲介手数料は仲介で売却した場合のみ発生する費用です。

仲介手数料は売却価格別により上限が定められているため、上限を超えて請求されることはありません。

つまり、査定結果が出た時点でおおよその仲介手数料を求めることができるのです。

以下は売却価格別の仲介手数料の上限を求める計算式です。

| 売却価格 | 仲介手数料の上限 |

|---|---|

| 200万円以下 | 売却価格の5%+消費税 |

| 200万~400万円以下 | 売却価格の4%+2万円+消費税 |

| 400万円超 | 売却価格の3%+6万円+消費税 |

また売却後にかかる費用は、マンション売却により利益が出た場合のみ発生します。

マンションの所有期間によって大きく変わりますが、所有期間が10年を超える場合は「10年超所有軽減税率の特例」というお得な制度が使えるようになります。

確定申告時に申し込む必要がありますが、所得税および住民税が軽減されるので要チェックです。

⇒不動産売却時に課税される3つの税金|譲渡所得の計算方法

⇒不動産売却で課税される税金を節税したい。|不動産売却で適用できる特例

⇒マンションを売却した際の税金の計算方法

⇒不動産売却に関わる税金の計算方法

コツ7 自己判断でリフォームをしない

マンションを売却しようとしている方のなかには、売れやすくするためにリフォームを検討している方もいらっしゃるのではないでしょうか。

しかし自己判断でリフォームをするのは大変危険です。

特に築年数が長いマンションなどは、きれいな見た目にリフォームした方が買い手が見つかりやすそうに感じますよね。

しかし中古マンションの購入を希望している方のなかには、できるかぎり安く購入し、自分好みのデザインにリフォームしたい方なども多くいます。

このような方にとって、既にリフォームが施されて割高になったマンションは、購入の対象ではなくなってしまうのです。

またマンションの購入希望者は、築年数を条件にしてマンションを探す傾向があります。

リフォームで見た目をきれいにしたところで築年数は変わらないので、せっかくリフォームを施しても得られる恩恵が少ないのです。

例外として、室内が過度に劣化している場合はリフォームが有効になる可能性があります。

例えば買っているペットが、フローリングをボロボロにしてしまった場合などが当てはまるでしょう。

ただしこのような場合でも、自己判断でリフォームはせずに、不動産会社に相談してプロの意見を参考にするようにしましょう。

コツ8 マンションに不具合がある場合は申告する

仲介でマンションを売却する場合は、マンションの不具合を隠さないようにしましょう。

仲介の場合、マンション売却後に不具合が発見されると、売り主に契約不適合責任が科せられます。

契約不適合責任が科せられると「追完請求」「代金減額請求」「契約解除」「損害賠償請求」のうちのどれかが買い主側から請求されます。

詳しい内容は以下の表を参照ください。

| 請求の種類 | 詳細 | |

|---|---|---|

| 追完請求 | 不具合があった箇所の補修を請求される | |

| 代金減額請求 | 売却価格の減額を請求される 補修が不可能な場合(土地面積が足りないなど)や、売り主が追完請求に応じなかった場合に請求される |

|

| 契約解除 | 催告解除 | 追完請求をされたのにもかかわらず、売り主側が対応をしなかった場合、「催告」されたのちに売買契約が解除される |

| 無催告解除 | 売り主側の対応が期待できないと判断された場合、直ちに売買契約が解除される | |

| 損害賠償請求 | 売り主側が故意に不具合を隠していた場合に請求される | |

つまり、マンションの価値が下がってしまうからと不具合を隠してしまうと、かえって損をしてしまうのです。

特に古いマンションでは、水道管の劣化や壁の中の腐食など、見た目だけでは判断できない不具合が隠れているかもしれません。

マンションの不具合を隅々までチェックしたい方は「ホームインスペクション(住宅診断)」をするのがおすすめです。

ホームインスペクションとは専門家による建物状況調査のことで、構造上の不具合や、設備の劣化や動作不良など、そこに暮らす上で生活に支障が出ないかどうかをチェックします。

費用は5万円ほどと多少値は張るものの、専門家のお墨付きがもらえるため、買い主が見つかりやすくなるでしょう。

既に知っている不具合やホームインスペクションによって見つかった不具合は、売却前に補修や修繕を施しておく他、売買契約書に「対象の不具合を契約不適合責任の対象外とする」旨を記載して責任に問われないようにすることも可能です。

買い主側の合意が必須になるため、容認してもらえるように不具合の内容を一つひとつ詳細に記載しておきましょう。

また「既存住宅売買瑕疵(かし)保険」に加入しておくことで、もしものときに備えることができます。

既存住宅売買瑕疵保険とは売却後にマンションの不具合が発覚した場合に、その修繕費用などを補償してくれる保険制度のことです。

追完請求がされても確実に支払うことができるので、売り主だけではなく買い主も安心できますよね。

7.マンション売却で使える節税制度

マンション売却によって利益が出た場合、利益から最大39.63%を譲渡所得税として納めなくてはなりません。

しかし特定の条件を満たすと、所得税などが差し引かれるお得な節税制度が利用できるようになります。

また売却によって損失が出てしまった方や、マンションを買い替えた方に使える特例もありますよ。

この章ではマンション売却で使える節税制度を四つ紹介します。

- (1)自宅のマンションを売却した場合

- (2)売却価格が低かった場合

- (3)マンションを買い替えた場合

- (4)マンションの所有期間が10年を超える場合

7-1.自宅のマンションを売却した場合

売却したマンションが自宅だった場合、「3,000万円特別控除」が受けられます。

3,000万円特別控除とは、不動産を売却したことによって得られた利益(譲渡所得)に対し、3,000万円までを課税の対象から除外する制度のことです。

つまり譲渡所得が3,000万円以下の場合は譲渡所得税を納税する必要がなくなるのです。

譲渡所得を求める式は以下のとおりです。

- 譲渡所得=収入金額―(取得費+譲渡費用)

専門用語が並んでいるので難しそうに感じる方もいらっしゃるでしょう。

以下で各用語について説明しているので参考にしてください。

- ・収入金額……不動産の売却価格

- ・取得費……土地の購入代金のほか建築代金と購入手数料、その他設備費や改良費を含んだ金額から「減価償却(経年劣化などによって下がった価値)」を差し引いたもの

- ・譲渡費用……仲介手数料や印紙代など、不動産を売るためにかかった費用

3,000万円特別控除を受けるために必要な六つの要件を以下にまとめました。

- ・自分が住んでいる家屋(マイホーム)である

- ・以前住んでいたマンションの場合、住まなくなった日から3年後の12月31日までに売却している

- ・売った年の前年と前々年にこの特例またはマイホームの譲渡損失についての損益通算や繰越控除を受けていない

- ・売った年も含め、前年と前々年にマイホームの買い替えやマイホームの交換の特例を受けていない

- ・売ったマンションの敷地について、収用の場合の特別控除など他の特例を受けていない

- ・売り主と買い主が親子や夫婦など、特別な関係でない(家族の他に個人的にやり取りをしている法人なども含む)

なお3,000万円特別控除は他の特例との併用が不可であることに注意が必要です。

また以下のいずれかに当てはまる場合は控除を受けることができません。

- ・この特例を受けるためだけに入居していた場合

- ・仮住まいなど一時的な目的で入居したと認められる場合

- ・別荘など趣味や娯楽を目的とした家屋だった場合

なお、この特例を受けるためには確定申告時に別途申請が必要です。

事前に「譲渡所得の内訳書」と住民票の写しの準備をしておき、確定申告書に「措置法第35条《居住用財産の譲渡所得の特別控除》の適用」を受ける旨を記載して必要書類と一緒に税務署に提出しましょう。

ちなみに譲渡所得の内訳書については、自分で記入しようとすると非常に手間がかかり、また専門的な知識も必要になるので、税理士に依頼するのが一般的です。

7-2.売却価格が低かった場合

マンションを売却したからといって必ずしも利益が出るとは限りませんよね。

むしろ売却をしたことで、損をしてしまうケースも考えられます。

例えばマンションを購入したときよりも立地条件などの需要が低下し、資産価値が下がってしまった場合などがあてはまります。

このように、マンションの売却によって損失が出た場合には「譲渡損失の損益通算および繰越控除の特例」が有用です。

「譲渡損失」は譲渡所得にマイナスが出てしまった場合を指し、「損益通算」は譲渡損失分をその年の給与所得などの他の所得と相殺して所得税や住民税を差し引くことです。

損益通算では賄えないほどの大きな損失があった場合には、翌年以降の所得からも繰り越して差し引くことができ、これを「繰越控除」といいます。

この特例は最長で3年間控除を繰り越すことが可能です。

譲渡損失の損益通算および繰越控除の特例は買い替える場合と、買い替えない(売却のみ)場合とで適用条件が以下のように異なります。

| 適用条件 | |

|---|---|

| 共通 | ・自分が住んでいる家屋(マイホーム)である ・以前住んでいたマンションの場合、住まなくなった日から3年後の12月31日までに売却しており、かつ売却した年の1月1日時点で所有期間が5年を超えている ・合計所得金額が3,000万円を超えた場合、繰越控除は適用されない ・売り主と買い主が親子や夫婦など、特別な関係でない(家族の他に個人的にやり取りをしている法人なども含む) ・売却した年の前年および前々年に3,000万円の特別控除などの特例を受けていない |

| 買い替える場合 | ・マンションを売却した年の前年1月1日から翌年の12月31日までに新居を取得する ・新居の家屋は床面積が50平方メートル以上である ・500平方メートル以上の敷地面積があった場合、500平方メートルを超えた部分は損失の対象とならない ・新居を取得した年の翌年12月31日までに入居、もしくは入居見込みである ・返済期間が10年以上の住宅ローンを組んで新居を取得する |

| 買い替えない場合 | ・マンションの売却価格以上の住宅ローンが残っている(オーバーローン) ・売却したマンションに返済期間10年以上の住宅ローンが残っている |

譲渡損失が出た場合、確定申告の義務がありませんが、この特例を受けるためには確定申告と一緒に以下の書類を提出する必要があります。

| 適用条件 | |

|---|---|

| 共通 | ・登記事項証明書や売買契約書の写しなど、マンションの所有期間が5年を超えること、および面積があきらかになっているもの |

| 買い替える場合 | ・居住用財産の譲渡損失の金額の明細書(確定申告書付表) ・居住用財産の譲渡損失の損益通算および繰越控除の対象となる金額の計算書(租税特別措置法第41条の5用) ・売却したマンションに関する次の書類 ➀国内のマンションであることが分かるもの ➁敷地や借地権が記載されているもの ➂以前住んでいた場合は、住まなくなった日から3年以内に譲渡していることが分かるもの ・新居に関する次の書類 ➀家屋を購入した日付や床面積が分かるもの ➁年末時点の住宅ローン残金が分かるもの ➂新居にまだ住んでいない場合は、その旨と入居予定日が記載されているもの |

| 買い替えない場合 | ・特定居住用財産の譲渡損失の金額の明細書(確定申告書付表) ・特定居住用財産の譲渡損失の損益通算および繰越控除の対象となる金額の計算書(租税特別措置法第41条の5の2用) ・「譲渡資産に係る住宅借入金等の残高証明書」(売買契約日の前日のもの) |

確定申告は期間が決まっている(2月16日~3月15日)ので、前もって準備を進めておくことが重要です。

また繰越控除をする場合は、翌年から繰越控除を適用する年まで連続して確定申告書が必要になります。

7-3.マンションを買い替えた場合

マンションを売却する方のなかには、売却後に新居を購入しようと考えている方もいらっしゃいますよね。

このように住まいを買い替える場合には「マイホームの買い替え特例」の利用がおすすめですよ。

マイホームの買い替え特例とは、譲渡所得税を新しく購入した住まいを売却するときまで先送りにできる制度です。

新居の購入費用よりも、もともと住んでいたマンションの売却価格の方が低かった場合に使えます。

マイホームの買い替え特例を使うためには以下の適用条件を満たす必要があります。

- ・自分が住んでいる家屋(マイホーム)である

- ・以前住んでいたマンションの場合、住まなくなった日から3年後の12月31日までに売却している

- ・売った年も含め、前年と前々年に3,000万円特別控除または譲渡損失の損益通算および繰越控除の特例、10年超所有軽減税率の特例を受けていない

- ・売ったマンションと買い替えた新居がどちらも日本国内にある

- ・売ったマイホームの売却価格が1億円以下である

- ・売った人の居住期間が10年以上であり、かつ、売った年の1月1日に売った家屋やその敷地の所有期間が共に10年を超えるものである

- ・新居の床面積が50平方メートル以上で、かつ、土地面積は500平方メートル以下のものである

- ・マイホームを売った年の前年から翌年までの3年の間に新居を購入する

- ・新居には取得した時期により以下の期間までに住む

売った年かその前の年に取得……売った年の翌年12月31日まで

売った年の翌年に取得……取得した年の翌年12月31日まで - ・売り主と買い主が親子や夫婦など、特別な関係でない(家族の他に個人的にやり取りをしている法人なども含む)

この特例で注意したいのは、譲渡所得税の納税が先送りになるだけで非課税になるわけではないという点です。

しかし納税の先送りは「新しく購入した住まいを売却するまで」なので、新居を売らなければ課税の対象にはなりません。

マイホームの買い替え特例を受けたい場合は、確定申告時に以下の書類を一緒に提出しましょう。

- ・譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

- ・売却したマンションについて、以下の内容が明らかになっている書類

➀国内のマンションであることが分かるもの

➁敷地や借地権が記載されているもの

➂以前住んでいた場合は、住まなくなった日から3年以内に譲渡していることが分かるもの - ・売却したマンションの登記事項証明書など、所有期間が10年を超えることが証明できるもの

- ・新居の登記事項証明書や売買契約書の写しなど、新居の取得および面積が証明できるもの

- ・売買契約書の写しなど、売却代金が1億円以下であることが分かるもの

- ・新居が中古住宅であった場合、購入日から25年以内に建てられたことが分かるもの

- ・新居にまだ住んでいない場合は、その旨と入居予定日が記載されているもの

7-4.マンションの所有期間が10年を超える場合

売却するマンションの所有期間が10年を超える場合、適用条件を満たすと譲渡所得税の税率が軽減される特例が使えるようになります。

これを「10年超所有軽減税率の特例」といいます。

通常の譲渡所得税の税率は所有期間が短期(5年以下)の場合は39.63%、長期(5年を超える)場合は20.315%です。

しかし10年超所有軽減税率の特例が適用されると、譲渡所得のうち6,000万円以下の部分の税率が14.21%に軽減されるのです。

6,000万円を超える部分については、通常の所有期間(長期)と同じ20.315%です。

それでは10年超所有軽減税率の特例の適用条件を確認してみましょう。

- ・自分が住んでいる家屋(マイホーム)である

- ・以前住んでいたマンションの場合、住まなくなった日から3年後の12月31日までに売却している

- ・売却した年の1月1日時点で所有期間が10年を超えている

- ・売った年の前年と前々年にこの特例を受けていない

- ・売ったマンションについて、マイホームの買い換えや交換の特例など他の特例を受けていない(3,000万円特別控除の併用は可能)

- ・売り主と買い主が親子や夫婦など、特別な関係でない(家族の他に個人的にやり取りをしている法人なども含む)

10年超所有軽減税率の特例の最大のメリットは、3,000万円特別控除との併用が可能であるという点です。

また、この特例も確定申告時に以下の書類を一緒に提出して利用を申請することが必須です。

- ・譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

- ・売却したマンションの登記事項証明書

8.まとめ

マンションの売却方法には仲介と買取の2種類があります。

売却価格を重視している方や需要が高そうな物件の場合は仲介、早く売却したい方や需要が低そうな物件の場合は買取がおすすめです。

仲介と買取どちらの方法で売却するにしても、売却を成功させるためには不動産会社選びが重要です。

不動産会社を選ぶ際には不動産一括査定サイトの利用がおすすめです。

不動産一括査定サイトを利用すれば、複数の不動産会社に一括で査定が依頼できるので、信頼できる不動産会社がきっと見つかりますよ。

なおマンションを売却する際には受けられる特別控除がないか確認することも大切です。

「3,000万円特別控除」や「譲渡損失の損益通算および繰越控除の特例」をはじめ、マンション売却の際に対象となる節税制度がいくつかあります。

どの節税制度も確定申告が必須なので、提出書類などを前もって準備しておきましょう。

相続不動産についてお困り・お悩みの方は相続不動産をメインに取り扱う株式会社チェスターから提案を受けてみるのも一つの手です。

事例紹介では、株式会社チェスターが不動産に関連する知識をわかりやすく解説しています。

株式会社チェスターは、相続税を専門に取り扱う「税理士法人チェスター」のグループ会社です。

01 【実績】

年間100億円以上の売却案件を豊富に取り扱っている

02 【信頼】

相続専門 No.1 税理士事務所のグループ会社

03 【専門性】

複雑な税務・法務のお悩みにも対応可能