住宅ローンの事前審査と本審査の違いって?審査の流れを徹底解説!

「住宅ローンの審査って二段階あるって聞いたことあるけど、一体何が違うのかな?」

「住宅ローンに申し込んだら、契約までどういう流れで進んでいくんだろう」

住宅ローンに申し込んだ後どのように審査が行われるのかは、あらかじめ知っておきたいところですよね。

住宅ローンには事前審査と本審査という二つの審査があります。

大きな金額を貸し借りすることになるため、金融機関としても申し込みがあった直後に契約を結ぶわけにはいかないのです。

それでは、金融機関はどのようなポイントに注目して審査を進めるのでしょう?

この記事では、住宅ローンの審査が進んでいく流れや、事前審査と本審査の違い・それぞれの審査でチェックされるポイントを解説していきます。

目次

1.住宅ローンを借り入れるときの審査の流れ

実際に住宅ローンを申し込んでからお金を受け取るまで、どのような流れで審査が進んでいくのかは多くの方が気になっているのではないでしょうか。

まずは住宅ローンの審査の流れをわかりやすく解説していきましょう。

1-1.住宅ローンには二つの審査がある

住宅ローンには二つの審査があるという話を聞いたことがある方もいらっしゃるかもしれませんね。

実際にそのとおりで、住宅ローンには「事前審査」「本審査」と呼ばれる二つの審査があります。

まずは審査がどのように進んでいくのか、流れを見ていきましょう。

【住宅ローンの審査が進んでいく流れ】

この図で示しているように、家の売買契約を行う前に実施するのが「事前審査」で、売買契約と並行して実施するのが「本審査」と呼ばれる審査です。

金融機関の立場からすると数百万~数千万円単位の大きな金を貸し出すことになるため、審査を慎重にする必要があるんですね。

事前審査と本審査の違いは、簡単にいうと「結果の出る速さ」「審査の厳密さ」といえます。

詳しくはこれからご説明していきましょう。

2.事前審査は簡易的な審査

住宅ローンに申し込んだ後、まず通過しなければならないのが「事前審査」です。

事前審査とは具体的にどのような審査で、どのような点を確認されるのでしょうか?

これから一つ一つ詳しくお伝えしていきますね。

2-1.事前審査の結果は比較的早く出る

事前審査は住宅ローンを申し込んだ金融機関が実施する簡易的な審査のことです。

- ・希望物件の売買契約前に実施

- ・住宅ローンを申し込んだ金融機関が実施

- ・事前審査の結果は数日程度で通知される

住宅ローンを申し込むのは、購入したい物件にある程度目星がついている段階ですよね。

物件の売買契約を正式に結ぶ前に「申し込み者に本当にこの物件を買うことができるのか=ローンを借りて将来的に完済する能力があるのか」をスピーディーに見極めるのが事前審査の役割といえます。

そのため、事前審査の結果は申し込んでから2~3日後など、比較的早い段階で通知されることが多いのです。

2-2.事前審査でチェックされるポイント

「意外とすぐに結果が分かるんだなあ……。でも、そしたら事前審査では何がチェックされるの?」

という疑問をお持ちの方も多いでしょう。

事前審査では申し込み者の返済能力と返済プランが適切かどうかをチェックされます。

具体的には、申し込み者の経済状況、借り入れ金額が収入と見合っているか、返済期間は適切か、信用情報に問題はないかといった項目になります。

詳細な審査基準は金融機関によって異なりますが、「経済状況や資産力に見合った借入金額なのか」を判断される審査だという点に変わりはありません

事前審査を受ける際は、多くの金融機関で以下のような書類を求められます。

- ・源泉徴収票など所得の分かるもの(自営業の場合は決算書など)

- ・運転免許証などの本人確認書類

- ・他に借りているローンがあればそれらの債務状況が分かる書類

書類の提出など必要な手続きが終わったら審査が始まり、数日程度で金融機関から結果が通知されます。

事前審査に通ったら、いよいよ次は本審査を受けることになります。

3.本審査は返済能力をチェックする厳密な審査

「事前審査でチェックしたのに、わざわざもう一度審査する必要があるの?」

と感じている方もいらっしゃるでしょう。

住宅ローンは大金をやり取りするものですから、申込者にきちんと完済できる能力があるかどうかを金融機関も慎重に見極めたいと考えているのです。

本審査がどのようなものなのかは、これから具体的に解説していきますね。

3-1.本審査は主に保証会社が数週間かけて実施する

本審査では事前審査よりも厳密に申し込み者の経済状況や資金力がチェックされます。

- ・金融機関ではなく保証会社が実施

- ・本審査には2~4週間程度かかる

- ・事前審査よりも厳密な審査が行われる

事前審査に通ると、申し込み者はいよいよ物件の売買契約へ進むことになります。

そのため、住宅ローンを貸し出す側としても金物件を本当に購入する能力があるのかどうかをしっかりと確認する必要があるんですね。

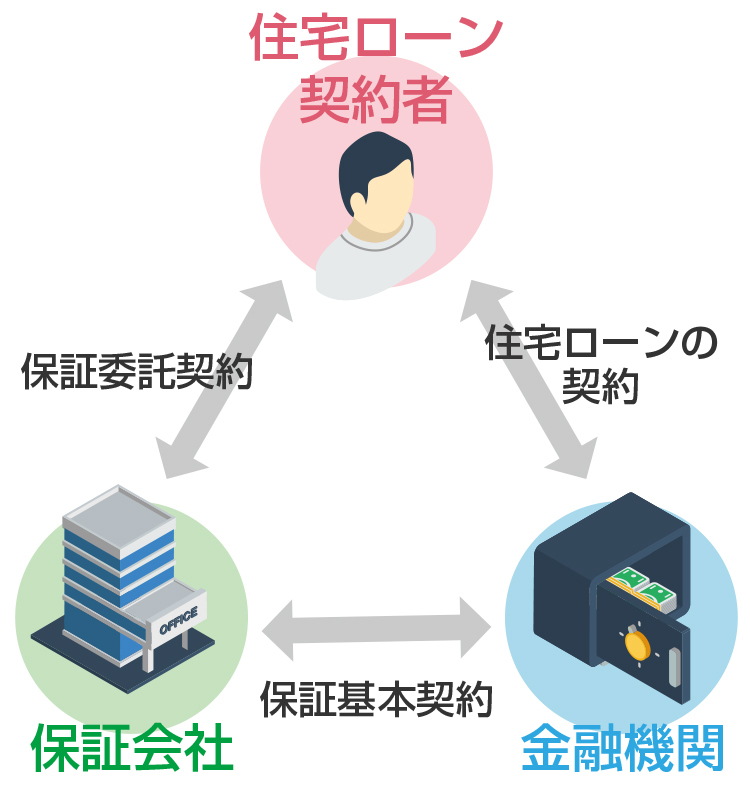

多くの場合、本審査は金融機関ではなく保証会社によって実施されます。

金融機関の立場からすると、せっかく住宅ローンを貸しても返済が滞納され続ければ経営状況が苦しくなってしまいます。

そこで、審査を代行し、いざというときに残債を支払ってくれる保証会社と契約を結ぶことで、リスクを軽減しているのですね。

【住宅ローン契約時における保証会社の役割】

3-2.本審査でチェックされるポイントとは

「本審査は厳しい審査なのか……。どんなことがチェックされるんだろう?」

と不安に感じている方もいらっしゃるではないでしょうか。

確かに、事前審査に通過した人全員が本審査に通るわけではないのは事実です。

しかし、本審査でチェックされるポイントは基本的には事前審査と大きく異なるわけではありません。

「本当に住宅ローンの返済を続けられる申し込み者なのか」という点が事前審査よりも慎重に審査されます。

なんらかの仕事につき定期的な収入があり、明らかに身の丈に合わない借り入れ額を希望していなければ、過剰に心配する必要はないといえるでしょう。

「自営業で収入が不安定だし、自分が審査に通るか不安だなあ……」といった懸念がある方は、審査に通りやすくなるコツをご紹介しているこちらの記事をご参考になさってください。

4.住宅ローンの審査についてよくある疑問

ここまで事前審査と本審査の仕組みについてご説明してきましたが、

「このまま住宅ローンに申し込んでも大丈夫かなあ……まだ分からないことだらけだし……」

と疑問が残っている方もいらっしゃるでしょう。

4-1.審査に落ちても別の銀行に申し込める?

残念ながら、住宅ローンの審査には全員が通るわけでありません。

そこで、

「一度審査に落ちても別の金融機関に申し込めるのかな……?」

と気になる方もいるのではないでしょうか。

結論からいうと、別の金融機関の住宅ローンの審査なら通る可能性はあるといえるでしょう。

金融機関によって細かな審査の基準などが異なるため、ある金融機関では審査に落ちても別の金融機関では審査に通って契約できた、というケースは実際にあります。

4-2.自分の審査の通りやすさを知ることはできる?

自分はどれくらい審査に通る可能性があるのかは誰しも気になるポイントですよね。

どれくらいの確率で審査に通るか、正確な数値を把握することは残念ながら難しいといえるでしょう。

しかし、参考として、自分の信用情報を取り寄せることができます。

信用情報には、氏名、生年月日、性別、住所、電話番号、勤務先などの基本的な情報のほか、ローンやクレジットカードの借入れ状況、借りている金額、最終返済日などが記載されています。

つまり、信用情報を確認すれば自分が金融機関からどのような評価を受けることになるかをある程度把握することが可能といえるでしょう。

4-3.購入物件によっても審査の基準は変わる?

購入希望の物件によって住宅ローンの審査が変わるかどうかというのもよく寄せられる質問です。

実際に、どんな物件を希望しているかによって審査の通りやすさは変わるといわれています。

金融機関は、住宅ローン申し込み者の購入予定物件をチェックして評価額を算出します。

貸した金額に見合った評価額がつけば、もしもの事態が起きて住宅ローンの返済ができなくなった場合でも、物件を差し押さえて売却することで残債を回収できる可能性が上がります。

そのため、物件の評価額が高ければ高いほど、住宅ローンの審査にも通りやすいといえるでしょう。

5.まとめ

住宅ローンには事前審査と本審査があります。

詳しい仕組みを分からないと不安に思うこともたくさんありますよね。

しかし、二つの審査は審査のスピードや厳密さが異なるだけで、「契約者にローンを完済できる能力があるか」をチェックされるという点ではほとんと同じなのです。

自分の経済状況を振り返り、無理のない返済プランで住宅ローンを申し込めば審査に通る確率は上げられるといえるでしょう。

相続不動産についてお困り・お悩みの方は相続不動産をメインに取り扱う株式会社チェスターから提案を受けてみるのも一つの手です。

事例紹介では、株式会社チェスターが不動産に関連する知識をわかりやすく解説しています。

株式会社チェスターは、相続税を専門に取り扱う「税理士法人チェスター」のグループ会社です。

01 【実績】

年間100億円以上の売却案件を豊富に取り扱っている

02 【信頼】

相続専門 No.1 税理士事務所のグループ会社

03 【専門性】

複雑な税務・法務のお悩みにも対応可能