相続した不動産を売却した際にかかる税金のすべて

相続した不動産を売却した方、またはこれから売却する方にとっては、いったいどの程度の税金がかかるか気になると思います。

この記事を最後まで読んで頂ければ、あなたが相続した不動産を売却した場合にいくらくらいの税金がかかるかをわかっていただけます。また、その支払うべき税金を1円でも節税するためのテクニックも漏れなく解説していますので、ぜひこの記事で勉強をしていってください。

1.相続した不動産を売却する際にかかる税金等のコスト一覧

相続した不動産を売却する際にかかる税金等のコストをこちらでもれなく解説していきます。

不動産を売った場合にかかる税金は、基本的には「売った金額」から「買った金額」を差し引いた利益部分に対してかかってきます。

例えば、1,000万円で買った不動産を1,500万円で売却すると、儲かった500万円の利益部分に対して一定の税率をかけたものが税金として納めなければいけない金額となります。

また、不動産売却時には税金以外にも、業者に支払う仲介手数料等の諸経費もかかってきますのでそちらも合わせてご説明していきます。

1-1.不動産の売却時にかかる税金とその計算方法

不動産の売却時にかかる税金は、利益部分に対して一定の税率を乗じて求める譲渡税があります。譲渡税の内訳は所得税と住民税になります。この譲渡税を計算するために、2ステップで見ていきましょう。

【ステップ1】儲かった利益部分を求める(譲渡所得の計算)

利益部分(譲渡所得)=“売った金額(売却価格)”-“買った金額(取得費)”-“売却のときにかかった経費(譲渡経費)”-“特別控除額”

上記の計算式で、利益部分(譲渡所得)を計算することができます。項目ごとに順番に解説していきます。

・売った金額(売却価格)

これは、実際に売却した金額となります。また、売却時に固定資産税の精算金を買主から受け取る場合がありますが、その金額もこの売却価格に含めなければいけません。

・買った金額(取得費)

相続で取得した不動産の場合は、被相続人が生前に購入した金額を取得費として引き継ぐことになります。

土地の場合は購入金額がそのまま取得費になりますが、建物の場合には建築(購入)金額から減価償却相当額というものを差し引く必要があります。

なお、購入金額には以下のような費用も含めることができます。相続する際に支払った、登録免許税も含めることができます。

- ・取得時(相続等も含む)の登録免許税・不動産取得税・印紙税

- ・借主がいる物件を購入する際、借主を立ち退かせるために支払った立退料

- ・土地の造成費用

- ・土地購入に際する土地の測量費

- ・土地購入のための建物の取り壊し費用

(参考)減価償却相当額の計算方法

減価償却相当額 = 建物の購入・建築価格 × 0.9 × 償却率 × 経過年数

ここで償却率は、建物の耐用年数の1.5倍の年数に対応する旧定額法の償却率を使用します。建物の耐用年数は、木造の自宅の場合22年となり1.5倍ですと、33年となります。そして33年に対応する旧定額法の償却率は、0.031となっています。

この減価償却について詳しく知りたい方は、国税庁HP「減価償却のあらまし」を参考にして下さい。

・特別控除額

この特別控除額は、「2-3.その他に使える特例がないかを検討する」で詳しく解説しますが、要件に当てはまれば特別に控除が許されている税金を計算する上での特典です。主なものに自己の居住用の不動産を売却した場合には、この特別控除額が3,000万円になるというものがあります。

【ステップ2】利益部分(譲渡所得)に税率を乗じて税金を求める

利益部分(譲渡所得)が求まったら、次にそこに税率を乗じますが、不動産を購入してから売却するまでの保有年数に応じて乗じる税率が異なってきます。なお、相続により取得した不動産の場合は、被相続人が購入したときから売却した時までの期間で計算することとなります。

・不動産を購入してから5年以内の場合(短期譲渡)

譲渡税(所得税・住民税)= 利益部分(譲渡所得)× 39.63%

上記の計算式で求めることができます。なお、譲渡税の内訳は、所得税30%、復興特別所得税0.63%、住民税9%となっています。この復興特別所得税は、令和19年分までかかってきます。ちなみに住民税は、1月1日時点で生きている人に対して、その人の前年の所得に応じて課税されるものと決まっていますので、亡くなった人が不動産を生前に売却した場合にはこの住民税はかかってこないことになります。

・不動産を購入してから5年超の場合(長期譲渡)

譲渡税(所得税・住民税)= 利益部分(譲渡所得)× 20.315%

上記の計算式で求めることができます。なお、譲渡税の内訳は、所得税15%、復興特別所得税0.315%、住民税5%となっています。この復興特別所得税は、令和19年分までかかってきます。

1-2.不動産売却時にかかるその他の諸経費

不動産を売却する際にかかってくる税金以外の諸経費としては以下のようなものが考えられます。

・不動産会社に支払う仲介手数料

売却価格の約3%が相場となっています。なお、不動産会社に直接買い取ってもらう場合にはこの仲介手数料はかかってきません。

・住宅ローンなどが残っている場合の抹消登記費用

住宅ローン等が残っている場合には、抵当権が不動産に設定されています。売却に際して、その抵当権を外す抹消登記を行う必要があるため、そこに関わる司法書士への報酬等がかかってきます。

・売買契約書に貼り付けする印紙代

売却金額が高額であれば、印紙も高くなりますが、数千万円単位の売買であれば印紙の金額は数万円程度になります。

・建物の取り壊し費用

建物を取り壊してから売却する場合には、取り壊し費用が掛かってきます。

2.売却時に支払う税金を1円でも節税する方法

相続した不動産を売却する際に支払うことになる税金を1円でも節税するために必要な知識を解説します。条件に当てはまれば、その特例を使わなければ大きく損をしてしまいますので必ずチェックするようにしましょう。

2-1.相続してから3年以内に売却すべし(取得費加算と空き家売却特例)

相続してから(死亡日から)3年以内に不動産を売却すると、「取得費加算」と「3,000万円控除」という2つの特例が使える可能性があります。いずれも税額を大幅に節税できる特例となりますので、順番に見ていきましょう。

・取得費加算の特例(相続財産を譲渡した場合の取得費の特例)

【特例を受けるための要件】

・相続によって財産を取得した者が売却したこと

・その財産を取得した者が相続税を支払ったこと

・相続開始日から3年10か月以内に売却したこと

以上の3つの要件に当てはまれば、相続の際に納税した相続税の一部で、売却した不動産に関わる部分に相当する金額分を、売却時の税金の計算上で“取得費”に加算することができます。

支払った相続税 × 売却した不動産の相続税評価額 ÷ その者が取得した相続財産総額 = 取得費加算額

上記の式で計算される、“取得費加算額”を、この記事の「1-1.【ステップ1】儲かった利益部分を求める(譲渡所得の計算)」の計算過程の“取得費”の額に加算して計算することが可能となります。

・空き家売却特例(被相続人の居住用財産を譲渡した場合の3,000万円控除)

| 項目 | 適用要件 |

|---|---|

| 家屋の建築時期 | 昭和56年5月31日以前に建築された家屋(区分所有建築物を除く) |

| 居住要件 | 相続開始の直前において、被相続人以外にその家屋に居住していた者がいなかったこと |

| 譲渡時期 | 相続開始日以後、3年を経過する日の属する年の12月31日までに譲渡すること |

| 譲渡金額の上限 | 譲渡金額が1億円以下 |

| 耐震基準への適合 | 家屋を一定の耐震基準へ適合させるか取り壊す |

上記の5つの要件に当てはまれば、この特例を使用することができます。

「1-1.【ステップ1】儲かった利益部分を求める(譲渡所得の計算)」の計算式の“特別控除額”という部分に3,000万円を上限として含めることができます。つまり、利益が3,000万円以上でている場合には、例えば短期譲渡で税率が約20%の場合は、3,000万円×20%=600万円の節税が可能ということになります。

なお、この特例は、平成28年4月1日から令和9年12月31日までに譲渡したものに適用となりますので注意が必要です。

2-2.取得費が不明な場合でも5%で計算しなくても良い場合がある

購入したのがかなり昔で、買った金額(取得費)が分からないということもあると思います。こういった場合は、原則として売却価格の5%を概算取得費として、取得費の金額を計算することになっています。例えば、5,000万円で売却した場合にはその5%の250万円が取得費となります。

しかし、概算取得費を使うと売却価格の95%が利益部分(譲渡所得)となり、譲渡税が高額になってしまいます。過去の契約書を仮に紛失しているような場合でも例えば通帳の出金履歴や分譲時のパンフレット等、根拠となる何かしらの資料があればその金額を取得費として計上することができますので、まずは購入時の金額をできるだけ調査することが先決です。

ただ、どうやっても当時購入した金額が判明しない場合には、この5%という数値を使うしかないのでしょうか。一つだけ例外があります。昭和28年1月1日以降に購入・建築した土地や建物の場合には、5%の概算取得費は強制されません。建物の場合は「標準的な建築価額表」を、土地の場合は「市街地価格指数」を使って計算上の取得費を求めてそれを取得費とすることが可能です。

2-3.その他に使える特例がないかを検討する

不動産を売却した際の特例は、主に自宅を売却した場合に設けられています。自宅売却時に使用できる可能性のある5つの特例について簡単に解説いたします。

1)3,000万円特別控除

自らの住んでいる自宅を売却した場合、利益部分(譲渡所得)から3,000万円を控除できるといった特例です。

相続人が被相続人と同居していた場合等や、相続で取得後、そこに移り住んだ後に売却した場合等に適用が可能となります。

2)10年超所有軽減税率の特例

所有期間が10年を超えている自宅を売却した場合に、利益部分(譲渡所得)の6,000万円以下の部分に課税される税率が軽減されるという特例です。上記の「3,000万円特別控除」の特例と併用して適用することが可能で、利益部分(譲渡所得)が3,000万円を超えている場合は、その超えている部分に課税される税率が軽減されます。軽減税率は14.21%となり、6.105%分の税金が軽減されることになります。

3)特定居住用財産の買換え特例

所有期間が、10年を超えている自宅を売却して新たに自宅を買い替えたときに、生じる利益にかかる税金部分を先延ばしにすることができる特例がこの特例です。将来買い替えた自宅を売却した時に今回繰り延べた税金がかかってくるイメージとなります。令和5年12月31日までに売却する必要があります。

4)居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

自宅を買い替えた場合で、さらに売却した自宅について損が出た場合に使用できる特例です。例えば、5,000万円で購入した自宅を3,000万円で売却した場合等がこれに該当します。自宅売却によって生じた損失を、他の所得と相殺することができる特例となっています。例えば、サラリーマンであれば給料に課税されている税金の還付を受けることが可能となります。なお、3)の特例同様、令和5年12月31日までに売却する必要があります。

参考:マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例|国税庁

5)特定居住用財産の譲渡損失の損益通算及び繰越控除

住宅ローンが残っている自宅を売却し、さらに損が出た場合に使用できる特例です。4)の場合と同様、自宅売却によって生じた損失を、他の所得と相殺することができる特例です。但し、4)と異なるのは、自宅を買い替えなくてもよいという点です。なお、3)の特例同様、令和5年12月31日までに売却する必要があります。

参考:特定のマイホームの譲渡損失の損益通算及び繰越控除の特例|国税庁

3.税務署への申告及び納税の手順と方法

相続した不動産を売却して納税が生じる場合には、必ずその申告手続き及び納税手続きを自ら税務署へ行う必要があります。固定資産税のように税務署の方から税金を払ってくださいという通知があるわけではなく、納税者自らが計算して申告及び納税をする必要があります。

手続きは通常の所得税の確定申告と同様、売却した年の翌年の2月16日から3月15日に行う必要があります。

4.相続した不動産を1円でも高く売却するコツ

相続した不動産を売却する際、だれもが少しでも高く売りたいとお考えになられると思います。ここでは、相続によって取得した不動産を1円でも高く売却する方法・ノウハウをご紹介したいと思います。

1)“不動産業者に直接買ってもらう”か“一般の方に買ってもらうか”を見極める

不動産を売却する際には、大きく2つの選択肢があります。不動産業者に直接買い取ってもらうか、もしくは、一般の方に買ってもらうかです。不動産業者に直接買い取ってもらう場合は想像がつきやすいと思います。単純に複数の不動産会社に見積もり査定を取り、最も高く買ってくれそうな業者に売却すると良いでしょう。

ただ、一般の方に買ってもらう場合は、通常は不動産会社に売却活動を依頼します。その場合、いくらで売るかというのは、あなたが自由に決めることができますが、高い金額を出し過ぎると買い手がつかないことになります。

この2つの方法の見極め方ですが、一概にどちらが良いというのは非常に難しいですが、一つの目安として次のように考えると良いでしょう。「一般の方、誰もが欲しがる魅力的な不動産」であれば、時間はかかりますが後者の方法を選択した方が高く売れる可能性が高いと思います。ただ、「一般の方が買えないような高額な不動産や、今すぐ欲しいという人がいないような不動産」の場合は、業者に買い取ってもらうことをお勧めします。

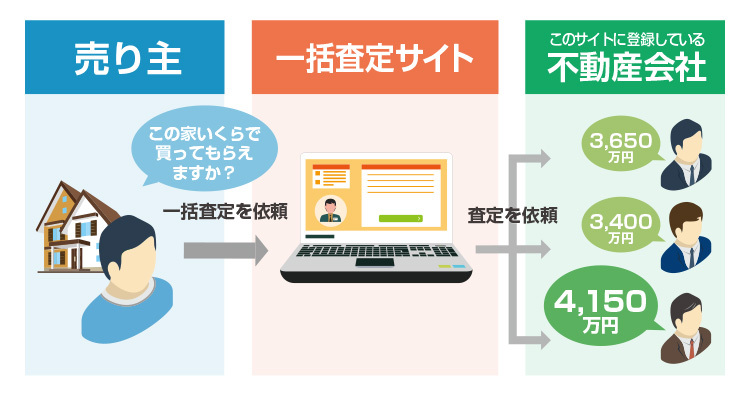

2)「複数の不動産会社に見積もり査定を依頼する」ことを一括で代行できる

不動産を高く売却する(最終的に手元に多く金額を残す)ノウハウはいくつもありますが、個人の方でも真似しやすく効果が高いのは、見積もりを複数の不動産会社から時期を分けて取得することです。

例えば弊社、(株)チェスターの場合は、多いときには50社以上に査定依頼し、その中でもっとも高額な査定を出した金額をお客様にご提案させていただいております。

※弊社は、個人では売却が難しい大きな土地や建物の売却を仲介しております

個人で売却する場合は、弊社のように50社とは言いませんが、複数社から見積もりを取った方が高く売却できる可能性が高まるでしょう。

今直ぐに売るつもりがない方でも、現時点での査定額を知っておくことは、売り時を間違わないためにも非常に大事です。

(不動産会社とコミュニケーションを早めに取っておくと、相性の良い不動産会社や懇意にしてくれる営業担当者が見つけやすいというメリットもあります)

▼営業はしつこい?

見積もりを取ると、営業がしつこいのではないか?と心配になる方が多いのですが、そんなことはありません。

実は不動産会社の営業活動は宅地建物取引業法(通称「宅建法」)によって厳しく管理されており、しつこい営業電話は違法行為である可能性があるのです。

万一しつこい営業が来るようであれば「宅建法に違反していませんか?」と言えば連絡が来なくなるはずです。

また、電話営業されるのがどうしても嫌な方は、査定依頼の際に電話を控えて頂けるように頼んでおきましょう。

例えば、NTTグループが運営している一括査定サイトのHOME4Uでは、査定申込みの直前に備考欄が設けられていますので、電話を控えて下さい、と記載しておきましょう。

▼不動産一括査定サイトでは、複数の不動産会社に見積もりを依頼できる

なお、不動産業者に直接買い取ってもらうための査定についても、複数の不動産会社から見積もりを貰うべきです。その場合、複数の会社に自ら足を運んで行うといった方法もありますが、大変骨の折れる作業となります。ちなみに、弊社のような相続不動産売却を専門にしている不動産業者に依頼頂くと、弊社から当該物件に興味を持ちそうな不動産業者に複数(多いときで40か所以上)に見積もりを出し、その中から最も高額査定の業者をご紹介するといった方法が可能となります。

| 相続不動産売却専門 | 直接買い取りをメインとする 不動産業者 |

仲介業務をメインとする 不動産業者 |

|

|---|---|---|---|

| メリット | ・直接買い取りと仲介を併せてご提案可能 ・相続不動産の売却の経験が豊富 |

・急ぎの場合、すぐに売却することができる | ・仲介業務のノウハウがあるため安心して任せられる |

| デメリット | – | ・相続不動産の売却活動に不慣れなため、スムーズに行えない可能性がある ・こちらに知識がなければ、低い価格で買い叩かれる恐れがある ・仲介が実は有利な場合も、その提案が受けられない可能性がある |

・相続不動産の売却活動に不慣れなため、スムーズに行えない可能性がある ・なかなか売却できず長期化する可能性がある ・直接買い取りをすることが実は有利な場合もその提案が受けられない可能性がある |

5.まとめ

ここまで、相続した不動産を売却した場合の主に税金について説明をしてきました。なお、この記事で解説した内容はほんのさわりの部分だけであり、実際はもっと詳細な内容の検討が必要となります。不動産の売却に関わる税金はとても高額になり計算を間違うと大きな損をしてしまいます。

自己判断で決めてしまわず、迷ったら、最寄りの税務署か税理士に相談されることをお勧め致します。

なお、弊社、株式会社チェスターは、グループ会社に税理士法人チェスターという資産税を専門とする税理士事務所がありますので、税金の相談から不動産の相談までワンストップでご相談させていただくことが可能です。

初回のご面談も無料ですのでお気軽にお問い合わせください。

なお、マンションの売却でお困りの方は、「マンション売却の流れとコツ!初心者が騙される【3つの落とし穴】」も参考にして下さい。

相続不動産についてお困り・お悩みの方は相続不動産をメインに取り扱う株式会社チェスターから提案を受けてみるのも一つの手です。

事例紹介では、株式会社チェスターが不動産に関連する知識をわかりやすく解説しています。

株式会社チェスターは、相続税を専門に取り扱う「税理士法人チェスター」のグループ会社です。

01 【実績】

年間100億円以上の売却案件を豊富に取り扱っている

02 【信頼】

相続専門 No.1 税理士事務所のグループ会社

03 【専門性】

複雑な税務・法務のお悩みにも対応可能