相続対策は2次相続まで見据えた対策を。相続対策と2次相続について

2次相続(二次相続)とは、両親の相続を言います。先に発生した相続を一次相続、その後、遺された配偶者の方が亡くなったことによる相続を二次相続と言います。

相続が発生した際に遺されたご家族が困らないようにするために、様々な相続対策を検討されると思います。

しかし、2次相続に対する対策をきちんと検討しておかないと、2次相続が発生した際に、想像以上の相続税が課税される可能性があります。

2次相続に対する相続対策は相続対策の中でもとても重要な対策と言えます。今回は2次相続のための相続対策についてご紹介します。

1.2次相続を見据えた相続対策が重要な理由

相続対策と言うと、1次相続に対する対策に気を取られがちですが、ご夫婦がともに健在の場合には、2次相続を見据えた相続対策を行っておく必要があります。

2次相続では1次相続と同じ遺産総額であっても、相続税が高くなる可能性があります。なぜ、2次相続の方が相続税が高くなるのでしょうか?その理由は以下の2つが挙げられます。

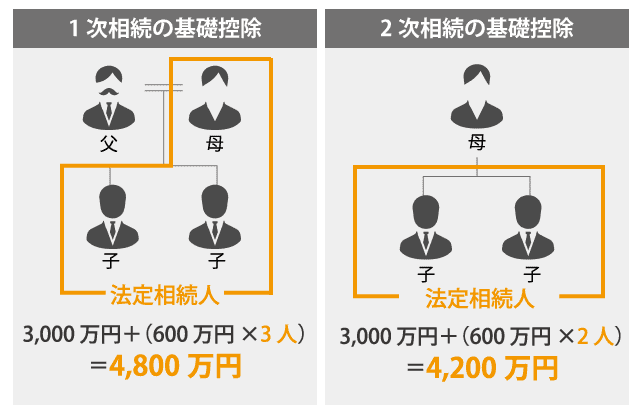

1-1.2次相続では基礎控除が少なくなる

相続税には基礎控除があります。この基礎控除は、3,000万円+(600万円×法定相続人の数)によって算出することが出来ます。

父・母・子2人の4人家族で、父が亡くなった場合、法定相続人は3人となりますので、基礎控除の額は4,800万円です。

しかし、その後、母が亡くなると、法定相続人は子2人のみとなり、基礎控除の額は4,200万円となります。

1次相続、2次相続、どちらも同じ遺産総額だったとしても基礎控除は600万円の差が生じます。そのため、相続税が課税される課税対象価額が600万円増えるということになります。

1-2.「配偶者の税額の軽減」は2次相続では使えない

相続税には様々な特例があります。「配偶者の税額の軽減」は被相続人の配偶者が取得した財産が1億6千万円または配偶者の法定相続分のいずれか多い方までは相続税が課税されないという特例です。

この配偶者の税額の軽減によって、相続税の総額がかなり抑えられるという特徴がありますが、2次相続では、配偶者が存在しない相続となるため、この特例を適用することが出来ません。

2.2次相続を見据えた相続対策の方法

上記に示したように、2次相続では基礎控除の減少と配偶者の税額軽減が適用されないという理由から、相続税が高くなる可能性があります。

それでは、2次相続で困らないために、具体的にはどのような対策を取れば良いのでしょうか?

2-1.生前対策では配偶者の資産は増やさない

2次相続を見据えて相続対策では、配偶者の資産をなるべく増やさないことが大切です。

生前贈与などで相続税の課税対象となる可能性のある資産を減らす際には、子や孫などに財産を渡すようにしましょう。

配偶者の資産が増えてしまうと、結果的に2次相続の遺産総額が増えることになり、相続税が高くなってしまう可能性があります。

2-2.1次相続では自宅は同居の子が相続する

自宅不動産を同居の子が相続するメリットは、以下の2つがあります。

(1)1次相続で効果的に小規模宅地等の特例を使うことが出来る

小規模宅地等の特例とは、被相続人の居住用・事業用の宅地の評価額が減額される特例です。自宅不動産は配偶者が相続することが多いですが、配偶者は税額軽減の特例の適用を受けることが出来るため、小規模宅地等の特例の適用を受けなくても相続税が非課税になる可能性が高いです。

そのため、1次相続で同居の子が自宅不動産を相続することで、小規模宅地等の特例の適用を受けることが可能となり、相続税を抑えることが出来ます。

(2)2次相続の課税対象となる遺産総額を抑えることが出来る

1次相続で配偶者が自宅不動産を相続すると、2次相続が発生した際に自宅不動産が相続財産に含まれることになります。評価額で課税対象価額を算出するとは言え、不動産は遺産総額の中でも占める割合の高い財産です。

そのため、1次相続で子が相続することで、2次相続の相続財産から自宅不動産を外すことが可能となり、遺産総額を抑えること出来ます。

3.2次相続対策は配偶者の資産と1次相続の相続分が重要!

2次相続で高額な相続税を納めることにならないためには、資産状況に合わせ、配偶者の1次相続の相続分を調整することが重要です。

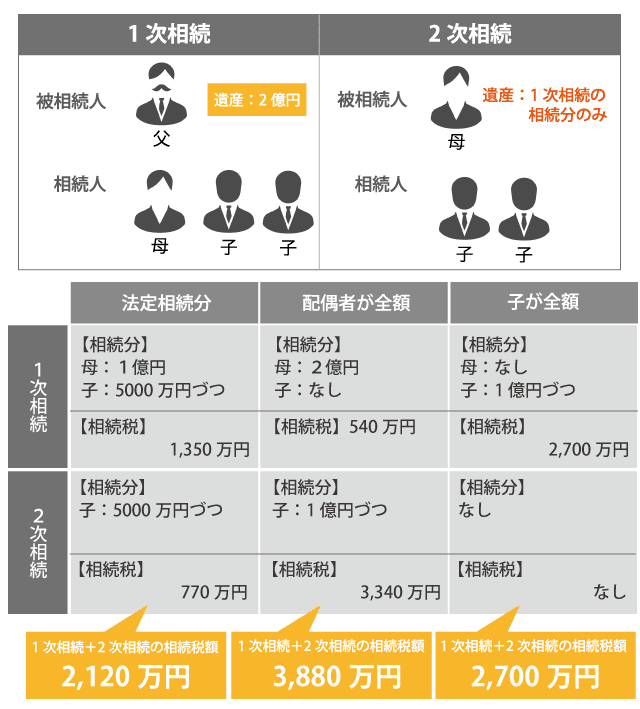

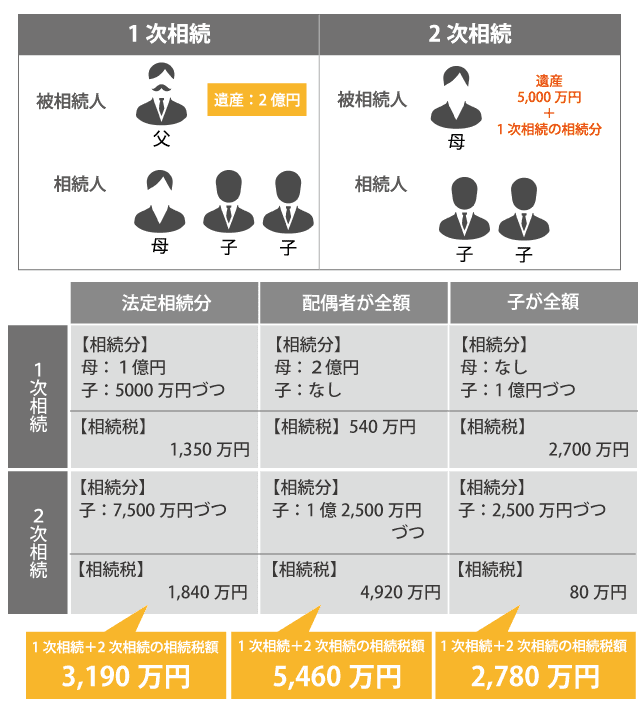

配偶者に資産が無い場合とある場合で、配偶者の相続分を「法定相続分」「配偶者が全て相続する」「子が全て相続する」の3つのパターンで課税される相続税額を算出してみましょう。

父・母・子2人の4人家族で、1次相続の被相続人が父(遺産総額2億円)、2次相続の被相続人が母と仮定します。

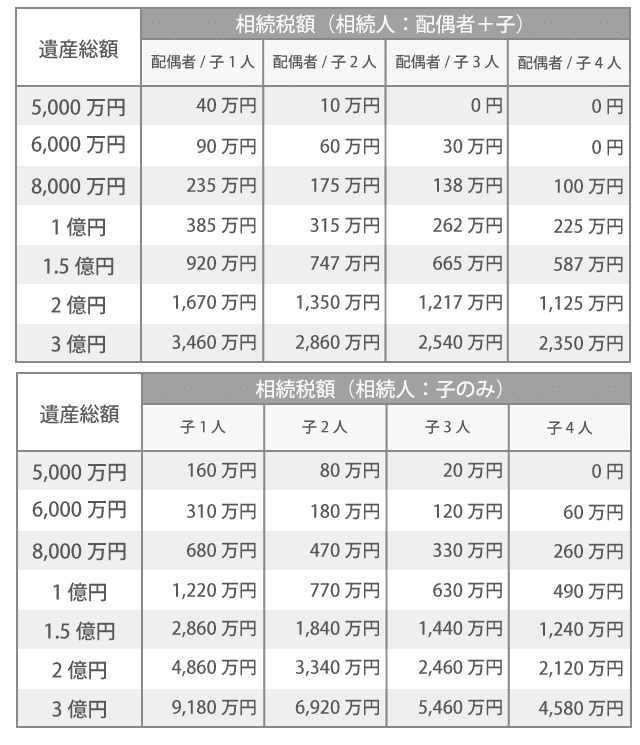

今回は、細かい相続税の計算を省略するために、下記の相続税の早見表を使って相続税を比較したいと思います。

もっと詳しく相続税の早見表を確認したい! という方は下記も合わせてご確認下さい。

税理士が教える相続税の知識「(45秒ですぐに分かる)相続税のカンタン早見表」

3-1.配偶者に資産がない場合

配偶者に資産がない場合、1次相続の配偶者の相続分は2次相続の相続財産となります。1次相続で子がすべての財産を相続することになると、配偶者は資産を保有しないことになるため2次相続では相続財産がないことになり相続税が課税されることはありません(もしくは、2次相続の基礎控除額以下の財産を取得する)。

そのため、相続税が抑えられるように感じますが、1次相続での相続税額が高額となるため、配偶者に資産がない場合には、法定相続分での分割が相続税の合計を抑えることが出来る方法となります。

3-2.配偶者に資産がある場合(配偶者の資産:5,000万円)

配偶者に資産がある場合、2次相続の遺産総額は配偶者が元々保有していた資産に、1次相続で相続した遺産がプラスされることになります。

そのため、1次相続で配偶者が遺産を多く相続してしまうと、2次相続が発生した際に課税される相続税が高額になってしまいます。

配偶者に資産がある場合には、1次相続でなるべく多く子が相続することで相続税の合計を抑えることが出来ます。

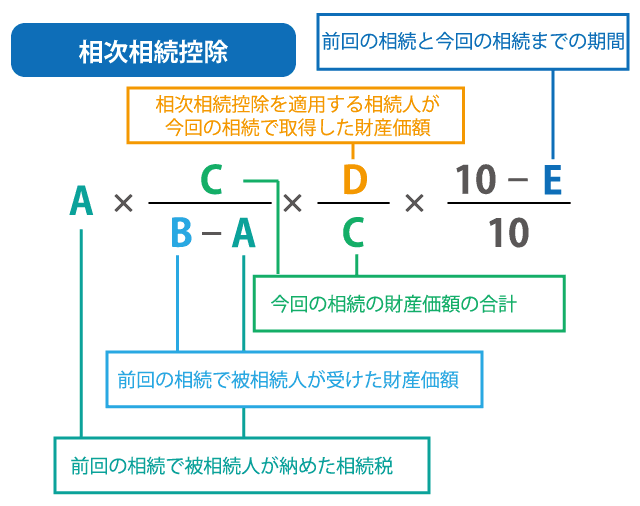

4.2次相続で適用できる相次相続控除

相次相続(そうじそうぞく)とは、1次相続後10年以内に2次相続が発生することを言います。短い期間に相続が発生した際に、1次相続で納めた相続税額の一部を2次相続の相続税額から控除するという特例です。

4-1.控除額の計算方法

相次相続控除によって控除される相続税額は下記の算出式を用いて計算します。

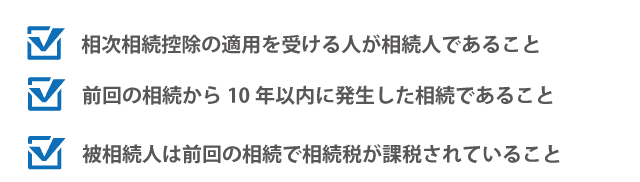

4-2.相次相続控除の適用要件

相次相続控除の適用を受けるには、以下のすべての要件を満たしている必要があります。

4-3.2次相続での相次相続控除の注意点

適用要件にも記載があるように、2次相続の被相続人が1次相続で相続税を納めている必要があります。

そのため、1次相続で配偶者の税額の軽減などの特例によって相続税が課税されていない場合には、相次相続控除の適用を受けることが出来ません。

まとめ

相続対策には様々な方法がありますが、ご夫婦がどちらも存命の場合には2次相続を見据えた相続対策を検討しておくことで、遺されたご家族の負担を軽減することが出来ます。ライフスタイルが多様化されている現代だからこそ、ご夫婦でそれぞれ資産を保有されている方や年齢差のあるご夫婦も増えています。

それぞれのご状況に合わせた相続対策を検討する時代となっているため、相続対策は専門家のアドバイスを受け、早めに準備を行うことが大切です。

☑50社以上に査定依頼!不動産を高く売却したい方の無料査定はこちら>>

相続不動産についてお困り・お悩みの方は相続不動産をメインに取り扱う株式会社チェスターから提案を受けてみるのも一つの手です。

事例紹介では、株式会社チェスターが不動産に関連する知識をわかりやすく解説しています。

株式会社チェスターは、相続税を専門に取り扱う「税理士法人チェスター」のグループ会社です。

01 【実績】

年間100億円以上の売却案件を豊富に取り扱っている

02 【信頼】

相続専門 No.1 税理士事務所のグループ会社

03 【専門性】

複雑な税務・法務のお悩みにも対応可能