一括借上げの特徴|2つのリスクと4つの注意点

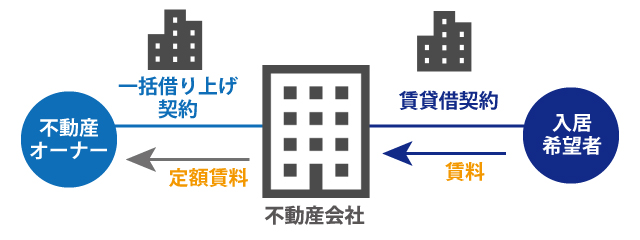

一括借り上げとは不動産会社に、所有している不動産を貸し出すことを言います。

サブリースと同じ意味として使用されることが多いですが、サブリースは不動産会社が一括借り上げで借りている不動産を第三者に貸すことを言います。

一括借上げは空室があった場合でも一定の家賃収入を得ることが出来るため、管理委託よりも一括借上げの方が安心と考えているオーナー様も多いように感じます。

しかし、何事もメリットもあればデメリットもあります。そこで今回は、一括借り上げの仕組みと特徴、リスク、注意点などをご紹介します。

目次

1.一括借り上げの仕組みと特徴

1-1.一括借り上げの仕組み

一括借り上げは所有している不動産を不動産会社に貸し出し、不動産会社が他の人にその不動産を貸すという方法です。

オーナーが入居者と直接契約を結ぶことはありません。

管理を不動産会社にお願いする「管理委託」という方法もありますが、管理委託の場合にはオーナーと入居者が直接契約を結ぶことになります。

1-2.一括借り上げの特徴

一括借り上げは不動産会社と契約を結ぶことになるため、空室による家賃収入の減少や家賃滞納などのリスクはありません。毎月一定の金額が家賃として不動産会社から支払われます。

もちろん、管理に対する手数料は取られます。一括借り上げの場合には、賃料の10~20%が手数料相場です。しかし、空室や滞納のリスクが無くなることにより、安定した賃貸経営を行うことが可能です。

また、入居者は不動産会社と契約を行いますので、入居者に関する対応はすべて不動産会社が行います。

入居者募集から、家賃の回収、問題への対応など、賃貸不動産でオーナーを悩ます問題のほとんどは不動産会社が対応してくれることになります。

2.一括借り上げのリスク

一括借り上げの特徴だけみると、手数料はかかるけど良いことの方が多いように感じます。しかし、もちろんリスクもあります。

2-1.家賃収入が減少するリスク

一括借り上げでは、契約年数が10年、20年、30年など様々です。しかし、契約年数の期間、ずっと一定の家賃収入を得ることが出来るというわけではありません。

不動産の価値は年数の経過によって変動することがあります。一括借り上げでは、数年に1度、家賃や契約の内容の見直しが行われます。この際に、周辺環境の変化による入居率の低下や、経年劣化による不動産の価値の下落などによって、不動産会社からオーナーに支払われる家賃が少なくなる可能性があります。

2-2.契約を解除されるリスク

契約内容見直しのタイミングなどで、新しい契約内容に了承できないなどの主張をすると、不動産会社から契約を解約される可能性があります。

また、上記のような契約解除ではありませんが、不動産会社が倒産してしまうというリスクも考えられます。

一括借り上げでは、不動産会社が入居者と契約を行います。

場合によっては、入居者の情報がわからないという状態になってしまうことも考えられます。また、不動産会社にすべてを任せていた結果、フタを開けたら空室ばかりだったというケースも存在します。

3.一括借り上げを利用する場合に注意すべき点

一括借り上げは管理の手間が省けることや、安定した家賃収入が得られるというメリットはありますが、上記でご説明したようなリスクもあります。リスクを最小限に抑えるために、契約を行う前に不動産会社としっかりと話し合っておくべきことをご紹介します。

3-1.賃料関連について

一括借り上げにおける賃料関連は「家賃保証」「賃料の改定」の2つがポイントです。

(1)家賃保証

一括借り上げの最大の魅力である「家賃保証」ですが、家賃保証はパーセンテージで示されることがほとんどです。つまり、空室のすべてを保証してくれるという訳ではありません。

このパーセンテージの落としどころを不動産会社としっかりと話しあう必要があります。パーセンテージを設定する場合には、物件の立地条件、ターゲット、近隣の同タイプの不動産の状況など、様々な情報を基に決めていきましょう。

また、家賃保証の免責期間についてもきちんと話し合いをしておくことが大切です。

(2)賃料の改定

デメリットでもお伝えしたように、契約後、数年に1度は家賃や契約内容の見直しが行われます。

家賃の改定は近隣の状況などの変化により、入居率を安定させるためにはせざるを得ないことと言えます。

先を見据えて賃料改定についてのルールなども契約前に意思疎通をしっかりとしておきましょう。

3-2.不動産の修繕費及び原状回復費

修繕費や原状回復費をめぐるトラブルも一括借り上げでは多いです。

修繕費や原状回復費を不動産会社が建て替え、オーナーに請求する際に、想定よりも高額な請求をされたというお話を聞くことがあります。

このようなトラブルを回避するために、不動産の修繕や入居者の退去に伴う原状回復等を行う場合には、事前に見積もりの提示をしてもらうなど、オーナーとして発生する費用を把握できるようにしておくことがポイントとなります。

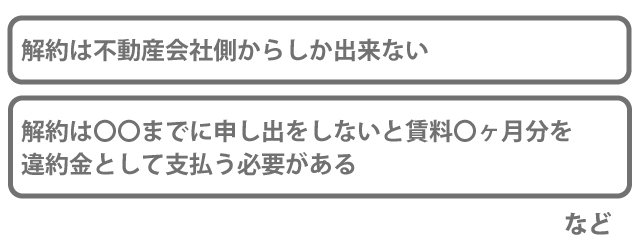

3-3.解約

一括借り上げの契約を解約する際の条件なども、事前にしっかりすり合わせを行っておきましょう。

このあたりをすべて不動産会社に任せてしまったことで以下のようなトラブルに巻き込まれてしまう可能性があります。

3-4.入居者情報は共有してもらう

一括借り上げの場合には、入居者は不動産会社と契約を行うため、オーナーが入居者を把握できないことが多いです。

しかし、万が一の時に、入居者情報を全く知らないと困ってしまうことも起こります。

そのため、一括借り上げの契約時には入居者情報の開示が可能となるようにしっかりと契約書に記載してもらいましょう。

4.良い不動産会社を見極める方法は?

良い不動産会社かどうかを見極めるためには、不動産会社を選ぶ段階で、複数社の比較を行うことが大切です。

「3.一括借り上げを利用する場合に注意すべき点」で記載したように、賃料関連や解約などの条件がご自身の希望に合う不動産会社を選ぶことが大切です。

そして、一括借り上げの実績が豊富で、入居者、オーナーの双方からの評判も良い不動産会社を選ぶようにしましょう。

5.一括借り上げと管理委託の違いは?

最後に、一括借り上げと管理委託の違いについてもご紹介しておきます。一括借り上げをすべきかどうかの判断は管理委託と比較検討することも大切です。

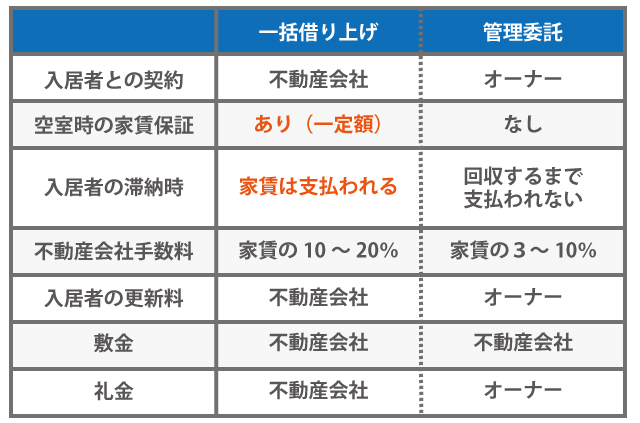

管理委託は、入居者と不動産の所有者であるオーナーが契約を結びます。不動産会社が不動産の管理業務をメインとして行います。一括借り上げの場合でも管理業務は不動産会社が行いますが、大きな違いは空室時の賃料や滞納時の賃料の扱いという点になります。

一括借り上げの場合には、オーナーと契約を結んでいるのは不動産会社であるため、不動産に空室があっても一定額の賃料は支払われます。入居者が家賃を滞納していたとしても関係ありません。

しかし、管理委託の場合には、オーナーと入居者の直接契約となるため、入居者がいなければ家賃収入はありません。もちろん、入居者が滞納すれば滞納している賃料も入ってこないということになります。

賃料の保証以外にも手数料や更新頻度などの違いがあります。簡単に下記にまとめておきますので参考にしてみて下さい。

まとめ

一括借り上げでは、入居者とのやり取りをすべて不動産会社が行います。

副業で不動産経営を行いたいという人や、自分で管理することが難しいという方の場合には、一括借り上げで不動産会社に任せてしまうという方法が向いていると言えます。

ただし、管理委託と比較すると、オーナーに入ってくる費用に制限があるという特徴もあります。

ご自身の生活スタイル等を考慮し、どのような方法で管理することが良いか判断してください。

相続不動産についてお困り・お悩みの方は相続不動産をメインに取り扱う株式会社チェスターから提案を受けてみるのも一つの手です。

事例紹介では、株式会社チェスターが不動産に関連する知識をわかりやすく解説しています。

株式会社チェスターは、相続税を専門に取り扱う「税理士法人チェスター」のグループ会社です。

01 【実績】

年間100億円以上の売却案件を豊富に取り扱っている

02 【信頼】

相続専門 No.1 税理士事務所のグループ会社

03 【専門性】

複雑な税務・法務のお悩みにも対応可能