【プロ解説】不動産投資は9割が失敗?事例から学ぶリスクと回避法

「不動産投資、興味はあるけど……リスクがありそうで怖いなあ」

と不安に思っている方も多いのではないでしょうか。

確かに、不動産投資にはいくつかのリスクがあります。

しかし、きちんと投資の目的を決めてリスクの回避策を取れば、「成功」できる可能性は大いにあります。

この記事では、不動産投資の失敗例=実際に発生しうるリスクとその回避法をお伝えします。

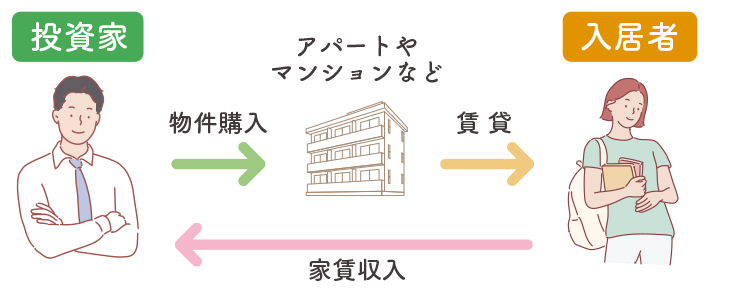

購入した物件を賃貸に出すことで、「家賃収入」という形で毎月安定した収益を上げることができます。

手堅く不労所得を得られる可能性が高い投資方法です。

目次

1.プロが語る!不動産投資のリスクと本当にあった失敗事例

不動産投資で多額のお金を儲けることができる人は残念ながら一握りです。

巷では「9割が失敗する」などといわれています。

たしかに、不動産会社である当社も、数々の失敗事例をこれまでに見てきました。

しかし、その多くは、事前に想定して備えておけば回避できた可能性が高いものです。

今回は、本当にあった不動産投資の失敗事例と、その回避法をお伝えします。

失敗事例1 空室が出て家賃収入が入らず資金繰りに苦労

投資用ローンを借りて、1,800万円で購入した中古マンション1室を家賃9万円で賃貸に出していたAさん。

初めの2年間は元から住んでいた入居者がおり、順調に家賃収入を得てローンを返済していました。

しかし、最初の入居者が退去してから半年間、次の入居者が見つからずに家賃収入が途絶えてローンの支払いが滞ってしまいました。

不動産投資の最大のリスクともいえるのが「空室リスク」です。

入居者が退去を決めた後、すぐに次の入居者が見つかるとは限りません。

賃貸の需要は季節によっても大きく変動します。

この事例のように、次の入居者が見つかるまでには数カ月かかる場合もあるということを把握しておかなければなりません。

特にローンを組んで物件を購入する場合は、家賃収入が減っても支払える無理なく返済できるかどうか、しっかり考えた上で決意しましょう。

失敗事例2 入居者に家賃を滞納された

投資用ローンを借りて1,300万円で購入した中古マンションの一部屋を家賃62,000円で賃貸に出していたBさん。

学生の入居者が見つかり、初めのうちは順調に家賃収入を得ていました。

しかし、入居者が家賃を滞納するようになり収入が途絶え、物件購入の際に組んだローンの支払いにも困る事態になってしまいました。

入居者がうまく見つかったとしても、家賃を滞納されてしまうリスクがあります。

万一滞納があった際には管理会社に対応を任せましょう。

家賃の集金は管理会社の仕事ですから、そのような事態の対応にも慣れています。

また、入居者に「家賃保証会社」との契約をお願いする方法もあります。

家賃保証会社は入居者が保証会社に保証料を支払って契約するものであるため、入居者の初期費用が増えてしまうという点には注意が必要です。

初期費用を抑えたい入居者からは避けられてしまう可能性があるので物件の状況と実質家賃上昇分を考えて慎重に判断しましょう。

失敗事例3 物件の価値が下がることを予期していなかった

駅から徒歩20分の新築アパート一棟(6室)を8,700万円で投資用ローンを組んで購入したCさん。

初めのうちは一部屋9万円で入居者がいました。

しかし、徐々に入居率が下がり、5年後には家賃を2万円下げてもなかなか入居者が見つからないという事態になってしまいました。

購入前に、建物の価値は、築年数が経つごとに下がっていくということを理解しておく必要があります。

特に、新築物件の価値の下落は顕著です。

ニーズがなければ物件の価値下落に応じて家賃を下げていくしかありません。

築年数が経っても住みたいと思う人が減ることのない、居住者にとってメリットのある物件を選ぶことが重要です。

駅から近い、トイレ・バス別、セキュリティがしっかりしているなど、利便性が高い物件は築年数が経過しても入居者が見つかる可能性が高いといえるでしょう。

失敗事例4 物件の老朽化で多額の修繕費がかかった

築28年の中古一棟アパートを1,200万円で購入したDさん。

入居率も高く、安価で良い物件を手に入れられたと喜んでいましたが、購入して間もなく、下水道設備が故障し大規模な修繕が必要になりました。

下水が逆流してしまったため配管の修理だけでなく部屋のリフォーム代なども含め多額の費用が必要となり、資金繰りに入居している間に入居者がほとんど退去してしまいました。

中古物件を購入する際には、必ず売り主に「大規模修繕履歴」という書類を出してもらいましょう。

大規模修繕履歴とは、その建物全体に関わる大規模な修繕の履歴を記したものです。

主に、以下のような工事の履歴を確認することができます。

- ・漏水工事

- ・給排水設備

- ・外壁工事

- ・屋上防水工事

- ・オートロック設備

- ・エレベーターのメンテナンス

ただし、一棟アパートの場合、正確な修繕履歴が残っていないことも少なくないようです。

データが残っていなかったり、家主の記憶を頼りに作成したりするケースもあります。

そのため、書かれている内容はしっかりとチェックし、疑問を感じた場合には必ず問い合わせましょう。

アパートの場合は、全ての修繕を家主が実費で負担しなければならないため、家主の予算や方針がいつどのような修繕を行うのかを左右してしまいます。

先の持ち主がお金がかかる大規模修繕を先延ばしにしている可能性もあるため、区分マンションよりさらに慎重に今後必要になる可能性のある修繕費を見極めなくてはなりません。

更に、できれば購入前に「建物状況調査」も行っておきましょう。

不動産会社に相談すれば調査会社を紹介してもらえるでしょう。

大規模な修繕工事を行うと数千万円〜億単位の費用がかかる可能性があり、利回りに大きな影響が出てしまいます。

ランニングコストとして事前に把握しておきましょう。

失敗事例5 天災で物件が損壊し多額の修繕費がかかった

2,800万円で中古の一棟アパート(4室)を購入したEさん。

家賃5万円で満室、利回りが高く満足できるだけの収益を上げられていましたが、火災によって物件が損壊してしまいました。

2,800Eさんは火災保険に加入しておらず、修繕費は全額自己負担に。

資金を用意するのに手間取り、修繕が遅れたことで入居者は立て続けに退去してしまいました。

事故や災害は予期できるものではなく、避けようもありません。

万一の事態に備える保険には必ず加入しておきましょう。

火災保険は補償の範囲が幅広く、以下のようにさまざまな事態をカバーしてくれます。

- ・火災

- ・落雷

- ・破裂、爆発(ガス漏れに引火して爆発したなどの損害)

- ・天候による損害(風、雹、雪などによる損害)

- ・水漏れ

- ・水災(台風や豪雨などによる損害)

- ・盗難(泥棒に設備を壊された損害など)

- ・集団行為等にともなう暴力行為(暴動などで設備を壊された場合の損害など)

- ・建物外部からの物体の落下、飛来、衝突(飛んできたボールで窓が割れた場合の損害など)

保険会社や商品によって若干の差はありますが、非常に幅広い範囲を補償してくれるのが火災保険の特長です。

地震やそれによって発生した津波・噴火などの被害も補償の対象外です。

火災保険と、併せて地震保険にも加入しておくことをおすすめします。

失敗事例6 金利が上昇してローンの返済額が増えてしまった

自己資金ゼロで、投資用ローンを借りて2,400万円のワンルームマンションを購入したFさん。

月9万円の家賃収入で順調にローンを返済していました。

しかし、途中で金利が上昇したことで当初想定していたよりも返済額が増え、ローン返済に苦心することになってしまいました。

ローンの金利は、以下の3つに分類されます。

- ・全期間固定型金利

- ・変動型金利

- ・固定期間選択型金利

全期間固定型金利は、その名のとおり、返済期間を通じて金利が一定です。

変動型金利では、市場の動向に合わせて金利が変動します。

固定期間選択型金利は、5年、10年、20年などの一定期間は固定型金利で、その期間が終了した後は変動型金利になるというものです。

- ・全期間固定型金利型おすすめな人:毎月の返済額の見通しをきっちり立てたい人

- ・変動型金利:とにかく返済額を安く押さえたい人

- ・固定期間選択型金利:一定期間は返済額を固定したいが、それ以降は少しでも安く押さえたい人

投資用ローンを借りる際には、これらの金利の違いを把握して、無理なく返済を続けられるタイプの金利を選ぶ必要があります。

現在は平成初期から低金利が続いているため金利が大きく上昇する心配はないといわれていますが、一般の住宅ローンに比べて金利が高く、そもそもの借り入れ額が大きな投資用ローンは、わずかな金利の変動でも返済総額に大きな影響が出る可能性もあります。

長期的に返済額の見通しを立てておきたいという方は、固定型金利を選ぶようにしましょう。

失敗事例7 物件の管理会社が倒産し家賃を踏み倒された

5,800万円で購入したアパート一棟(6室)を賃貸に出していたGさん。

各部屋6万円の家賃で6室が満室、毎月安定した収入を得ていました。

しかし、あるとき家賃振り込み予定日の翌日に口座を確認しても、家賃が振り込まれていませんでした。

実は物件の管理や家賃の集金を任せていた管理会社が倒産し、家賃を全て踏み倒されてしまったのです。

結局、Gさんは数十万円の損害を被ってしまいました。

管理会社は、入居者の募集から家賃の集金に至るまで、投資用物件を任せることになるいわばパートナーです。

管理会社が倒産してしまうと、管理会社が集めていた家賃を踏み倒されてしまう可能性があります。

そんな事態に陥らないよう、管理会社を決める際には、経営状況がしっかりした会社であるかきちんと見極めておきましょう。

家賃集金口座と経営資金用の口座が分かれているかどうかも確認できると良いですね。

2.不動産投資は9割が失敗するってホント?

ここまで読んで、自分に不動産投資はできるのかと不安になってしまった方も多いでしょう。

「不動産投資は9割が失敗する」

なんてことを聞いたことがある方もいらっしゃるかもしれませんね。

しかし、安心してください。

実は「不動産投資で9割の人が失敗している」ことを裏付けるデータはどこにも存在していないのです。

大儲けとはいかずとも「投資を始めた当初の目的は達成できている」という方は少なくありません。

2−1.不動産投資の「成功」は人それぞれ

順風満帆な黒字経営、年間数千万円の家賃収入、といった分かりやすい「儲け」だけが不動産投資の成功ではありません。

人によって不動産投資の目的は異なります。

不動産投資を始める前に、自分の目的をはっきりさせ、現実的な計画を立てておくことが肝要です。

2−2.不動産投資は実は株やFXより手堅い!

不動産投資は、株やFXに比べてはるかに手堅い投資法であるといえます。

投資というものには基本的に元手としたお金を失ってしまう「元本割れ」のリスクが付いて回ります。

株やFXは失敗すれば元本割れのリスクが高いのに対し、不動産投資は思うように収益が上がらなかったとしても、不動産という資産が手元に残ります。

そのため、不動産投資は「ミドルリスク」の投資だといわれています。

【投資の種類とリスク・リターン】

他の投資に比べて大損する心配は少なく、手堅く儲けられる可能性が高いということですね。

株やFXのように日々為替市場をチェックする必要もなく、物件を購入してしまえば後は管理会社に任せられるので手間もかかりません。

3.地域・物件の事情に即した最新リスクを学ぶ必要がある

目的を何にしてどんな「成功」を目指すにせよ、不動産投資にリスクが付き纏うのも確かです。

そして、一口に「リスク」といっても、地域や物件の種類によって事情は違います。

例えば人口や交通の便、住民の層から想定されるニーズ、予測される自然災害などは地域によって大きく変わりますよね。

この記事で紹介しているリスクは、不動産投資に関連するリスクのほんの一部なので、継続的に情報を収集していってください。

より詳細にリスクについて把握しておきたい方は、不動産投資のリスクに特化したセミナーに参加すると良いでしょう。

怪しいというイメージをお持ちの方もいらっしゃるかもしれませんが、優良セミナーに参加すれば強引な営業をかけられることはありません。

不動産投資リスクをきちんと説明するセミナーとしてはシノケングループ主催の不動産投資セミナーが有名です。

セミナーを開催しているのは、創業30年の実績があるシノケングループの子会社であるシノケンハーモニーです。

基礎から実践のノウハウまで、分かりやすく教えてくれると好評を博しており、TVや新聞、ビジネス誌など多数のメディアで紹介されています。

特筆すべきは、「失敗しないため」と銘打って、リスク回避法をきちんと教えてくれること。

不動産投資会社はあまり語りたがらない失敗事例やリスクについても、しっかり説明してくれます。

「不動産投資ってどんなものか気になるけど、まだ実際にやってみるかどうかは決められない……」

という方でも、シノケンの不動産投資セミナーは無料で強引な営業がないため、気軽に参加できますよ。

4.まとめ

「不動産投資は9割が失敗する」という巷に広まっているフレーズはやや大げさですが、不動産投資にはさまざまなリスクが付き纏うのも事実です。

不動産投資に成功するためには、以下の2点が重要だといえるでしょう。

- ・自分の目的をはっきりさせる

- ・リスクをしっかりと理解して対策を取っておく

不動産市場の状況や先人の失敗、リスク回避法などはプロにしか分からない部分も大いにあります。

webや書籍、セミナーなどから常に情報を得るようにしましょう。

不動産投資のリスクを学べる「シノケン」のセミナーの詳細はこちら>>

相続不動産についてお困り・お悩みの方は相続不動産をメインに取り扱う株式会社チェスターから提案を受けてみるのも一つの手です。

事例紹介では、株式会社チェスターが不動産に関連する知識をわかりやすく解説しています。

株式会社チェスターは、相続税を専門に取り扱う「税理士法人チェスター」のグループ会社です。

01 【実績】

年間100億円以上の売却案件を豊富に取り扱っている

02 【信頼】

相続専門 No.1 税理士事務所のグループ会社

03 【専門性】

複雑な税務・法務のお悩みにも対応可能