住宅ローンが残っている家は売れない?売却が難しいたった1つの理由

住宅ローンが残っている場合、家を売却することができるのか不安に思う方も多いのではないでしょうか。

この記事では住宅ローンが残っている家の売却が難しい理由と、それを乗り越えて売却に成功するためのコツを徹底解説します。

売却のプロ

ただしある理由から、売却するのが難しいと言われています。

>>もっと詳細を知る

>>もっと詳細を知る

>>もっと詳細を知る

>>もっと詳細を知る

1.ローンが残っている家を売るのが難しいたった一つの理由

ただし、一つだけ、クリアしなくてはならない問題があります。

ローンを返済中の不動産でも、売却することはできます。

ただし、ローンが残っている家を売るためには、引き渡し時点でローンを完済する必要があります。

家を売ったお金などを使って、ローンを完済する必要があるのです。

ローンが残っている家の売却は難しいといわれるのは、家を売却して手元に入ってくるお金だけではローンが完済できないことが多いからです。この問題は後程詳しく解説します。

逆にいえば、この問題さえクリアすればローンの残っている物件でも問題なく売却することができます。

1-1.ローン返済中の家には「抵当権」がついている

実は、ローン返済中の家は完全に名義人のものとなっているわけではなく、金融機関が「抵当権」という権利を有しています。

家をローンで購入したということは、金融機関が購入者の支払うべき家の代金を立て替え、購入者はその金融機関に対して購入資金と手数料を分割で返済しているという状態です。

万一名義人がローンの支払いができなくなるようなことが起きれば、金融機関は家の購入資金を支払っただけとなってしまいます。

それを防ぐため、金融機関は「抵当権」(万一の際に住宅を差し押さえられる権利)を有しているのです。

1-2.引渡し時にローンを完済して抵当権は抹消しなければならない

ローンが残っている物件を売却する場合には、抵当権を「抹消」する必要があります。

抵当権が残っている状態で家の引き渡しが行われてしまうと、買い主はある日突然家を差し押さえられるリスクを負うことになってしまいます。

そんなリスクを負ってまで家を買おうという方はいませんよね。

抵当権は、ローンを完済しなければ抹消することはできません。

そのため、ローンの残っている物件を売却する場合には、買い主に物件を引き渡すと同時にローンを完済する必要があるのです。

1-3.多くの場合、家の売却代金だけではローンを完済できない

買い主から受け取ったお金を返済に充てることは可能です。

ただし多くの場合、売却代金がローン残債を下回ってしまうのが実情なのです。

家を売却した代金が実際に自分の口座に振り込まれるタイミングは、物件の引き渡し日です。

引き渡しと同時にローンを完済して抵当権を抹消する際には、買い主から受け取った代金をローンの残債の返済にあてることができます。

代金でローンを完済することができれば、滞りなく売却を済ませられます。

しかし、残念ながら多くの場合、家を売却した代金だけではローンは完済することができないのが実情です。

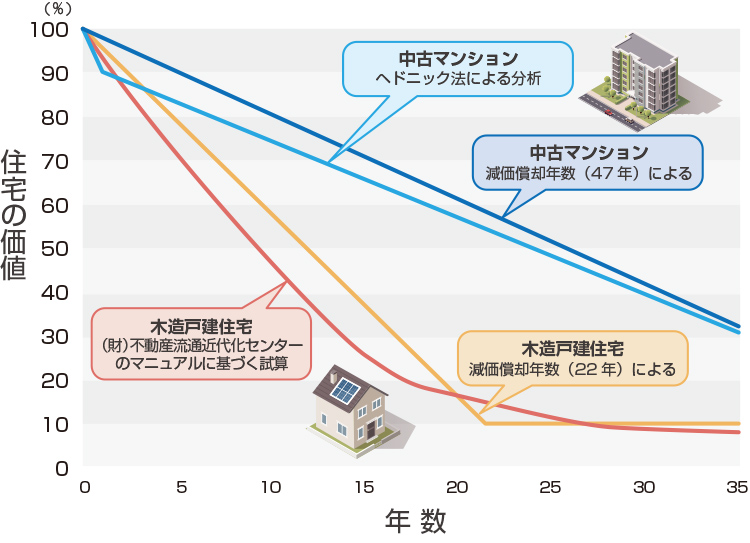

なぜなら一般的には、住宅ローンの残債が減るスピードよりも、住宅の価値が落ちるスピードの方が早いからです。

住宅ローンで購入した住宅の価値は経年により大きく減少し、家の価値は新築から10年ほどで大きく下がってしまいます。

築10年経つと、マンションは新築の80%、木造戸建て住宅は50%にまで価値が下がるといわれています。

しかも、家を売却する際には、各種の手数料や税金などの経費を支払わなくてはなりません。

そのため、売却して得るお金が住宅ローンの残債を上回ることは滅多にないのです。

逆にローン残債額が、売却して得られる金額を下回っている状態を「アンダーローン」といいます。多くの場合、ローンの返済ペースよりも住宅の価値が下落するペースの方が早いため、オーバーローンとなってしまいます。※住宅ローンには返済期間に応じた金利手数料がかかるので、返済までに時間がかかればかかるほど住宅ローンの支払い総額は大きくなっていきます。

2.ローンが残っている家の売却を成功させる2つのカギ

ローンが完済できていない家を売却すると、往々にして資金不足に陥りがちです。

きちんと考えて売りに出さなければ、そもそも家が売れなかったり、多額の残債が残ってしまったりする可能性があります。

資金不足を避けるポイントは2つあります。

- ① 不動産会社選び

- ② 売却費用の準備

です。

2−1.少しでも高く家を売ってくれる不動産会社を探す

売却で得られるお金がローン残債を上回る事態は避けられなかったとしても、少しでも高い金額で売却を決め、補填しなければならない金額を極力少額に抑えたいところです。

そのためにまず重要なのが、なるべく高値で家を売ってくれる不動産会社を見つけることです。

2−1−1.ローン完済のために高く売ってくれる不動産会社を見つける

家を売る際は、基本的には不動産会社の営業担当者が売却活動を行い、買い主を探すことになります。

不動産会社選びに失敗すると、営業担当者がきちんと売却活動を行ってくれなかったり、自社で買い主を見つけようと必要以上の値下げを勧めてきたりする場合があります。

家を売る際に最も重要なのが不動産会社選びといっても過言ではないでしょう。慎重に検討して決定する必要があります。

必ず、複数の不動産会社に査定を依頼し、その結果を比較して選ぶようにしてください。

2−1−2.不動産一括査定サイトで不動産会社を比較

それでは、不動産会社はどうやって選ぶのがよいのでしょうか。

お店でものを選ぶとき同様、不動産会社を選ぶ際にも複数の不動産会社を比較して検討しなくてはなりません。

しかし、インターネットで検索したり、街中を歩き回ったりして何軒もの不動産会社を探し、それぞれの会社に査定を依頼し、家の情報をそれぞれの担当者に送って……というのは非常な手間と時間のかかる作業です。

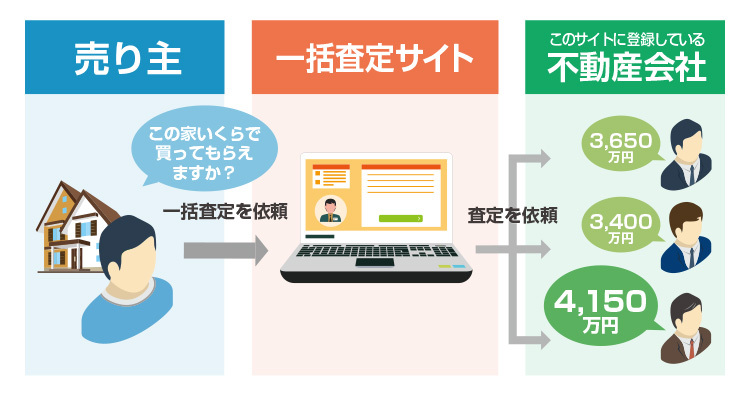

そのため、複数の不動産会社に一括で査定を依頼することができる「不動産一括査定サイト」と呼ばれるサービスを利用し、賢く不動産会社を選びましょう。

広さや築年数、立地などの売りたい物件の情報と、売り主の連絡先などを入力するだけで、その不動産一括査定サイトに参加している複数の不動産会社に同時に査定を依頼できます。

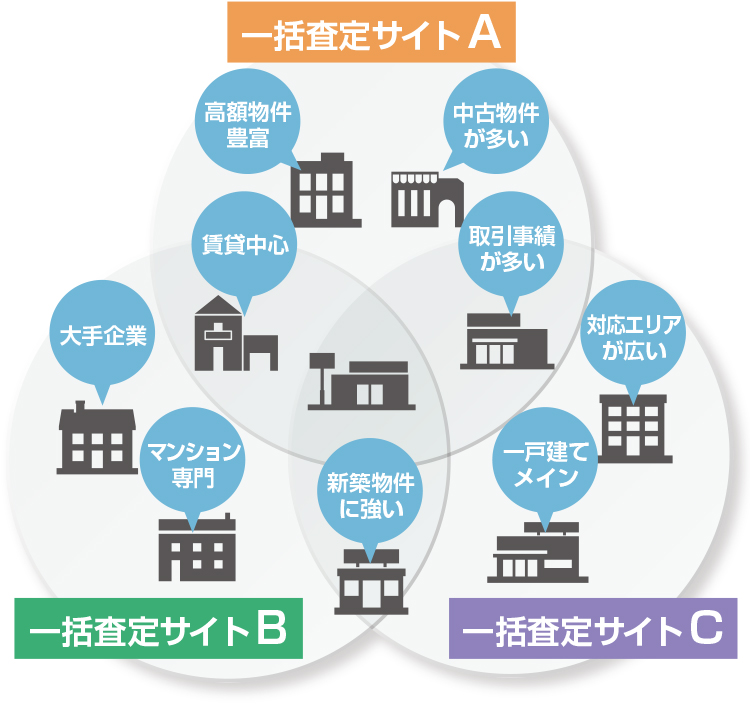

不動産会社には、それぞれに異なる特色があります。幅広い販路を持っている大手の不動産会社、物件のある地域を熟知している地元密着型の不動産会社、中古物件の売買や一戸建て・マンションなど特定のジャンルの物件の取引に特化した不動産会社などさまざまです。

どのような販路を持っているか、どのような物件の取引を得意としているかによって、不動産会社の提示する査定価格は異なるため、異なる特色を持った複数の不動産会社に査定を依頼するようにしましょう。

また、不動産一括査定サイトによって参加している企業が違うため、複数の不動産査定サイトを活用するのも重要です。

なお、通常の査定で出てくる価格は、「三カ月程度の時間をかければこれくらいの金額で売れるだろう」という参考価格です。物件の立地や条件などによっては、季節によって需要が変動することもあるかもしれません。

多少時間がかかっても高く売りたいという場合には、その要望を伝えるようにしましょう。

中には「不動産一括査定サイトに個人情報を入力すると、営業電話がたくさんかかってくるのではないか……。」

と不安に思う方もいらっしゃるかもしれません。

しかし、そんなことはないのでご安心ください。あなたの個人情報が共有されるのは、査定を依頼した不動産会社だけです。

もし営業電話を一切受けたくないということであれば、あらかじめ一括査定を申し込む際にその旨を入力しておきましょう。

不動産会社の営業活動は「宅地建物取引業法(通称:宅建法)」によって厳しく制限されています。望まぬ営業活動が行われることはないのでご安心ください。

2−2.売却にかかる費用を事前に計算しておく

家を売却すれば売上金が手元に入ってくるのは当然のことですが、お金は入ってくるだけではありません。

実は家を売却する際には、売り主が支払わなくてはならない費用というものも存在します。

買い主から支払われるお金のなかから支払うことはできますが、その分手元に残るお金は減るということを承知しておかなくてはなりません。

| 費用 | 条件 | 費用 |

|---|---|---|

| 仲介手数料 | 成約価格が200万円以下 | 成約価格の5% |

| 成約価格が200万~400万円 | 成約価格の4%+2万円 | |

| 成約価格が400万円~ | 成約価格の3%+6万円 | |

| 抵当権抹消登記費用 | 登録免許税 | 3,000円 |

| 司法書士への報酬金 | 8,000円~12,000円程度 | |

| 印紙税 ※2020年3月31日までの契約には軽減税率が適用され()内の価格が適用される。 |

成約価格が100万〜500万円 | 2,000円(1,000円) |

| 成約価格が500万〜1,000万円 | 1万円(5,000円) | |

| 成約価格が1,000万〜5,000万円 | 2万円(1万円) | |

| 成約価格が5,000万〜1億円 | 6万円(3万円) | |

| 成約価格が1億〜5億円 | 10万円(6万円) | |

| 不動産譲渡所得税 | 所有歴5年以下の不動産を売却 | 所得税30.93%+住民税9% |

| 所有歴5年超の不動産を売却 | 所得税15.315%+住民税5% | |

| 測量費 | 確定測量費用 | 60万〜80万円 |

| 早期返済手数料 | ローンを一括返済する場合、金融機関によっては手数料を求められます。売却を検討する段階で確認しておきましょう。 | |

| ローン残債 | ローンの金利手数料はいつ返済を行うかによって異なります。売りに出す前におおよその金額を確認しておき、引き渡し日が決定した段階で金融機関に連絡しましょう。 | |

自分の物件を売りに出す前に

- ・どのような費用がかかるのか

- ・いったいいくらほど支払う必要があるのか

この2点は必ず計算し把握しておきましょう。

3.売却代金でローンが返済できない場合の対処法

このセクションでは、ローン残債と売却代金との差額を預貯金などでまかなうことができなかった場合の選択肢を解説します。

ローンの残債を完済するお金が足りなかった場合、新たにお金を借りることも視野に入れる必要があります。

3−1.住み替える人は住み替えローンを利用しよう

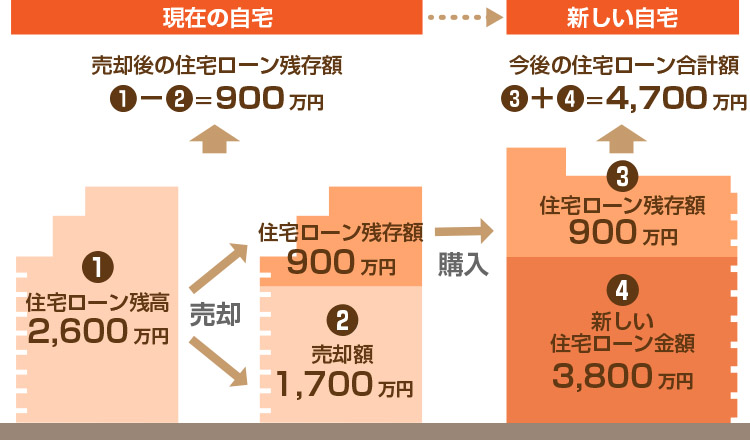

現在の住居を売却して新たな住宅を購入する「住み替え」を検討している場合には、「住み替えローン」あるいは「買い替えローン」と呼ばれるローンを利用できる可能性があります。

住み替えローンとは、現在のローンの不足額を新しい家のローンに上乗せして借り替えることができるローンのことです。

自分で資金を調達する必要がないので便利ですね。

ただし、「住み替えローン」は新しい家の住宅ローンに元の住宅ローンの残債を上乗せしているため、契約の段階でオーバーローンであることに注意してください。

契約の際には、通常の住宅ローンよりもさらに慎重な検討が必要になるといえるでしょう。

長期的な収支を見越し、無理のない返済計画を立てるようにしましょう。

3−2.次のローンが組めない人は任意売却を検討しよう

任意売却とは、経済的な理由からローンを返済することができなくなった方が、抵当権を有する金融機関の合意を得て市場での売却を目指すものです。

借り入れを増やすのに無理がある、住み替えローンの審査が降りないといった場合には、「任意売却」を検討しましょう。

任意売却とは、売り主がローンを貸してくれた金融機関の承諾を得て、市場に売りに出すことをいいます。

一般的にローンが滞った物件は「差し押さえられて競売にかけられる」というイメージがあるかもしれません。

競売は裁判所が差し押さえを行って市場価格よりも2〜3割程度安い価格で売りに出すものです。

一方、任意売却で売却した場合には競売よりも高い価格で売ることができるため、金融機関にとってもメリットがあるといえます。

任意売却を行なってもローンが残ってしまった場合には金融機関と相談し、無理のない範囲で返済計画を立て直すことになります。

引越しの費用がローンから減額されることもあります。

任意売却に至れば、金融機関はローンの完済前に抵当権を抹消することになります。

金融機関は当然のことながらローンが完済されることを望んでいるため、基本的に任意売却は許可しません。

任意売却はローンを滞納してしまった場合に行うものとされています。

ローンは滞納していないが任意売却を行いたい、という場合は、金融機関との交渉が必要です。

任意売却を行わざるを得ない状況になってしまった場合には、任意売却の実績がある不動産会社を選ぶようにしましょう。

任意売却の経験が豊富な不動産会社のなかには、弁護士としっかりした連携体制を取っており、今後について相談できるところもあります。

任意売却を行なった場合、金融機関はローン契約を破棄し「事故債権」とします。この情報は「個人信用情報機関」と呼ばれる機関によって管理され金融機関やクレジットカード会社、携帯電話会社などに共有されるため、クレジットカードの新規作成や更新ができなくなったり、携帯電話の本体料金割賦を含むローンが組めなくなったりする可能性が高くなります。

これらのリスクは把握しておくようにしましょう。

4.1分で分かるこの記事のまとめ

ローンが残っている物件であっても売却することは可能です。

ただし、買い主に物件を引き渡す時点までにローンを完済しなければなりません。

売却代金をローンの完済にあてることはできますが、ローンの返済ペースよりも住宅の価値が下落するペースの方が早いため、ローンの残債が売却価格を上回ってしまいがちです。

また、売却の際には各種の手数料などを支払わなくてはなりません。

そのため、物件は少しでも高値で売るべきです。

その際、重要なのは不動産会社選びです。

必ず複数の不動産会社の査定結果を比較・検討して慎重に選ぶようにしてください。

不動産一括査定サイトで査定を依頼するところから始めましょう。

相続不動産についてお困り・お悩みの方は相続不動産をメインに取り扱う株式会社チェスターから提案を受けてみるのも一つの手です。

事例紹介では、株式会社チェスターが不動産に関連する知識をわかりやすく解説しています。

株式会社チェスターは、相続税を専門に取り扱う「税理士法人チェスター」のグループ会社です。

01 【実績】

年間100億円以上の売却案件を豊富に取り扱っている

02 【信頼】

相続専門 No.1 税理士事務所のグループ会社

03 【専門性】

複雑な税務・法務のお悩みにも対応可能