小規模宅地等の特例の適用を受けている不動産はスグに売却しても問題ない?

相続によって取得した不動産の売却は珍しいことではありません。相続税の納税資金確保のためや、相続人の方がすでに自宅を保有しているためなど売却の理由は様々です。

しかし、売却を検討している相続不動産が、被相続人の居住用不動産や事業用不動産で小規模宅地等の特例の適用を受けている場合には注意が必要となります。

目次

1.小規模宅地等の特例とは?

小規模宅地等の特例とは、被相続人の居住用や事業用の土地で一定の要件を満たす場合には、相続税の計算を行う際の不動産の評価額を最大80%減額してくれるという特例です。

相続によって取得した被相続人の居住用宅地の相続税評価額が1億円だった場合、要件を満たしていれば、評価額は2,000万円となります。

1億円と2,000万円では課税される相続税も大きく変わります。不動産は、そのまま相続税が課税されてしまうと、相続人の生活を圧迫してしまう可能性の高い財産です。そのため、このような特例が用意されています。

1-1.特例適用要件

小規模宅地等の特例は宅地等の種類によって要件が異なりますが、どのような宅地等であっても下記の要件を必ず満たしている必要があります。以下の2つの要件をクリアしていないと適用を受けることは出来ません。

![]()

![]()

1-2.宅地の種類ごとの要件

小規模宅地等の特例は「特定居住用宅地等」「特定事業用宅地等」「特定同族会社事業用宅地等」「貸付事業用宅地等」のそれぞれで適用要件があります。

以下にそれぞれの要件をまとめておきますのでご確認ください。また、宅地によって限度面積と減額割合が決まっています。

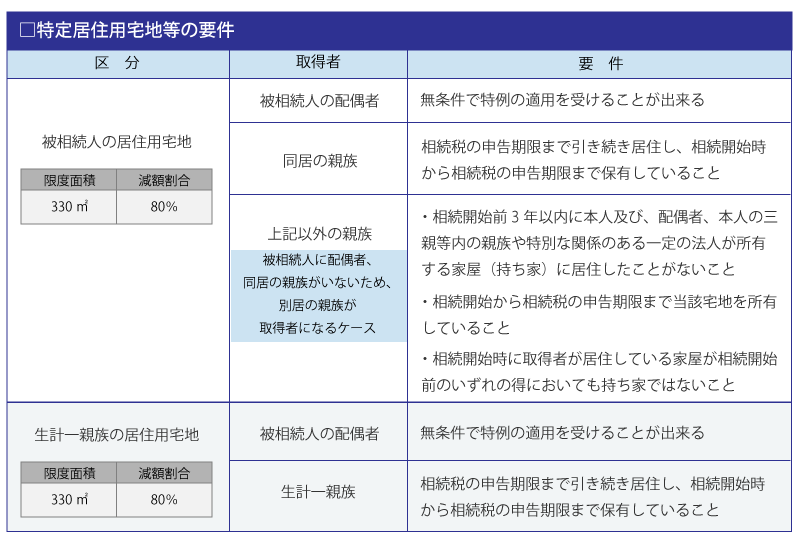

(1)特定居住用宅地等

特定居住用宅地等は、被相続人の居住用宅地もしくは被相続人の生計一親族の居住用宅地が対象となります。

どちらの宅地であっても、取得者によって要件が異なります。

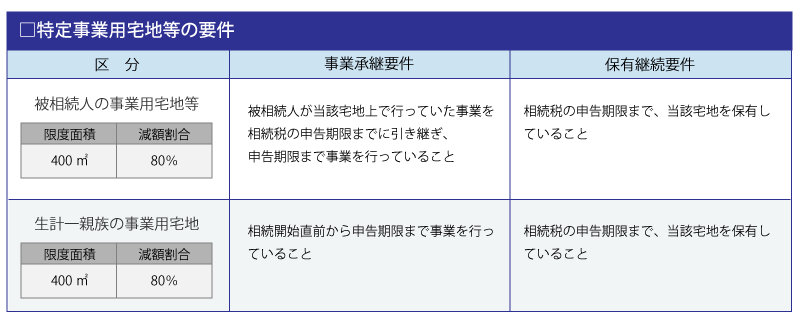

(2)特定事業用宅地等

特定事業用宅地等は、相続開始まで被相続人もしくは被相続人の生計一親族の事業用に使用されていた宅地等が対象となります。特定事業用宅地等は貸付事業を除く事業が対象です。特定事業用宅地等は、事業承継要件と保有継続要件が定められています。

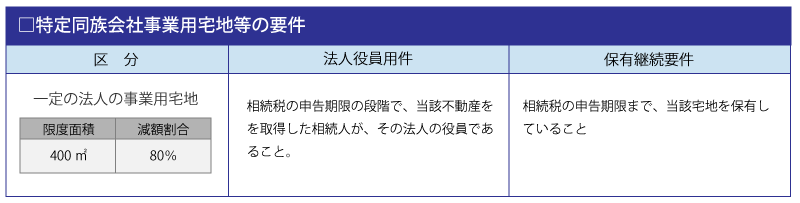

(3)特定合同会社事業用宅地等

特定合同会社事業用宅地等は、一定の法人の貸付事業を除く事業用の宅地等が対象となります。一定の法人とは、相続開始前の段階で、被相続人または被相続人の生計一親族が株式の50%以上を保有している法人を言います。

特例の適用を受けるためには、被相続人がご自身の宅地又は家屋を支配している法人に貸し付けており、その法人が貸付事業以外の事業を行っていることが前提条件となります。

上記の前提条件に加え、法人役員要件と保有継続用件を満たしている必要があります。

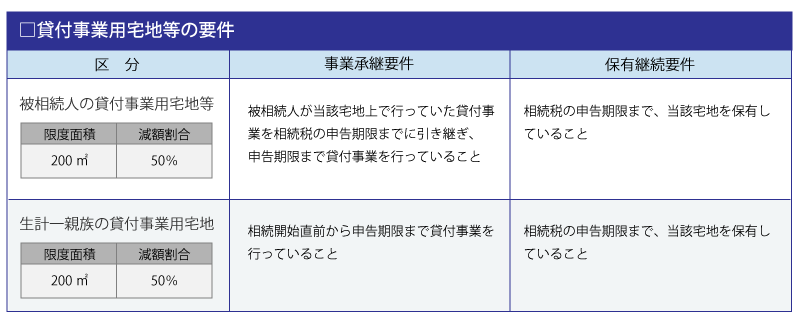

(4)貸付事業用宅地等

貸付事業用宅地等とは、被相続人が行っていた事業の中で、不動産賃貸や駐車場、駐輪場などの貸付事業用の宅地が対象となります。

2.小規模宅地等の特例適用の相続不動産を売却する際の注意点

小規模宅地等の特例の適用を受けると、相続税の計算の際に用いられる不動産の相続税評価額を大きく下げることが可能となります。

しかし、上記でご紹介したように、適用には要件があります。

被相続人等の居住用宅地、つまり、自宅不動産の場合、基本的には「相続開始時から相続税申告期限まで保有していること」という要件があります。事業用宅地等の場合には、事業承継要件と保有継続要件があります。

相続税の申告期限は、相続発生を知った日の翌日から10ヶ月以内となります。そのため、相続開始から10ヶ月以内に売却してしまった場合、所有要件・居住要件・事業継続要件をクリアしていないことになってしまうため、小規模宅地等の特例の適用を受けることができなくなってしまいます。

3.居住用宅地なら配偶者は所有要件・居住要件がない!?

相続税法では配偶者保護の観点から、被相続人の配偶者が優遇される制度が多々あります。小規模宅地等の特例の中でも「特定居住用宅地」の場合は、配偶者が相続によって取得した場合には、所有要件や居住要件がありませんのですぐに売却しても問題ありません。

ただし、特定居住用宅地のみが対象となり、事業用宅地等の場合には事業継続要件と保有継続要件があります。

配偶者だから、なんでも大丈夫! という訳ではありませんので注意してください。

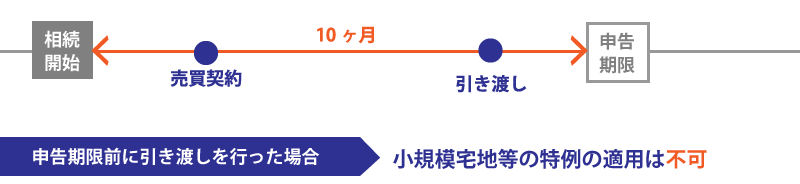

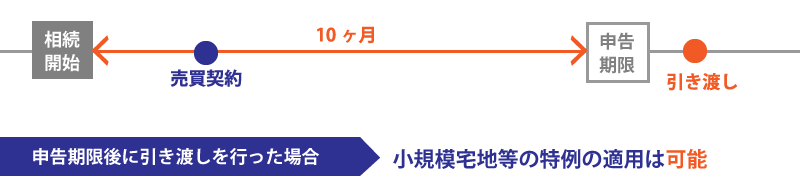

4.小規模宅地等の特例適用の不動産を売却する場合は引き渡しがポイント

不動産は物件の引き渡しと同時に所有権が売主から買主に移転することが一般的です。

したがって、相続税の申告期限よりも前に売買解約を締結したとしても、物件の引き渡しが申告期限の前か後かによって小規模宅地等の特例の適用を受けることができるかどうかの判断が異なります。

引き渡しが相続税の申告期限後であれば、所有要件は満たしていることになります。居住要件や事業継続要件に関しても、引き渡しまで要件を満たしていれば小規模宅地等の特例をそのまま適用することが可能です。

まとめ

小規模宅地等の特例は被相続人の居住用不動産や事業用不動産を相続した場合には、相続税を抑えるためにとても役立つ特例です。

しかし、相続後に不動産の売却を検討している場合には適用要件をしっかりと理解しておくことが大切です。

原則としては、相続税の申告期限までの居住・所有が条件となるため、小規模宅地等の特例の適用を受ける場合には、相続発生後すぐの売却は控えておく方が良いと言えます。要件を無視して売却を行うと、結果的に多額の相続税を納めることになりかねません。小規模宅地等の特例は適用の判断等も難しいところがあります。相続後に不動産をどうするかという点まで含めて相続に精通した税理士に相談することをおすすめします。

相続不動産についてお困り・お悩みの方は相続不動産をメインに取り扱う株式会社チェスターから提案を受けてみるのも一つの手です。

事例紹介では、株式会社チェスターが不動産に関連する知識をわかりやすく解説しています。

株式会社チェスターは、相続税を専門に取り扱う「税理士法人チェスター」のグループ会社です。

01 【実績】

年間100億円以上の売却案件を豊富に取り扱っている

02 【信頼】

相続専門 No.1 税理士事務所のグループ会社

03 【専門性】

複雑な税務・法務のお悩みにも対応可能