相続によって取得した不動産の取得費

不動産の売却によって課税される譲渡所得税を計算する際に必要となる「取得費」は不動産を取得する場合に必要となる費用を言いますが、相続によって取得した不動産の取得費はどのようなものがあるのでしょうか?

不動産の取得費と相続の関係についてご紹介します。

目次

1.取得費とは

不動産を取得した際にかかった費用を取得費と言います。

この取得費は取得した不動産を売却したことによって得た利益(譲渡所得)に対して課税される税金(譲渡所得税)を計算する際に使用します。

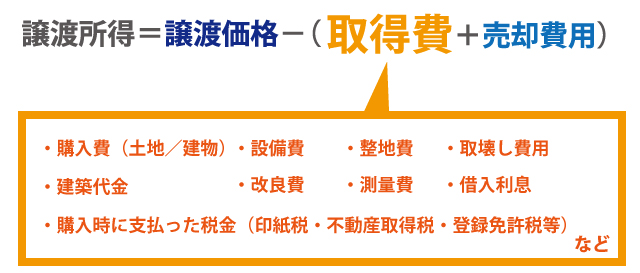

不動産の取得費は、土地と建物それぞれで計算する必要があります。土地の取得費は、土地を購入した際の代金や手数料等、取得にかかった費用がそのまま取得費となりますが、建物の場合、建物を購入した際の代金や手数料等から減価償却費等を差し引いた金額が取得費となります。

2.相続によって取得した不動産の取得費

相続によって取得した不動産を売却する場合、不動産取得費の扱いでいくつか注意すべき点があります。

2-1.取得費=相続税の課税対象価額ではない

相続によって取得した不動産とは、被相続人が所有していた不動産を引き継いだものです。したがって、被相続人が当該不動産を取得した日が不動産の「取得時期」となり、その際にかかった費用が「取得費」となります。

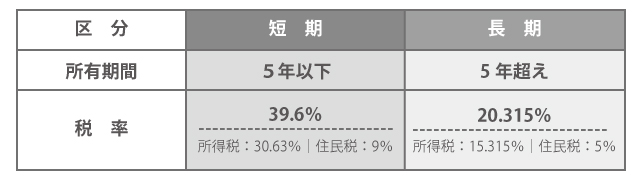

譲渡所得税を計算する際に使用する譲渡所得の税率は、不動産の取得時期によって異なります。所有期間が5年を超える不動産は「長期譲渡所得」、所有期間が5年以下の不動産は「短期譲渡所得」となり、それぞれの税率は下記の通りです。

2-2.取得費に含めることが出来るもの・出来ないもの

相続によって取得した不動産を売却する際にも、最初にご説明した算出式を用いて譲渡所得を計算します。

相続によって取得した不動産の場合、相続で取得した不動産の不動産登記費用や名義変更にかかった費用、登録免許税・不動産取得税等、当該不動産を相続する際に必要と認められる費用は取得費として計算することが出来ます。遺産分割の際に弁護士に支払った報酬や、代償分割として他の相続人に支払った金銭等に関しては、不動産の取得に必要な費用には該当しないため、取得費には含まれませんので注意してください。

3.相続した不動産を売却する場合に利用できる特例

相続した不動産をすぐに売却する場合、相続時に相続税が課税され、売却によって譲渡所得税が課税されることになり、それなりの税金を納める必要があります。「相続税を納めるために不動産を売却したのに、譲渡所得税も納めることになった!」ということも考えられます。

そこで、少しでも税金を抑えるために活用したい特例を2つご紹介します。ここでご紹介する特例は、選択制となるため、どちらの適用を受けたほうが良いかしっかりと確認しておきましょう。

3-1.「相続税の取得費加算の特例」

まず、最初にご紹介する特例は「相続税の取得費加算の特例」です。この特例は、相続税として納付した税額の一部を取得費に加算することで、譲渡所得税を軽減させることが出来ます。

(1)取得費に含むことができる相続税額

相続税の取得費加算の特例の適用により、取得費として含むことができる相続税額は、下記の算出式を用いて計算します。

例えば、Aさんの相続税額が5,000万円、譲渡した不動産の課税価格は1億円、相続財産の合計課税価格が2億円だった場合、

5,000万円×1億円÷2億円=2,500万円

2,500万円を取得費に加算することが可能となります。

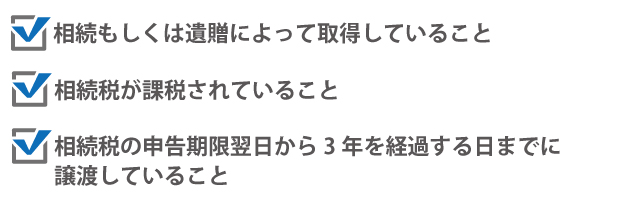

(2)特例適用の要件

相続税の取得費加算の特例の適用を受けるためには、下記のすべての条件を満たしている必要があります。

(3)特例適用の手続

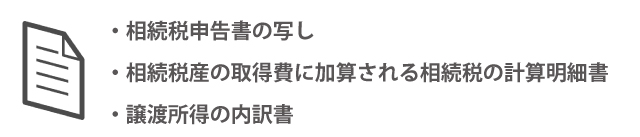

相続税の取得費加算の特例の適用を受けるためには、譲渡が行われた年に確定申告を行ない、確定申告書と一緒に下記の書類を提出します。

基本的には確定申告をしていないという方の場合には、忘れずに確定申告をするようにしましょう。

3-2.「空き家の譲渡所得の3,000万円特別控除」

被相続人が居住していた自宅を相続し、相続した不動産を売却した場合、一定の要件を満たしている場合には譲渡所得から3,000万円を控除してもらうことができる特例です。

(1)特例適用時の譲渡所得の考え方

取得費加算は、相続税の一部を取得費に加算して譲渡所得を算出していましたが、こちらは譲渡所得から3,000万円を控除するという点がポイントです。

最初にご説明したように、譲渡所得の計算は「譲渡価格-(取得費+売却費用)」によって算出します。

特例の適用を受けると、この算出式が以下のようになります。

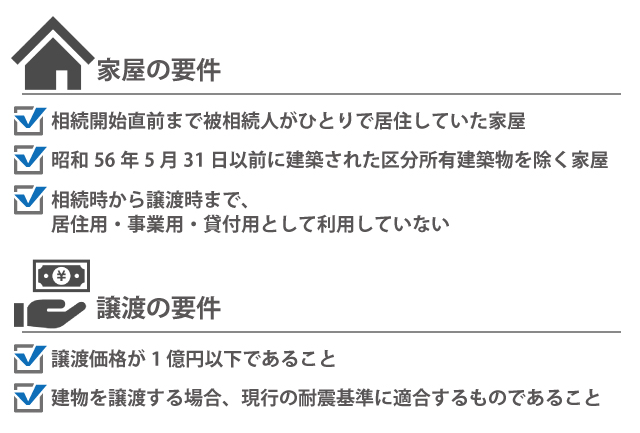

(2)特例の適用を受けるための条件

空き家の譲渡所得の3,000万円の特別控除は、特例の適用を受ける家屋に対する要件と、譲渡に関する要件が

あり、それらをすべて満たしている必要があります。

まとめ

相続によって取得した不動産であっても、売却によって得た譲渡所得には譲渡所得税が課税されます。

相続税も譲渡所得税もどちらも納めなければならないとなると、税額の負担が大きくなってしまいます。

そのため、適用できる特例はしっかりと活用し、少しでも税額を抑えられるようにしましょう。

【関連記事】

相続した不動産を売却した際にかかる税金のすべて

相続不動産についてお困り・お悩みの方は相続不動産をメインに取り扱う株式会社チェスターから提案を受けてみるのも一つの手です。

事例紹介では、株式会社チェスターが不動産に関連する知識をわかりやすく解説しています。

株式会社チェスターは、相続税を専門に取り扱う「税理士法人チェスター」のグループ会社です。

01 【実績】

年間100億円以上の売却案件を豊富に取り扱っている

02 【信頼】

相続専門 No.1 税理士事務所のグループ会社

03 【専門性】

複雑な税務・法務のお悩みにも対応可能