アパートを活用した相続対策と注意点

相続対策には、所有している財産を減らす、財産の評価額を下げるといった方法があります。アパート等の賃貸不動産は評価額が下がるという理由から相続対策として有効とされています。

アパートを活用した相続対策とその注意点についてご紹介します。

☑【無料!】相続不動産を専門に取り扱うプロへ査定・売却の相談をする▶

目次

1.アパートが相続対策となる理由

アパートを活用した相続対策は土地や建物の評価額に関係があります。

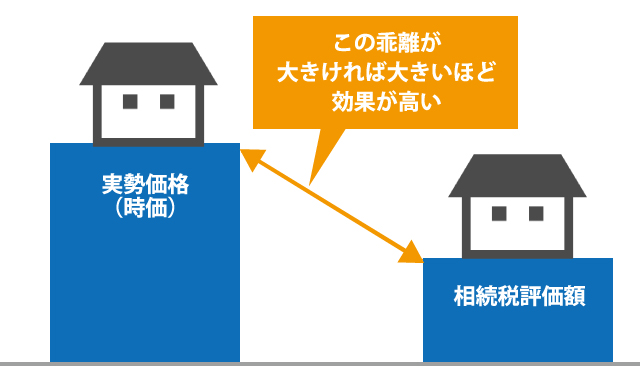

相続の際、不動産は時価(実勢価格)ではなく相続税評価額を用いて相続税を算出します。通常の自宅不動産の場合には、土地は路線価に面積や補正率をかけて算出され、建物は固定資産税評価額が用いられます。

このように不動産を利用した相続対策とは「時価(実勢価格)」と「相続税評価額」の乖離が大きければ大きいほど効果が高いとされています。

2.アパートの評価額

2-1.土地の評価

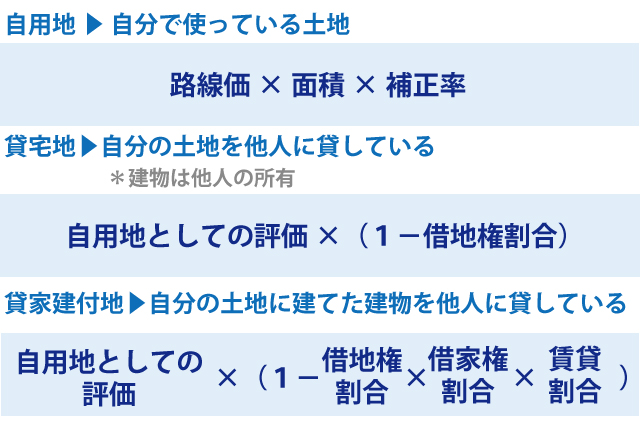

相続税評価額を算出する際に用いられる土地の評価は土地の利用方法によって「自用地」「貸宅地」「貸家建付地」の3つに分けられます。

アパート等の賃貸不動産は貸家建付地となり、自用地や貸宅地よりも評価額が下がります。

貸宅地は自用地と異なり、自分の土地でも自由に利用できないことから評価が下がり、貸家建付地は土地も建物も自由に利用できないことからさらに評価が下がる仕組みとなります。

2-2.建物の評価

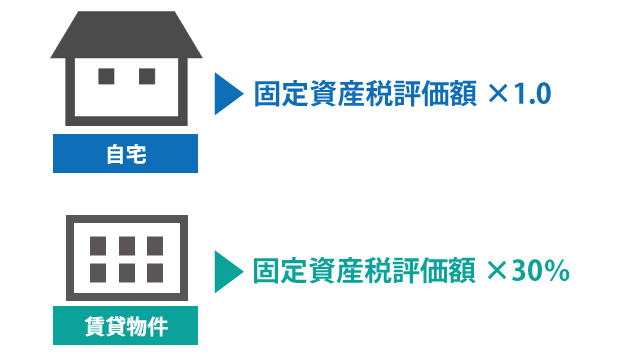

建物の評価はご自身で利用されている自宅の場合には「固定資産税評価額×1.0」が相続税評価額となります。

賃貸物件の場合には、土地と同様に持ち主の自由に利用することが出来ません。

そのため、自宅よりも相続税評価額が下がります。

3.被相続人が所有しているアパートは「小規模宅地等の特例」が適用される

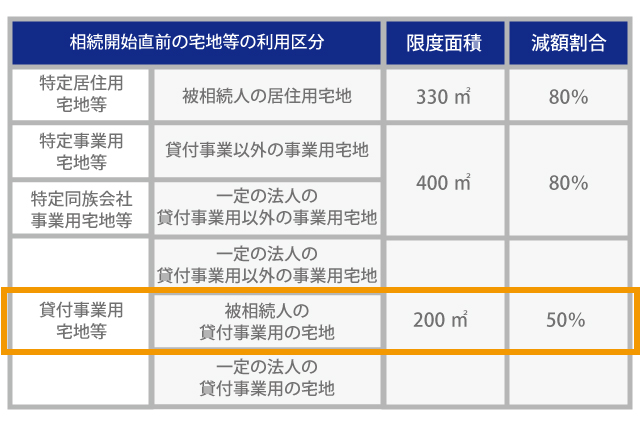

小規模宅地等の特例とは、被相続人や被相続人と一緒に生活をしていた親族の事業用や居住用の宅地の相続税評価額が最大80%減額される制度です。この小規模宅地等の特例には「特定居住用宅地等」「特定事業用宅地等」「特定同族会社事業用宅地等」「貸付事業用宅地等」の4つの利用区分に分かれています。

被相続人が所有しているアパートはこの4つの中の「貸付事業用宅地等」に分類されます。

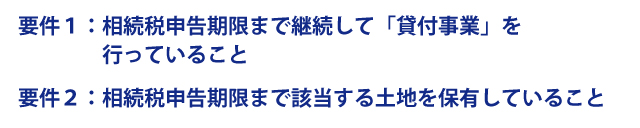

3-1.貸付事業用宅地等の要件

小規模宅地等の特例の適用を受けるためには、以下の要件を満たしている必要があります。

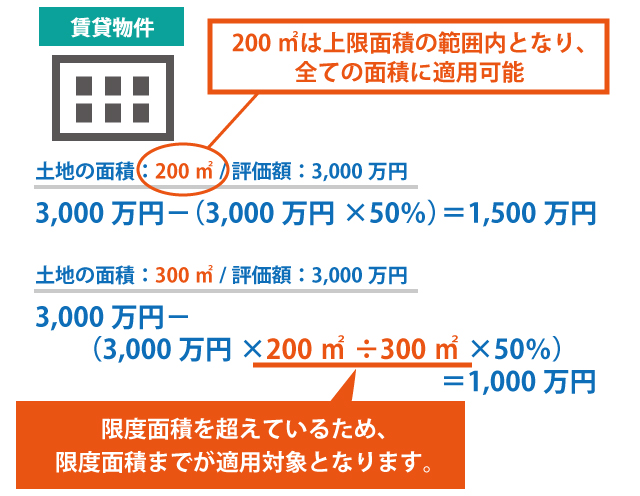

また、貸付事業用宅地の場合は限度面積が200㎡、減額割合は50%です。

200㎡以上の面積がある場合には、200㎡までが50%減額の対象となります。

3-2.空室には小規模宅地は適用されない

アパートに空室があると小規模宅地等の特例に影響が出てしまいます。

原則として空室には特例の適用が出来ないことになってしまいます。そのため、空室になる予定がある場合にはなるべく早めに新入居者を募集するなど、貸付事業を継続していることを示す必要があります。

継続して貸付事業を行っていることが認められれば、小規模宅地等の特例の適用が可能となります。

4.相続対策としてアパートを活用する際の注意点

アパートは土地や建物の評価を下げることが可能となり、土地に関しては小規模宅地等の特例の適用を受けることも出来ます。そのため、相続税に対しての対策としては有効と言えますが注意すべき点もあります。

アパート経営の最も大きなリスクは空室です。2015年から首都圏のアパートの空室率は上昇しており、30%を超える空室率となっています。

空室となれば家賃収入も減ってしまいます、さらに土地の評価額に関しても空室は影響してしまいます。

また、修繕などアパートを維持するための費用がかかることも理解しておきましょう。

まとめ

アパートなどの賃貸不動産は相続対策として有効となる部分はありますが、空室や修繕にかかる費用などリスクも存在します。相続対策のつもりでアパートの経営を行ったら、相続税よりもお金がかかったなんてことになってしまっては本末転倒です。賃貸不動産を利用した相続対策を行う場合には、細かい部分までしっかりと理解して取り組む必要があることを覚えておきましょう。

相続不動産についてお困り・お悩みの方は相続不動産をメインに取り扱う株式会社チェスターから提案を受けてみるのも一つの手です。

事例紹介では、株式会社チェスターが不動産に関連する知識をわかりやすく解説しています。

株式会社チェスターは、相続税を専門に取り扱う「税理士法人チェスター」のグループ会社です。

01 【実績】

年間100億円以上の売却案件を豊富に取り扱っている

02 【信頼】

相続専門 No.1 税理士事務所のグループ会社

03 【専門性】

複雑な税務・法務のお悩みにも対応可能