家を売るのは住宅ローン返済中でも可能?売却までのステップを解説

「家を手放さなければならない事情ができてしまったんだけど、住宅ローンが残っていても売れるのかな?」

「住宅ローンを返済中の家ってどういう流れで売ればいいんだろう……」

住宅ローンを返済している途中でも家を売ることはできるのか、疑問に思いますよね。

実は住宅ローンが残っていても家を売ることができる場合も多くあります。

ただし家の引き渡し日までに住宅ローンを完済しなければならないため、少しでも高く売ることが重要だといえます。

家を高く売ってくれる不動産会社を見つけるためには、迅速に複数社に査定依頼できる不動産一括査定サイトの利用がおすすめです。

この記事では、

- ・ローンが残っている家でも売却できる理由

- ・ローンが残っている家の売却までの流れ

- ・不動産の査定依頼の方法について

- ・おすすめの不動産一括査定サイト

- ・家を売るときにかかる費用

の5点について詳しくお話ししていきます。

目次

1.ローンが残っている家でも売却できる

「まだ住宅ローンの返済中だけど、それでも家は売れるのかな……?」

このような疑問をお持ちの方も多いでしょう。

基本的には住宅ローンを完済している方が望ましいのは事実です。

しかし、家を売却しなければならなくなったとき、住宅ローンの返済が終わっていないケースもありますよね。

実は住宅ローンが残っている家でも売却できる可能性はあるのです。

2.ローンが残る家を売るには引き渡しまでに完済が必要

まず前提として、家を売るためには家の引き渡し日までにローンを完済する必要があります。

ローン返済中の家には「抵当権」がついているため、そのまま売却することはできないのです。

金融機関から融資を受けた人は、月々返済を続ける約束で家を購入しています。

金融機関は住宅ローンという名目で購入費用を立て替えている状態なので、万一返済が滞った場合に備えて、家に抵当権を付けるのです。

この抵当権が残った状態では、家の売却を済ませることはできません。

そのためローンが残った家を売却する際は、買い主から購入代金の満額が支払われる引き渡し日の時点でローンを完済し、家の名義を買い主のものにする必要があります。

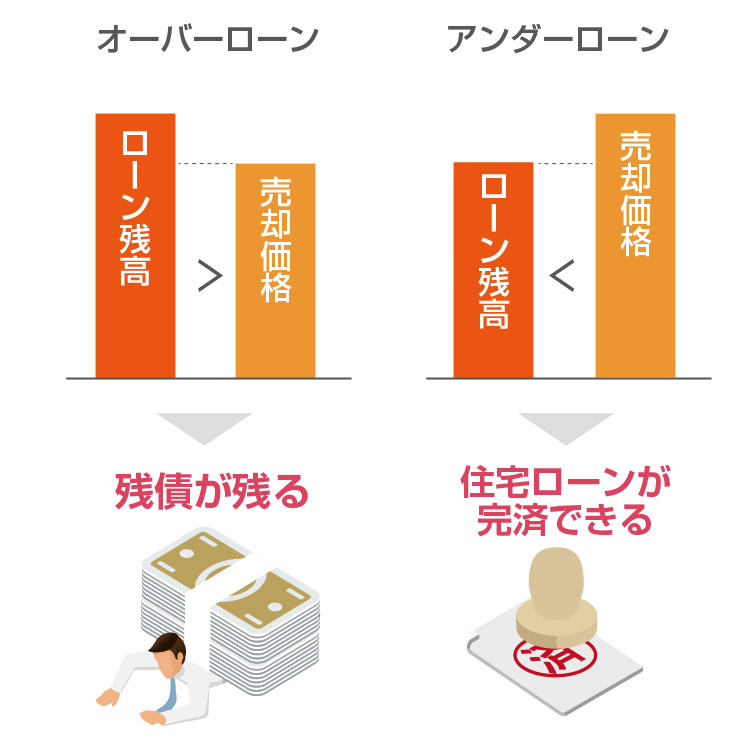

ここで問題となる可能性があるのが、「オーバーローン」です。

なお、ローン残債が家を売却して得られる金額を下回っており、売却代金で住宅ローンが完済できる場合を「アンダーローン」といいます。

家を売ったお金で住宅ローンを完済できれば問題はありませんが、一般的にローンの残った家を売るとき、その代金だけでローンを完済することは難しいといわれています。

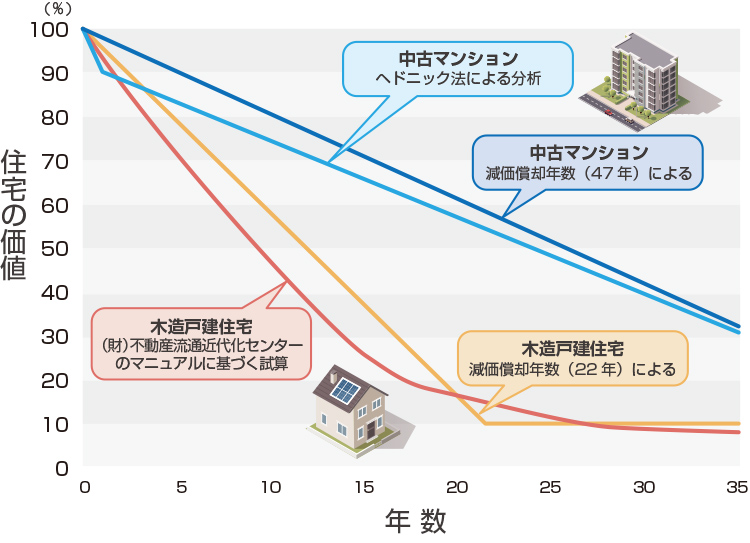

家の価値は築年数とともに低下していくため、住宅ローンの残債が減るペースより家の価値が落ちるペースの方が上回ってしまうのです。

家を売る際にはオーバーローンにならないか事前に調べて、オーバーローンになってしまう場合は完済するための費用を工面する必要があります。

オーバーローンの状態では、住宅ローンを完済することができないため、自己資金で補うか「住み替えローン(買い替えローン)」を利用するかして返済のめどを立てましょう。

家を売却した上で新居を新たに購入する場合、住み替えローンを利用できる場合があります。

ただし、住み替えローンを利用する場合、ローン借入額が家の価値を上回っているオーバーローンの状態であることに変わりはありません。

借入額も返済額も大きくなるため、月々の返済額をシミュレーションして支払いができるかどうか必ず確認しましょう。

任意売却とは、住宅ローンの残債があっても金融機関の了承を得て家や土地を売却する方法です。任意売却を行うとローン残債を分割で支払えますが、個人信用情報に傷が付きクレジットカードの作成や新たなローンの借り入れができなくなるため注意しましょう。

3.ローンが残っている家の売却までの流れ

家を売却したお金を住宅ローンの返済に充てることができたら、とても助かりますよね。

ローンが残っている家の売却を成功させるためにはどのようにしたらいいのでしょうか。

ここではローンが残っている家を売却する際の一般的な流れをご紹介していきます。

STEP1 ローン残高を確認する

まずは、住宅ローンの残高がどれくらいあるかを確認するところから始めてみましょう。

確認方法は主に2種類あります。

1つは住宅ローンを借り入れた金融機関のサイトから確認する方法です。

インターネットバンキングのサービスを提供しているところであれば、ネット上で借入状況や残高などを確認することができます。

もう1つの方法は、住宅ローン利用開始時に金融機関から発行された返済予定表の確認です。

返済予定表には、返済完了までの月々の返済金額と残高が記載されているので、残債も一目瞭然です。

家を売りに出すまでに知っておきたいのが売却代金で住宅ローンを完済できる見込みがあるのかないのかという点ですよね。

オーバーローンかアンダーローンか知るためには、ローン残債だけでなく売りたい家がどれくらいの価格で売れるのか知る必要がありますよね。

STEP2 不動産一括査定サイトを活用して査定を依頼

不動産は「一物四価」といって一つの不動産に4つの価格があることで知られており、相場を調べるのは大変です。

手っ取り早く家の価値を知るためには、プロに査定をしてもらうのが早いといえるでしょう。

ただし売却に進む際には必ず複数の不動産会社に査定を依頼し、その結果を比較するようにしてください。

不動産会社によって査定価格は異なるため、1社の査定価格をうのみにすると損をしてしまう可能性もあります。

不動産一括査定サイトとは文字どおり複数の不動産会社に一括で査定を依頼できるサービスのことです。

自分で複数の不動産会社に1社ずつ査定を依頼するのは大変ですが、不動産一括査定サイトを利用すれば一度情報を入力するだけで複数の不動産会社に一気に査定を依頼できます。

STEP3 不動産会社と契約する

信頼できそうな不動産会社が見つかったら、いよいよ不動産会社と仲介契約(媒介契約)を結び、不動産の売却へと進むことになります。

仲介契約とは、売却に関する営業活動などを売り主の代わりに不動産会社が行うよう依頼するものです。

仲介契約を結ぶことによって不動産会社は売り主と買い主の間に立つことになり、両者が売買契約に至るまでサポートする役目を担うのです。

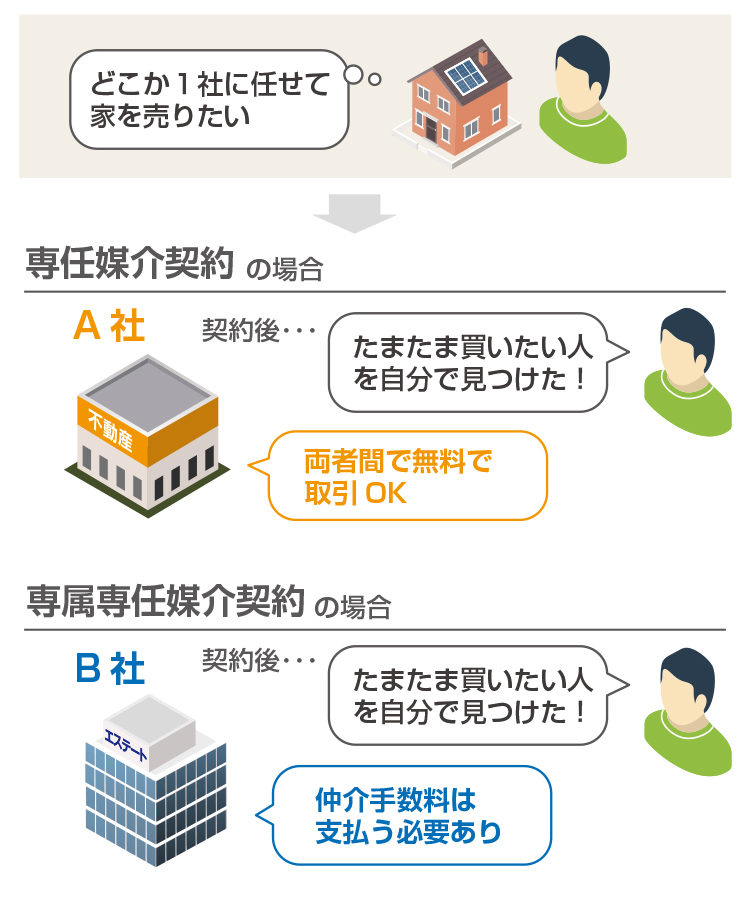

仲介契約には3種類あり、「一般媒介契約」「専任媒介契約」「専属専任媒介契約」に分かれます。

主な違いは1社のみに媒介を任せるか、そうでないかです。

詳しいメリット・デメリットを以下にまとめました。

| 契約の種類 | メリット | デメリット |

|---|---|---|

| 一般媒介契約 | ・同時に複数の不動産会社に対して不動産の売却を依頼できる。 ・売り主が自分で買い主を見付けた「自己発見取引」の場合は仲介手数料がかからない。 |

・売り主に対する活動報告の義務がないため状況把握が難しい。 |

| 専任媒介契約 | ・窓口を一本化できる。 ・不動産会社は売り主に対し2週間に1回以上の活動報告を行う義務がある。 ・売り主自身が買い主を見付ける「自己発見取引」の場合は仲介手数料がかからない。 |

悪質な不動産業者と仲介契約を結んでしまうと、両手仲介を目的として他社に不動産情報を渡さず、なかなか買い主が見つからないこともある。 |

| 専属専任媒介契約 | ・窓口を一本化できる。 ・不動産会社は売り主に対し1週間に1回以上の活動報告を行う義務がある。 |

・「自己発見取引」の場合でも仲介手数料がかかる。 ・悪質な不動産業者と仲介契約を結んでしまうと、両手仲介を目的として他社に不動産情報を渡さず、なかなか買い主が見つからないこともある。 |

気になる不動産会社を見付けたとしても、3つの契約の形からどれを選べばいいか、自分で判断するのは難しいですよね。

そんなときは、売り主に対して2週間に1回以上の活動報告が義務付けられている専任媒介契約が安心でしょう。

自己発見取引になった場合には、仲介手数料が発生しない点もメリットだといえます。

専属専任媒介契約の場合は、親戚や友人、隣人などに購入してもらうことになった場合でも契約した不動産会社を通して売却しなければなりません。

自己発見取引であっても不動産会社に対して仲介手数料の支払いが必要になるため、専任媒介契約の方がおすすめだといえます。

STEP4 売却活動を行う

媒介契約を結んだら、不動産会社はあなたの不動産の買い主を見つけるための営業活動を始めます。

具体的には、不動産会社は以下に記載されているような活動を進めていきます。

- ・不動産会社ホームページへの物件掲載

- ・家の購入を希望する人への紹介

- ・チラシの配布

- ・住宅情報サイトや住宅情報誌への掲載

- ・レインズ(業界向けの不動産データベース)への登録

- ・見学希望者に向けた内覧の実施

不動産会社は、売却予定の不動産情報をSUUMOやLIFULL HOME’Sといった物件情報サイトに掲載するなどの広告宣伝活動を行ったり顧客に紹介したりします。

また、レインズを使って自社が扱っている不動産情報を業界内に広めることも一般的に行われています。

さらに、購入希望者に家を内覧してもらうことも重要な活動の一つです。

購入希望者にとっては、実際に自分の目で売却物件を確かめることができる貴重な機会になります。

それだけでなく、売り主にとっても物件のアピールポイントを直接伝えられるチャンスになります。

興味を持ってあなたの家に目を留めてくれた人がいたとしても、いきなり買うことはまずないですよね。

まずは家の内部はどんな感じか、欠点はないのか、実際に目で見て確かめたくなるでしょう。

そのような購入希望者の期待に応え、不安を取り除くために、内覧によって実際に家の中を見学してもらうのです。

内覧を受け入れる際、売り主は購入希望者にできるだけ気に入ってもらうために家の内外をきれいに掃除したり補修したりして、安心してもらうことが重要です。

STEP5 購入希望者と売買契約を結ぶ

内覧を経て買い主が決まったら売買契約を結びます。

- STEP1. 買い主による購入の申し込み

- STEP2. 買い主側での住宅ローン審査

- STEP3. 買い主と売り主が価格や契約条件に合意

- STEP4. 契約に先立ち不動産会社による重要事項説明の実施

- STEP5. 契約締結

売買契約書が交わされる際、契約書の読み合わせを行って買い主と売り主が署名、押印します。

また、契約の際に買い主から手付金が支払われます。

手付金は売却代金の約5%から10%が目安になっており、売却代金に充当されます。

不動産会社による「重要事項説明」も大切な事柄を聞き逃さないようしっかり注意しておきましょう。

重要事項の内容には、以下のようなものがあるので確認しておきましょう。

- ・権利関係

- ・家の状態

- ・契約解除に関する事柄 など

STEP6 家の引き渡しとローンの完済

必要な契約手続きを終えたら、いよいよ家の売却も最終段階です。

ひととおりの契約作業が終わったら、買い主は売り主に対し手付金を除いた家の購入代金残額を支払います。

売り主は、このとき買い主から受け取った代金を住宅ローンの返済に充てましょう。

もし、売却代金で住宅ローンを完済することができなかった場合、自己資金で補うか買い換えローンを利用するかして返済を完了させます。

ローンを完済したら、抵当権の抹消が必要です。

また不動産の所有権移転登記も行わなくてはなりません。

抵当権を抹消し、所有権移転登記を行うことで正式に買い主が家の所有者になります。

これら登記の手続きは司法書士に依頼するケースが一般的です。

全ての手続きが終わったら、鍵の引き渡しを行います。

4.不動産一括査定サイトの賢い使い方

実際にインターネット検索してみると、不動産一括査定サービスがたくさん見つかることでしょう。

自分の不動産を少しでも高く売りたいのが心情ですし、いくらくらいの金額で売れるのかも非常に気になる点です。

そこで、複数の不動産一括査定サイトを併用し、さまざまな不動産会社にバランス良く査定を依頼してみるといいでしょう。

おすすめなのは、規模を問わず提携不動産会社数が多いサイトと業界最大手に査定依頼できるサイトを組み合わせて利用する方法です。

各サイトはそれぞれアピールポイントを持っているのですが、逆にいえば不足している点があることも事実です。

そこで、複数の不動産一括査定サイトを併用し、各サイトの不足部分を補うことをおすすめします。

併用することにより、とても精度の高い見積りが手に入る可能性が高くなるでしょう。

5.家を売るときにかかる費用とは

家や土地といった不動産を売るときは、手数料や税金などお金がかかります。

ここでは、家を売るときにかかる代表的な費用をピックアップして説明します。

5-1.仲介手数料

不動産会社と仲介契約(媒介契約)を結び、無事に家が売れたときに支払う報酬が仲介手数料(媒介手数料)です。

仲介手数料は法律で上限が定められていて、家の売却価格次第で金額が変わる点に注意しましょう。

| 売買価格 | 仲介手数料 |

|---|---|

| 200万円以下の場合 | (売却価格×5%)+消費税10% |

| 200万円を超え400万円以下の場合 | (売却価格×4%+2万円)+消費税10% |

| 400万円を超える場合 | (売却価格×3%+6万円)+消費税10% |

一般的に、売買契約が成立したときに仲介手数料の50%を、家を引き渡した後に残りの50%を不動産会社に支払います。

5-2.印紙税

不動産の売却価格に応じた印紙税も支払う必要があります。

印紙税とは日常の経済取引に伴って契約書や領収書を作成した場合に発生する税金のことです。

印紙税は取引額に応じて課される税額分の「印紙」を購入し契約書などに貼付することで納めます。

| 契約金額 (100万円から1億円の場合) |

税額 |

|---|---|

| 100万円を超え500万円以下 | 1千円 |

| 500万円を超え1,000万円以下 | 5千円 |

| 1,000万円を超え5,000万円以下 | 1万円 |

| 5,000万円を超え1億円以下 | 3万円 |

例えば自分の家が2,000万円で売れた場合、1万円分の印紙を購入し契約書に貼付しなければなりません。

5-3.抵当権抹消費用

住宅ローンを組んで購入した家には、金融機関による抵当権が付いています。

抵当権とは、不動産の購入者(=債務者)がローンを支払えなくなった場合にローンを融資した金融機関がその住宅を担保として差し押さえることのできる権利のことです。

抵当権がある状態では売り主に完全に所有権があるとはいえず売却ができません。

このため、家を売るときは抵当権を抹消する必要があるのです。

抵当権の抹消手続きには登録免許税と呼ばれる税金が課され、不動産1件あたり1,000円かかることになります。

また、一般的に不動産会社を通して司法書士が抵当権抹消手続きを行うことが多く、司法書士への依頼費用で約1万円前後の支払いも必要になります。

5-4.ローンの繰上返済手数料

家の売却にあたり住宅ローンの残債を一括返済する場合、繰上返済手数料を金融機関に支払わなくてはなりません。

金額は金融機関により異なっており、以下表の例でも5,500円から55,000円の間でかなりばらつきが見られますので、あらかじめ金融機関に確認しておく必要があります。

| 金融機関名 | 繰上返済手数料 |

|---|---|

| 三井住友銀行(大手) | ネット手続き・窓口手続きにより5,500~22,000円 |

| 北洋銀行(地方) | 変動金利・固定金利の種別により16,500~55,000円 |

| PayPay銀行(ネット) | ネット手続きにより33,000円 |

6.まとめ

ローン返済中の家を売却したいという場合、家の引き渡しと同時にローンを完済しなければなりません。

オーバーローンの状態にある場合には返済資金を工面する必要があります。

自己資金や買い替えローンで補填(ほてん)する必要がないよう、少しでも高く売りたいところですよね。

そのためには不動産会社選びが重要なポイントとなります。

不動産会社によって得意とする物件の種類や地域などが異なり、会社によって査定額が大きく違う可能性があるのです。

必ず複数の不動産会社に査定を依頼し結果を比較しましょう。

特に複数の不動産一括査定を併用すれば、自分の家を少しでも高く売ってくれる不動産会社に出会える確率はさらに高まると考えられますよ。

相続不動産についてお困り・お悩みの方は相続不動産をメインに取り扱う株式会社チェスターから提案を受けてみるのも一つの手です。

事例紹介では、株式会社チェスターが不動産に関連する知識をわかりやすく解説しています。

株式会社チェスターは、相続税を専門に取り扱う「税理士法人チェスター」のグループ会社です。

01 【実績】

年間100億円以上の売却案件を豊富に取り扱っている

02 【信頼】

相続専門 No.1 税理士事務所のグループ会社

03 【専門性】

複雑な税務・法務のお悩みにも対応可能