夫婦で家を買うならペアローンはおすすめ?収入合算との違いを解説

「マイホームを買うならペアローンを組んだ方が返済は楽になるのかな……」

「夫婦で収入合算をする方法があるって聞いたこともあるけど、ペアローンと何が違うの?」

マイホームを購入する際、どの方法で住宅ローンを借り入れるのが一番お得なのかを判断するのは難しいですよね。

夫婦で家を買う場合はいろいろな方法で住宅ローンを契約することができます。

特にペアローンや収入合算という方法を使えば、収入に不安があっても住宅ローンを申し込むことが可能となるでしょう。

この記事を読めば、あなたの経済状況にぴったりの方法で住宅ローンを契約することができるようになるでしょう。

目次

1.「ペアローン」「収入合算」なら収入面に不安があっても安心

「家族もできたしそろそろマイホームを購入したいけど、資金面が心配だなあ……」

と感じている方は多くいらっしゃるのではないでしょうか。

住宅ローンには契約前に審査がありますが、その際審査されるのは契約者一人の経済状況です。

審査に通過した後、月々の返済金額が引き落とされるのも契約名義人の口座からになります。

住宅ローンは人生の長い期間にわたって返済をしていくものですから、「自分一人の収入で審査に通るのか」「返済を続けられるのか」という不安は誰もが抱えるものでしょう。

実際に若い世代の方や自営業の方などを中心に、そういったご相談は多数寄せられています。

そんな場合におすすめできるのが「ペアローン」と「収入合算」という住宅ローンの契約方法です。

つまり、二人分の収入で審査を受けるため、借入額を増額できる可能性が高いということです。

ただし、ペアローンと収入合算には制度上いくつかの違いがあります。

それぞれのメリット・デメリットについては、これから詳しく解説していきましょう。

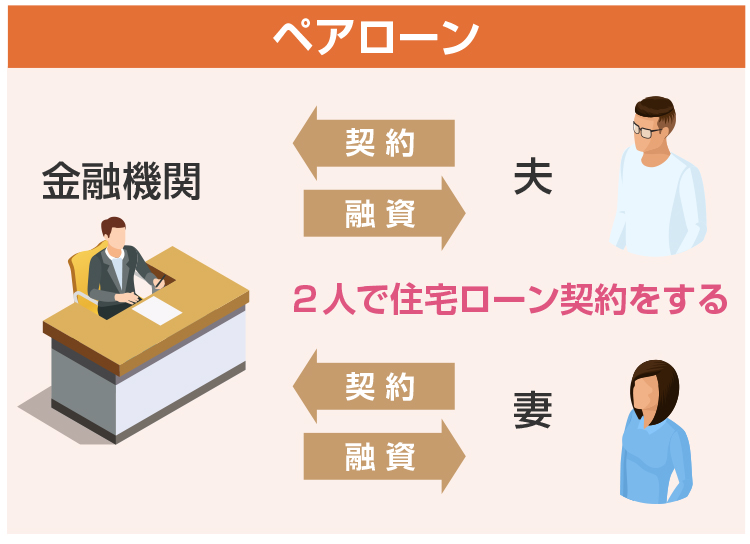

2.ペアローンは二人で名義人になる住宅ローンの契約方法

ペアローンとは、夫婦それぞれが契約名義人となり二人分の住宅ローンを結ぶ契約方法です。

これからペアローンのメリット・デメリットを詳しく解説していきましょう。

2-1.ペアローンを利用するメリット

ペアローンの最大のメリットは、通常の住宅ローンよりも借入金額を増やせることでしょう。

夫婦で申し込む場合は。夫婦二人がそれぞれ住宅ローンの「主債務者」となります。

夫婦二人分で同じ家に対して住宅ローン契約を結ぶことになるため、どちらか一人分の収入では住宅ローンの審査に通るか不安な場合でも、ペアローンなら安心して申し込むことができるでしょう。

また、ペアローンなら、主債務者二人に「住宅ローン減税」が適用され、「団体信用生命保険」にも加入することが可能です。

例えば、共働きの夫婦の場合、確定申告の際それぞれが住宅ローン減税を活用できるため、大きな節税効果を見込めるでしょう。

さらに、二人とも団体信用生命保険に加入することができるため、万が一どちらかが働けない状況になったときには一人分のローン残債が帳消しになります。

2-2.ペアローンを利用するデメリット

「ペアローンなら二人で協力して返済ができるんだ! じゃあ名義人一人で契約するより断然こっちの方がいいんじゃない?」

と感じた方もいらっしゃるかもしれませんが、実はペアローンにも弱点はあります。

ペアローンでは二人分の住宅ローンを組むことになるため、その分契約時の事務手数料をはじめとした諸費用がかかってしまいます。

また、団体信用生命保険には二人とも加入できますが、例えば夫にもしものことがあって夫のローン返済が免除されたとしても、妻は依然として返済を続ける義務があります。

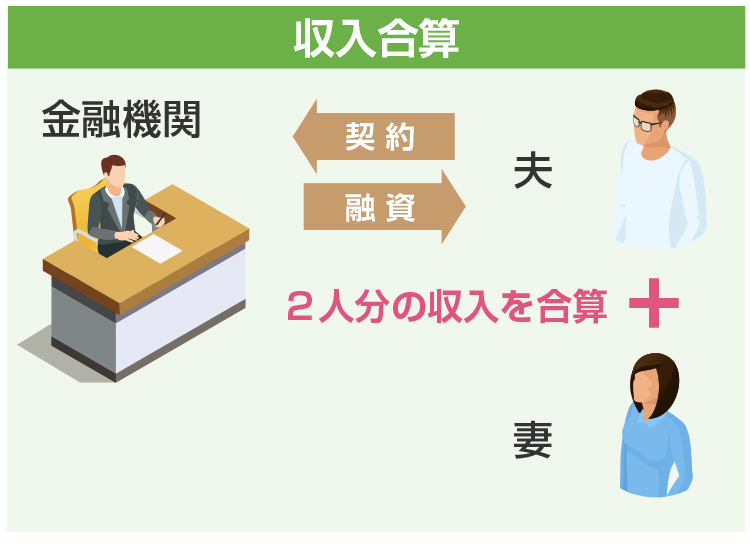

3.収入合算は二人の収入を合計して名義人は一人にする住宅ローンの契約方法

「ペアローンの仕組みはわかったけど、収入合算とは一体何が違うの?」

と疑問に思いますよね。

主債務者が夫婦二人になるペアローンと異なり、収入合算ではあくまでも契約名義人=主債務者は一人です。

3-1.収入合算を利用するメリット

ペアローンと同じく、収入合算のメリットも二人分の収入で住宅ローンに申し込めることでしょう。

「自分一人分の収入では住宅ローンの審査に落ちるか不安……」

という場合でも、ローン契約時に夫婦二人分の収入を申請することができるため、比較的審査に通りやすくなるといえるでしょう。

また、収入を合算して申告するとしても、契約名義人はあくまでも一人です。

そのため、事務手数料は保証料などの諸費用が一人分で済むということもメリットとして挙げられるでしょう。

3-2.収入合算を利用するデメリット

「メリットだけ見ると収入合算の方が手軽に申し込めそうだけど……」

と思ってしまいがちですが、収入合算にもデメリットは存在しています。

収入合算の場合、団体信用生命に加入できるのは主債務者である契約名義人一人です。

収入合算では二人分の収入を合計して住宅ローンを契約するため、一人分の収入で申請する際よりも多くの金額を借り入れることが可能になります。

しかし、主債務者ではない側が働けない状態になったとしても、団体信用生命は適用されないため、一人で二人分の金額を返済し続けなければならないという大きなリスクが存在しているのです。

また、「ペアローン節税効果の期待できる住宅ローン減税も主債務者しか利用することができません。

4.結局どっちがいいの?ペアローンと収入合算の違いまとめ

ここまでペアローンと収入合算のそれぞれのメリット・デメリットをご説明してきましたが、

「結局、住宅ローンを組むならどっちの方法にするべきなの?」

というのがもっとも気になるポイントですよね。

節税効果や今後のリスクを考えるなら、基本的にはペアローンがおすすめといえるでしょう。

| 住宅ローン減税の適用 | 団体信用生命保険の加入 | 事務手数料などの諸費用 | |

|---|---|---|---|

| ペアローン | 二人とも可 | 二人とも可 | 二人分かかる |

| 収入合算 | 契約者のみ可 | 契約者のみ可 | 契約者分のみ |

住宅ローン減税の節税効果はもちろんですが、団体信用生命に二人で加入できるペアローンは、いざというときに返済の負担が一人分軽くなるため、リスクに備えたい方にはぴったりといえます。

ただし、ペアローンには二人分の手数料がかかるというデメリットもあります。

相続不動産についてお困り・お悩みの方は相続不動産をメインに取り扱う株式会社チェスターから提案を受けてみるのも一つの手です。

事例紹介では、株式会社チェスターが不動産に関連する知識をわかりやすく解説しています。

株式会社チェスターは、相続税を専門に取り扱う「税理士法人チェスター」のグループ会社です。

01 【実績】

年間100億円以上の売却案件を豊富に取り扱っている

02 【信頼】

相続専門 No.1 税理士事務所のグループ会社

03 【専門性】

複雑な税務・法務のお悩みにも対応可能