家の購入の流れと費用の発生タイミングを解説!いついくらかかる?

「そろそろ家を買う時期なのかもしれないけど、お金のことが心配だな……」

ライフスタイルの変化とともに家の購入を検討している方の多くは、費用や購入のタイミングにお悩みをお持ちでしょう。

家を買うことは人生におけるもっとも大きなイベントの一つですから、不安を感じて当然です。

この記事では住宅市場の実態をデータから見た上で、家を購入する際にかかる費用について詳しくご説明していきます。

目次

1.「自分にも買えるのかな?」マイホーム購入者の属性をチェック

家は高所得者が購入するものというイメージをお持ちかもしれませんが、決してそんなことはありません。

収入に見合った現実的な住宅ローンを組むためにはむしろ30代で家の購入を決断した方が良い場合も多くあります。

データで具体的な数値を確認していきましょう。

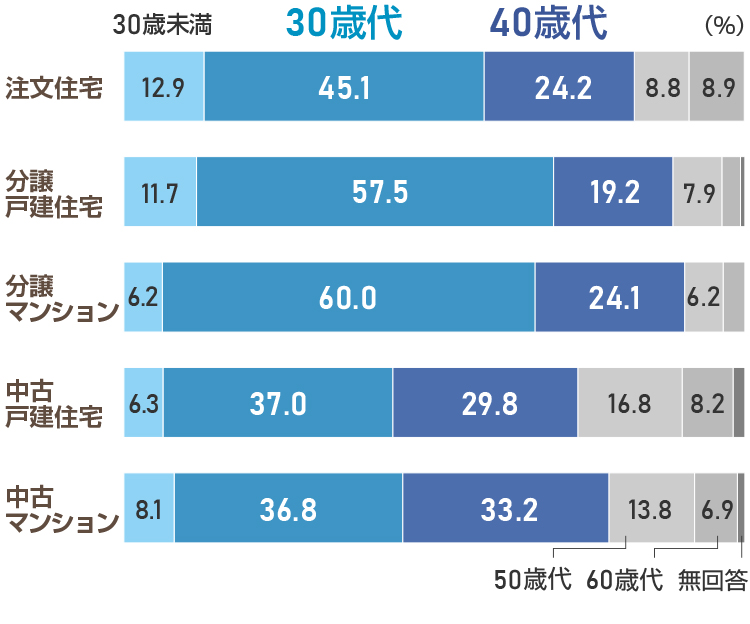

1-1.30代で家の購入を決断する人が多い

国土交通省が発表した「平成30年度 住宅市場動向調査報告書」によると、初めて住宅を購入した方の世代で一番多いのは30代でした。

特に分譲戸建て住宅と分譲マンションに関しては初めての住宅として購入した方の過半数が30代で、それぞれ57.5%、60.0%となっています。

中古の場合は、戸建てが37.0%、マンションが36.8%と4割近くの購入者が30代でした。

中古なのか新築なのか、一戸建てなのかマンションなのかにかかわらず30代~40代が初めて住宅を取得する方の多数を占めています。

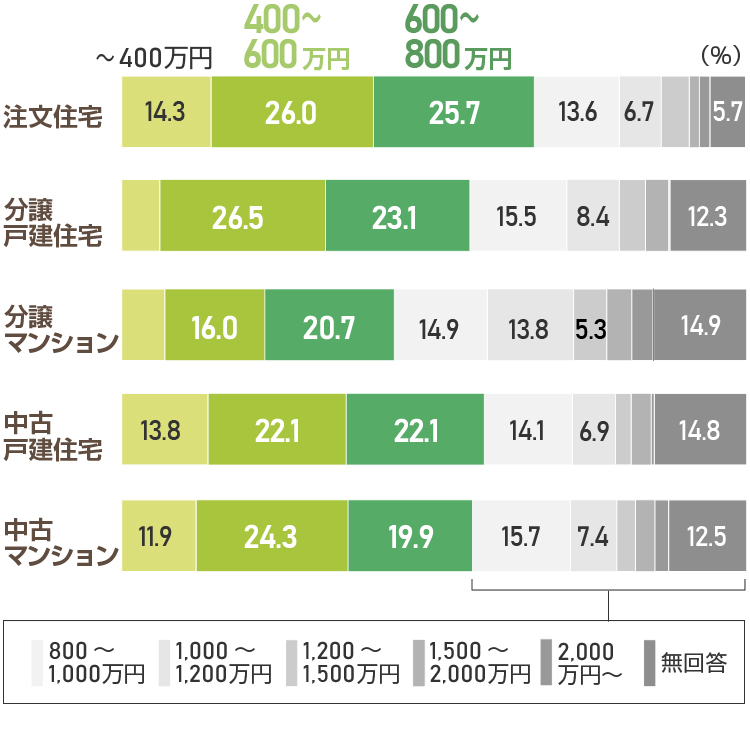

1-2.年収は400万円~800万円がボリュームゾーン

家を購入した人の年収は、400万円~800万円の層が多くなっています。

国土交通省発表の「平成30年度 住宅市場動向調査報告書」のデータがこちらです。

新築一戸建ての場合、購入した人の半数以上が年収400万~800万円の層です。

マンション購入者や中古物件購入者の場合にも、おおむね4割の方の年収が400~800万円の層に該当しています。

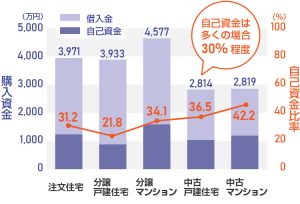

1-3.自己資金の割合は3~4割程度が一般的

中古か新築かにかかわらず、購入価格のうち自己資金の割合は3~4割程度であることが分かっています。

同じく国土交通省発表の「平成30年度 住宅市場動向調査報告書」を見てみましょう。

新築や中古など、物件の種類によって多少の差はありますが、自己資金の割合が3~4割程度にとどまっているのが分かりますね。

つまり、残りの費用は住宅ローンの借り入れなどでまかなっているということです。

確かに家は大きな買い物ですが、購入する際に一括で全ての金額を支払う必要はありません。

2.ライフスタイルが変化したタイミングで家を購入するべき理由

「家を買うタイミングは本当に今で良いのだろうか……?」

と迷っている方も多いのではないでしょうか。

家の購入を決断すべきなのは、家族が増えたときなどライフスタイルが変化したタイミングです。

ご結婚やお子さまの誕生などがおすすめのタイミングだといえるでしょう。

賃貸住宅に住んで家賃の支払いを続けているよりも、住宅ローンを組んで家を購入した方が安心して老後を迎えることができます。

実は住宅ローンを契約する際、ほとんどの場合「団体信用生命保険」への加入が融資の条件となっています。

団体信用生命保険の保険料は多くの場合、月々の返済額の中に組み込まれています。

団体信用生命保険に加入しておけば、自分にもしものことがあった場合、残債のないマイホームという「資産」を家族に残すことができます。

一方、賃貸住宅に住み続けていると万が一の場合には家族に家賃を支払う負担を残すことになってしまいます。

3.家の購入にはいつ・いくら費用がかかる?流れを徹底解説

「家は人生でも一番大きな買い物だから、とにかく費用が心配……」

という方は多いでしょう。

万全を期して家の購入を進めるため、どれくらいの費用がどのタイミングで必要となるのかを事前にしっかりと知っておきましょう。

費用が発生するのは、欲しい物件の売買契約をしたタイミングからです。

ここからは、家を購入する流れに沿って「いつ」「いくら」費用がかかるのかを詳しく解説していきます。

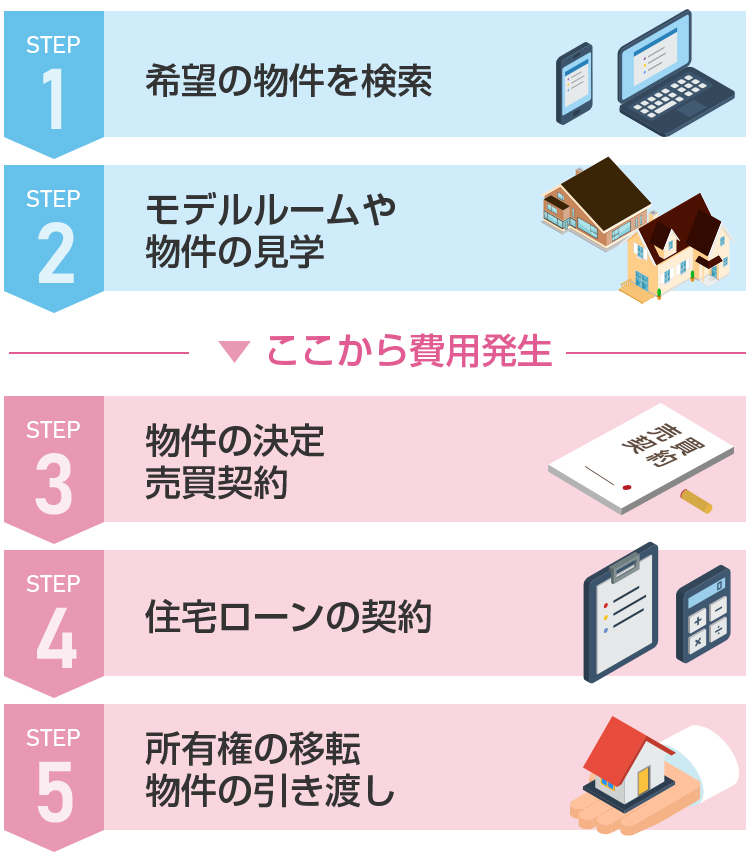

STEP1 【費用ゼロ】まずは希望の物件を探そう

家の購入は物件探しから始まりますが、当然この段階では費用は発生しません。

物件情報サイトを利用して、気になる物件を見つけましょう。

魅力的な物件を見つけたら、まずは担当の不動産会社に問い合わせをしたり、資料請求をしたりすることが重要です。

STEP2 【費用ゼロ】モデルルームや物件を見学しよう

購入物件の候補がいくつか決まったら、必ず物件の見学をしましょう。

見学の段階でも費用が発生することはありません。

新築物件の場合にはモデルハウスやモデルルームの見学をすることになります。

中古物件の場合は既に完成している物件を見学することになります。

実際の物件や周囲の様子を見ることによって、「自分がこの家に住んだらどうなるだろう?」というイメージを掴むことができます。

特に中古マンションの購入を検討している場合は、ゴミ捨て場や駐車場などの共用部が住人の雰囲気を知る重要な手がかりとなるため注意して観察しましょう。

STEP3 【費用発生!】物件の決定、売買契約

購入したい物件が決まったらいよいよ売買契約を結ぶことになりますが、この段階から費用を払う必要が出てきます。

- ・手付金

- ・印紙税

- ・仲介手数料の半額(不動産会社に仲介を頼んだ場合のみ)

売買契約を結ぶと、どの物件であっても手付金、印紙税が発生します。

一般的に手付金は物件価格の5%程度というのが相場です。

また、不動産売買契約書に対して、売買契約の金額によって以下のように印紙税が課されます。

| 契約金額 | 印紙税

(2027年3月31日までの軽減措置) |

|---|---|

| 500万円超1000万円以下 | 5千円 |

| 1000万円超5000万円以下 | 1万円 |

| 5000万円超1億円以下 | 3万円 |

また、中古物件などで不動産会社に仲介を依頼した場合は、仲介手数料を支払う必要があります。

宅地建物取引業法によって仲介手数料には上限が定められているため、契約を結ぶ前に、違法な値段の仲介手数料を要求されていないか念のため確認しておきましょう。

仲介手数料の上限は、「不動産価格(税抜)×3%+6万円」に消費税が課税された金額です。

仲介手数料は物件の購入が決まったら支払うことになる成功報酬で、売買契約時と引き渡し時に半額ずつ支払います。

STEP4 【費用発生!】住宅ローンの契約

売買契約を結んだ後は、金融機関との住宅ローン契約へと進みます。

申し込み後審査を受け、審査に通って借入額が確定したら契約を結ぶことになります。

しかし、月々の返済が始まる前から住宅ローンには費用がかかるのです。

住宅ローンを契約するに当たっては以下の諸費用が必要になります。

| 諸費用 | 費用の説明 | 相場 |

|---|---|---|

| 融資手数料 | 住宅ローンを借りる金融機関に支払う手数料 | 3万円~5万円程度 |

| ローン保証料 | 住宅ローン保証会社に保証人となってもらうための費用 | 返済期間が35年の場合、融資額1,000万円につき20万円程度 |

| 斡旋手数料 | 不動産会社に住宅ローンに関する手続きを代行してもらった場合に支払う手数料 | 3万円~50万円程度 |

| 火災保険料 | 火災や事故などで購入物件に万が一のことがあった場合に備える保険 | 15万円~40万円程度 |

| 地震保険料 | 地震が起きて物件が損壊した場合に備える保険 | 保険金額1,000万円につき1万円~3万円程度 |

加えて、売買契約のときと同様、住宅ローン契約時に交わす「金銭消費貸借契約書」にも印紙税がかかります。

STEP5 【費用発生!】所有権の移転、物件の引き渡し

契約が完了したらいよいよ所有権を移転し、物件の引き渡しとなります。

実は、このタイミングでも費用が発生します。

- ・登録免許税

- ・司法書士への報酬(登記変更を依頼した場合)

- ・頭金(自己資金を用意した場合)

- ・仲介手数料の半額(不動産会社に仲介を頼んだ場合のみ)

- ・固定資産税、都市計画税の日割り分(中古物件の場合のみ)

- ・管理費、修繕積立金など(マンションの場合のみ)

まず、所有権の移転登記を行う際には登録免許税という税金がかかり、手続きを司法書士に依頼した場合はその報酬も必要となります。

また、フルローン=物件価格の100%をローンでまかなうのではなく、一部を自己資金でまかなう場合にはその金額を「頭金」として支払うことになります。

さらに、不動産会社に仲介してもらった中古物件の場合は、売買契約時に支払った仲介手数料の残りの半額を不動産会社に支払います。

また、中古物件の場合には引き渡し時に売り主が支払っていた固定資産税と都市計画税の日割り分を精算するのが一般的です。

固定資産税と都市計画税は、物件の1月1日時点の所有者に納税義務があります。毎年4~6月頃に1年分の納税通知書が届くので、中古物件で売り主が既に納めていた場合には引き渡し時に日割り精算を行うケースが一般的です。また、物件を購入した場合は、当然のことですが買い主が翌年以降の固定資産税・都市計画税の納税者となります。

マンションの場合には、管理費や修繕積立金なども支払う必要があるでしょう。

4.一目で分かる!家の購入にかかる費用・税金まとめ

ここまでは、流れ別に費用や税金をご説明しました。

こちらでは、家を購入する各行程にかかる費用を一覧としてまとめました。

- ・手付金

- ・印紙税

- ・仲介手数料(不動産会社に仲介を頼んだ場合のみ)

- ・住宅ローン契約費用

- ・登録免許税

- ・頭金(自己資金を用意した場合)

- ・固定資産税、都市計画税の日割り分(中古物件の場合のみ)

- ・司法書士の報酬(登記変更を依頼した場合)

- ・管理費、修繕積立金など(マンションの場合のみ)

- ・不動産取得税

4-1.手付金

売買契約をする際に売り主に対して支払うお金が「手付金」です。

いわば前金のようなもので、買い主都合で売買契約を破棄することになった際、違約金として売り主の手元に渡るお金です。

一般的には手付金は物件価格の5%程度となっており、売り主都合で契約が破棄された場合には返金されます。

万一のときのため、住宅ローン特約の内容は必ず確認しておきましょう。

4-2.印紙税

印紙税は、契約書に課される税金のため、売買契約の際と住宅ローンの契約の際、それぞれ支払う必要があります。

印紙税は契約書に記された代金によって異なります。

| 契約金額 | 売買契約 (2027年3月31日までの軽減措置) |

住宅ローンの契約 |

|---|---|---|

| 500万円超1000万円以下 | 5千円 | 1万円 |

| 1000万円超5000万円以下 | 1万円 | 2万円 |

| 5000万円超1億円以下 | 3万円 | 6万円 |

4-3.仲介手数料

中古物件の購入などで不動産会社に仲介を依頼した場合、仲介手数料を支払う必要があります。

仲介手数料には宅地建物取引業法によって定められた上限金額があるため、これ以上の金額を支払う必要はありません。

仲介手数料の上限は「不動産価格(税抜)×3%+6万円」に消費税が課税された金額です。

また、住宅ローンを組んで住宅を購入する場合、ローン契約時にも費用が発生します。

ローン契約を交わすときにかかる費用の詳細については「STEP4 【費用発生】住宅ローンの契約」をご覧ください。

4-4.登録免許税

| 税率 | 軽減税率 | 備考 | |

|---|---|---|---|

| 土地 | 固定資産税評価額×2.0% | 固定資産税評価額×1.5% | 軽減税率が適用されるのは2026年3月31日まで |

| 建物 | 固定資産税評価額×2.0% | 固定資産税評価額×0.3% | 軽減税率が適用されるのは2027年3月31日まで |

また、新築の建物について所有権を登記する場合には固定資産税評価額×0.4%(2027年3月31日までに取得した住宅であれば軽減税率0.15%)の登録免許税がかかります。

市区町村が定める土地や家屋の評価額のことです。固定資産税評価額は家が完成してから決定されるため、建築途中の新築物件の場合は購入前に判断ができない場合があります。目安となる税額は、担当の不動産会社に質問してみましょう。

4-5.司法書士への報酬

不動産を購入した際には登記の変更が必要になります。

登記手続きは自分で行うことも不可能ではありませんが、専門的な知識が必要になることもあり、手間がかかってしまうため司法書士に代行を依頼するのが一般的です。

登記を依頼する司法書士への報酬は、50,000円~200,000円程度といわれています。

4-6.不動産取得税

不動産取得税は、土地や建物などの不動産を購入した場合に課される税金です。

住宅を購入してしばらくすると都道府県から納税通知書が送られてきます。

2027年3月31日までに取得した宅地と住宅については軽減税率が適用されます。

| 原則 | 軽減税率 | |

|---|---|---|

| 土地 | 固定資産税評価額×4% | 宅地:固定資産税評価額×1/2×3% 宅地以外:固定資産税評価額×3% |

| 建物 | 固定資産税評価額×4% | 住宅:固定資産税評価額×3% |

新築住宅については次の要件を満たせば、建物の評価額から1,200万円(認定長期優良住宅は1,300万円)が控除されます。

- ・床面積が50㎡以上(貸家共同住宅は40㎡以上)240㎡以下

中古住宅については次の要件を満たせば軽減措置が受けられます。

- ・床面積が50㎡以上240㎡以下

- ・取得者の居住用(またはセカンドハウス用)の住宅

- ・1982年1月1日以降に建築されているか、新耐震基準に適合していることが証明されている

上記の要件を満たしていれば、建物が建築された時期に応じて建物の評価額から以下の金額が控除されます。

| 建築された時期 | 控除額 |

|---|---|

| 1997年4月1日以降 | 1,200万円 |

| 1989年4月1日~1997年3月31日 | 1,000万円 |

| 1985年7月1日~1989年3月31日 | 450万円 |

| 1981年7月1日~1985年6月30日 | 420万円 |

| 1976年1月1日~1981年6月30日 | 350万円 |

| 1973年1月1日~1975年12月31日 | 230万円 |

| 1964年1月1日~1972年12月31日 | 150万円 |

| 1954年7月1日~1963年12月31日 | 100万円 |

また、上記の控除が受けられる建物が建っている土地に関しては、以下のいずれか多い額が不動産取得税の税額から控除されます。

- ・4万5,000円

- ・1㎡当たりの固定資産税評価額×1/2×(住宅床面積×2) ×3%

5.どんな家に住みたい?理想のマイホームを探すコツ

一言で家を買うといっても、新築の家を買うか、中古の家を買うかで物件を探すときのコツが異なります。

5-1.新築物件は複数エリアから希望条件に合った物件を探そう

新築の家は、複数のエリアを視野に入れて希望条件に近い物件を探すと良いでしょう。

例えば、「夫婦両方の職場から30分以内で帰ることができる範囲」など、エリアを広めにとって検討することがポイントです。

また、新築物件は人気があるので、希望条件に近い物件を見つけたら早めに不動産会社へ問い合わせるようにしましょう。

物件を検索する際は、SUUMOやLIFULL HOME’S、アットホームなど、掲載件数が多い物件情報サイトを複数活用するのがおすすめです。

5-2.中古物件は希望エリアを決めてから周辺物件を比較しよう

中古物件を探すコツは、エリアを絞って周辺物件を比較することです。

物件情報サイトにもよりますが、中古物件は新築物件よりはるかに物件数が多い分、価格もさまざまで比較が難しくなっています。

例えば、SUUMOで東京都文京区のマンションを検索すると、新築の検索結果が19件であるのに対し、中古物件は761件ヒットします(2020年2月26日時点での検索結果)。

中古物件は売り主の「この価格で売りたい!」という価格が設定されている場合もあるため、比較をおろそかにすると相場より高い価格で購入してしまうリスクもあります。

一般的な物件情報サイトでも中古物件は多数取り扱いがありますが、中古住宅HOME4Uなら、エリア別の相場を簡単に比較することができます。

中古物件も視野に入れている場合は、ぜひ利用してみてください。

6.まとめ

家を買う人の多くは30代のライフスタイルが変化するタイミングで購入を決断しています。

家の購入は人生で一、二を争う大きな買い物になるため、不安に感じている方も多いでしょう。

たしかに家を購入する際には物件価格の他にもさまざまな費用がかかります。

しかし、多くの人が3~4割程度の自己資金で家を購入しているというデータもあります。

住宅ローンを組んで団体信用生命保険に加入しておけば、あなたの身に万が一のことが起きた場合でも家族が住居費に困ることはありません。

憧れのマイホームに向けて、まずは物件探しから始めてみましょう。

相続不動産についてお困り・お悩みの方は相続不動産をメインに取り扱う株式会社チェスターから提案を受けてみるのも一つの手です。

事例紹介では、株式会社チェスターが不動産に関連する知識をわかりやすく解説しています。

株式会社チェスターは、相続税を専門に取り扱う「税理士法人チェスター」のグループ会社です。

01 【実績】

年間100億円以上の売却案件を豊富に取り扱っている

02 【信頼】

相続専門 No.1 税理士事務所のグループ会社

03 【専門性】

複雑な税務・法務のお悩みにも対応可能