家族信託を用いた不動産売買の方法とは?

「家族信託」という言葉を聞いたことがありますか?

家族信託とは、自分の所有する財産を家族に信じて託し、その内容を書面に残した契約のことをいいます。

近年、所有者が認知症になった場合など、所有者が存命中の相続対策として注目されています。

今回は、資産に不動産が含まれる場合に家族信託を活用するメリット・デメリット、家族信託で不動産を売買するときのポイント、相続での信託財産の評価と家族信託の活用方法の応用について紹介します。

目次

1.家族信託とは?

まずは、「家族信託」の定義を確認しておきましょう。

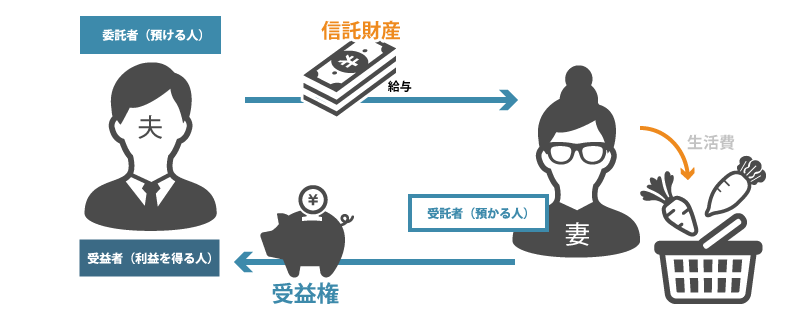

そもそも「信託」とは、財産を所有する委託者(財産の所有者で管理を任せたい人)が受託者(財産管理を引き受ける人)と契約を結び、委託者に特定の財産の管理・運用・処分などを委託する契約のことをいいます。信託の分類には、大きく分けて2種類あり、1つは信託銀行や信託会社などがビジネスとして行う「商事信託」、もう1つはビジネス目的ではない「民事信託」です。

この民事信託の中で、財産管理を引き受ける受託者を「家族」としたものが「家族信託」です。

-委託者・受託者・受益者とは-

| 委託者 | 財産の所有者・財産管理を任せたい人 |

|---|---|

| 受託者 | 財産の管理・運用・処分を行う人 |

| 受益者 | 管理・運用・処分によって得た利益を受け取る人 |

例えば、夫の給与=信託財産として一般のご家庭の例で考えてみましょう。

給与を預ける夫は「委託者」、給与を預かる妻が「受託者」です。

妻は受託者として、夫から預かった給与を管理し、老後の資金として運用したり、生活費や教育費を夫の代わりに支払ったりします。

上記の例では、妻が適正に信託財産(給与)を管理・運用・使用し、その結果得られる利益(衣食住)を夫が受けますので、夫は「委託者」兼「受益者」になります。

-家族信託の対象に「できる財産」と「できない財産」-

委託者のもっている財産のすべてが信託財産として受託者が管理・運用・処分できるというわけではありません。

| 信託財産にできる財産 | 信託財産にできない(難しい)財産 |

|---|---|

| 現金/不動産/未上場株式 | 農地/上場株式/負債 |

家族信託に関する詳細は下記を合わせてご確認ください。

家族信託の基本的なしくみと具体的な活用法

2.資産に不動産が含まれる場合に家族信託を活用するメリット・デメリット

通常、不動産の管理運営や売買は、本人が自分の意思で行います。

しかし、所有者に意思判断能力が無くなってしまうと、管理運営はもちろん、売却や購入なども出来なくなります。

意思判断能力が無くなってしまった時に困らないために、成年後見制度や家族信託を活用し対策しておくことが大切です。

成年後見制度では、不動産の管理や賃貸借契約、借地人との交渉など不動産の管理運営は所有者の代わりに行えますが、不動産の売却には裁判所の許可が必要になりますし、受益者に損失を与えかねない買い換えなどの行為はできないというデメリットがあります。

売買を視野に入れた対策としては家族信託が最も適していると言えます。

| 対策なし | 成年後見制度 | 家族信託 | |

|---|---|---|---|

| 不動産売却 | × | △ | 〇 |

| 不動産購入・買い換え | × | × | 〇 |

| アパート・マンションの建築 | × | × | 〇 |

| 賃貸物件の管理 | △ | 〇 | 〇 |

| 入居者との賃貸借契約 | △ | 〇 | 〇 |

| 物件のリノベーション等 | △ | × | 〇 |

| 借地人との交渉 | △ | 〇 | 〇 |

| 事業用定期借地の再契約 | × | 〇 | 〇 |

2-1.家族信託のメリット・デメリット

不動産の所有者の意思判断能力が無くなってしまった場合を想定した対策としては、家族信託が最も有効な方法ですが、家族信託にも勿論デメリットがあります。取り組む場合は、しっかりとデメリットを理解して取り組みましょう。

① 家族信託のメリット

◇メリット1:委託者の意思判断能力に左右されずに管理・運用・処分が行える

財産の所有者が認知症などによって意思判断能力が無くなってしまうと、不動産の売却や財産の管理などが所有者の状況的にも法律的にもできなくなります。ところが、所有者が元気なうちに、委託者として家族信託を締結しておくことにより、委託者の意思判断能力が無くなったとしても、受託者主導で不動産売却や適切な財産管理を行えます。

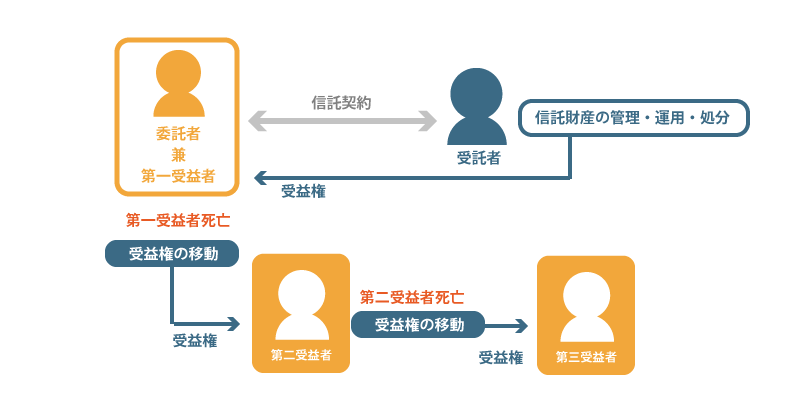

◇メリット2:遺言ではできない、先の先まで財産の行く末を指定できる

指定した人に財産を引き継がせる方法としては遺言がありますが、遺言は遺言者が亡くなった時に発生する相続(一次相続)に対しての指示のみが対象です。一次相続以降に対しては想いを伝えることはできますが、強制力はありません。しかし、家族信託の場合には、委託者が、第一受益者が亡くなった後(一次相続以降)、第二受益者やその方以降の指定も可能です。

例えば、お子さまがいないご夫婦の場合、一次相続の財産承継者を奥さま、二次相続時の財産承継者を旦那さまの甥っ子にと委託者である旦那さまが指定することが可能です。

※詳しくは、「5-2.家族信託の応用的な活用方法(跡継ぎ遺贈型受益者連続信託)」をご確認ください。

◇メリット3:不動産の売却や、売却益で受託者が新たな物件を購入できる

親が認知症になってしまった場合、親が所有している不動産は家族であっても勝手に売却することはできません。

しかし、信託契約書に信託財産である不動産の売買について記載されている場合、受託者が売主として不動産の売却が可能です。

不動産を売却することで不動産から現金に信託財産の内容が変わりますが、信託契約書に不動産の購入について認められていれば、現金になった信託財産を用いて新たな物件を購入することも可能です。

② 家族信託のデメリット

◇デメリット1:家族信託の締結には費用が発生する

一般的に家族信託を組成するためには、信託財産の1%前後の費用が発生します(現金1億円なら100万円)。

家族間で信託契約を締結するのに費用が発生するの?と思われるかもしれませんが、家族信託では主に以下のような費用が発生します。

・信託契約書の作成費用(司法書士などの費用)

信託契約書はご自身で作成することも可能ですが、契約書に不備があった場合には受託者の管理・運用・処分に影響を与えます。

まだまだ法律的に曖昧な部分もあり、しっかりとリスクを把握し、リスクヘッジする必要があるため、専門家に契約書の作成を依頼することをおススメします。

・公証役場の費用(公証人手数料)

本人に意思判断能力があったことを、公証人に判断・証明してもらうために、公正証書での契約書作成をおススメしています。

公正証書は税務調査が入った際にも本人の意思判断能力を証明する証拠資料になりますので、必須ではありませんが、なるべく公正証書にしましょう。公正証書で信託契約書を作成する場合、信託契約の目的額に応じて手数料が定められています。

公証人手数料について「日本公証人連合会HP」

・不動産の登記費用等

信託財産となる不動産の名義が所有者から受託者へ変更されます。

そのため、不動産の名義変更のための信託登記が必要です。

不動産の固定資産税評価額の0.4%が登録免許税として発生します。

また、信託登記を弁護士や司法書士に依頼する場合は、弁護士や司法書士への報酬も必要となります。

・信託管理人や受益者代理人を設定する場合の報酬

受益者(信託財産の管理・運用・処分によって得た利益を受ける人)は、受益権(利益)を守るために財産の管理・運用・処分について受託者を監督する必要があります。

しかし、受益者が監督を行うことが困難な状況の場合には、受益者の代わりに受託者を監督する「信託管理人」を選任できます。

また、同様に受益者が受益権の行使を行えない状況の場合には、受益者の代わりに受益権を行使する「受益者代理人」を選任できます。

選任する場合は、信託管理人や受益者代理人に支払うための報酬が必要となります。

◇デメリット2:長期にわたって関係者を拘束し続けてしまう

一次相続だけでなく、二次相続以降の財産承継者まで指定できることは家族信託の大きなメリットではありますが、結果として関係者を長期間にわたり拘束し続けることになります。

離婚や再婚が珍しくない現在、相続関係も複雑化しており、資産承継や事業承継などを行う場合において、家族信託は画期的な手法の一つではありますが、契約内容によっては何世代にもわたり資産の管理・運用・処分を縛ることになるため、時間が経つにつれ、その信託設計そのものが時勢にそぐわず、不利益が生まれたり、相続争いにつながったりするケースも考えられます。

数十年先も効果の続く家族信託を設計する場合、慎重に契約内容を決める必要があります。

◇デメリット3:リスクをしっかりと把握した実績豊富な専門家が少ない

家族信託は比較的新しい概念であるため、司法書士や弁護士であっても誰でも適切に対応できるというものではありません。

法的にもまだまだ曖昧な論点もあり、家族信託についてしっかりとリスクを把握した実績豊富な専門家に相談することが不可欠です。

特に信託財産にしようとする不動産に抵当権が付いている場合や、受託者が銀行から融資を受けて不動産を購入しようとする場合などはハードルが高く、経験が不足している専門家では対応できないこともあります。

家族信託を成功させるためには、依頼する専門家選びはとても重要です。

3.家族信託で不動産を売却するときのポイント

信託の対象となる財産に不動産が含まれている場合、信託契約書の受託者の権限に不動産売買についての記載があれば、受託者が信託不動産を売却することが可能です。(信託契約によって不動産の名義が受託者に代わります。)不動産の売却方法は、一般の不動産売却と同様ですが、売却時に信託登記抹消手続きが必要です。

また、大手の不動産会社などは会社のコンプライアンス上、信託不動産は取り扱わないケースがあるため、仲介を依頼する際には、信託不動産の売却を扱っている不動産会社を探す必要があります。

3-1.受託者の権限に不動産売買が無い場合

信託契約書の受託者の権限に不動産売買に関する記載がない場合は、受託者は不動産の売却ができません。

委託者・受託者・受益者、全員が合意の上で信託契約の内容を変更するもしくは、信託契約を一時的に解約し、委託者本人が不動産を売却することになります。

ただし、契約内容の変更や契約解除は委託者の意思があることが前提です。

委託者がすでに意思判断能力が無くなっていしまっている場合には、信託が終了するまで不動産を売却することは難しくなります。

3-2.家族信託で不動産売却を行う際の意思決定者について

信託の契約内容に不動産売買の記載がある場合には、受託者主導で不動産の売買ができます。

しかし、不動産の売買のような重大事項を受託者が1人で決めてしまうことに不安を抱く方もいらっしゃるでしょう。

家族信託の受託者は必ず1名でなければいけないという決まりはありません。

そのため、受託者を複数人設定することも可能です。

受託者を複数に設定しておくことで、受託者の1人が亡くなってしまった場合でも滞りなく信託契約を継続させることができるというメリットもあります。

しかし、複数人の受託者を設ける場合には、意思決定を行う際に受託者の過半数の決定が必要です。受託者同士で意見がまとまらないとスムーズに進められないというデメリットもあります。

また、「信託監督人」という監督者を設置し、売買時は信託監督人の承諾が必要という契約内容にすることも可能です。

3-3.不動産に抵当権がついている場合

ローンなどによって抵当権が設定されている不動産でも、信託財産にすることは可能です。

しかし、信託不動産は名義を受託者に変更する必要があり、この、名義変更について、抵当権を設定している金融機関などから承認を受ける必要があります。

不動産を信託財産とする場合、名義を受託者に変更し、形式上の所有者は受託者とすることで、不動産の管理・運用・処分ができるようになります。しかし、家族信託で信託財産にできるのはプラスの財産のみであり、債務などのマイナスの財産は信託財産とすることができないため、抵当権の債務者は委託者のまま残ります。

例えば、信託不動産を売却する際に繰り上げ返済によって抵当権を抹消してもらいたい場合、不動産の売却は受託者が行えますが、抵当権の抹消は債務者である委託者本人が行うことになります。

委託者に意思判断能力があれば問題はありませんが、意思判断能力が無くなってしまった場合、債務者ではない受託者はこの手続きを代わりに行うことはできません。

そのため、金融機関は繰り上げ返済に応じてくれない可能性も考えられます。

繰り上げ返済以外にも口座に関する問題などが原因となり、金融機関が抵当権付きの不動産を信託不動産とすること自体を承認してくれない可能性も考えられます。

このような事態を避けるために、信託契約時にあらかじめ受託者が債務を引き受けるように設定することがポイントです。

債務引受には「免責的債務引受(委託者の債務を受託者が引き受ける)」と「重畳的債務引受(委託者と連帯し、受託者も同等に債務を負担する)」の2つの方法があります。

免責的債務引受に関する詳細 「免責的債務引受とは」

重畳的債務引受に関する詳細 「重畳的債務引受とは」

4.家族信託で不動産を購入するときのポイント

家族信託で不動産を購入する場合、信託契約書には不動産売買の他に追加信託についても明記しておいた方が良いでしょう。

家族信託は契約なので、契約書に記載のないことは行えないということをしっかりと覚えておいてください。

4-1.購入資金が足りない場合は追加信託という方法がある

契約書内に「金銭および不動産を追加信託することができる」という追加信託に関する記載を盛り込んでおきましょう。

こうすることで、購入資金が足りない場合に、委託者は金銭の追加信託を行うことができます。

信託契約では信託口座や信託専用口座(受託者名義)を開設し、その口座で金銭の管理を行います。専用口座に委託者が金銭を振り込むことで、新たな信託契約を結ばずに追加信託が可能です。

4-2.購入資金の融資を受ける場合

購入資金に限らず、信託された不動産の管理・運用・処分にあたり、金融機関から融資を受ける可能性がある場合には、借入や担保提供、借入金の返済方法など細かな点までしっかりと信託契約書に記載しておきましょう。

きちんと契約書に記載があれば、信託契約の内容に基づいて受託者が金融機関から融資を受けられます。

5.相続での信託財産の評価と、家族信託の活用方法の応用

5-1.相続での信託財産の評価

家族信託によって信託財産となった委託者の財産は、相続が発生した際、信託受益権として相続税評価額を算出します。

例えば、委託者が1億円の資産を保有しており、そのうちの5,000万円を信託財産とした場合、相続税評価額は信託財産以外の資産5,000万円と信託受益権5,000万円の1億円です。

信託受益権の5,000万円を不動産に変えた場合は、小規模宅地等の特例や貸家建付地評価など、相続税評価額を減額できる特例は信託財産にも適用することが可能となり、節税効果が見込めます。

5-2.家族信託の応用的な活用方法(跡継ぎ遺贈型受益者連続信託)

家族信託による相続対策では、跡継ぎ遺贈型受益者連続信託という方法を利用することで、指定された第二受益者、第三受益者に信託受益権を移動できます。

跡継ぎ遺贈型受益者連続信託は、自身の相続人が高齢の配偶者や障害のある子などの場合、第一受益者を委託者本人に設定し、第二受益者を高齢の配偶者や障害のある子と設定すると、第二受益者に財産が渡ったとしても受託者によって安全に財産を管理・運用・処分できるようになります。

こうすることで、自分が亡くなった後の第二受益者の財産の管理や生活に必要な費用の捻出などを滞りなく行えます。

遺言との大きな違いは、二次相続以降の財産承継者を指定できるという点です。

ただし、跡継ぎ遺贈型受益者連続信託には以下のような注意点があります。

〇信託受益権は相続税の課税対象となる

相続によって信託受益権が移動する場合、信託受益権は相続税の課税対象ですので、移動するたびに受益権を相続財産に含める必要があります。

〇信託期間には制限がある

跡継ぎ遺贈型受益者連続信託は、信託法第91条によって以下のように信託期間が定められています。

引用:信託法第91条

(受益者の死亡により他の者が新たに受益権を取得する旨の定めのある信託の特例)

第九十一条 受益者の死亡により、当該受益者の有する受益権が消滅し、他の者が新たな受益権を取得する旨の定め(受益者の死亡により順次他の者が受益権を取得する旨の定めを含む。)のある信託は、当該信託がされた時から三十年を経過した時以後に現に存する受益者が当該定めにより受益権を取得した場合であって当該受益者が死亡するまで又は当該受益権が消滅するまでの間、その効力を有する。

〇遺留分には留意する必要がある

遺留分とは、相続人が財産を最低限受け取れる権利です。

信託受益権であってもこの考えは同様で、信託受益権の承継によって他の相続人の遺留分を侵害した場合、他の相続人は遺留分減殺請求をすることができます。

まとめ

家族信託は、意思判断能力が無くなる前に信託契約を結ぶことで、自身の財産の管理・運用・処分を受託者に依頼できます。

また、遺言とは異なり、二次相続以降の財産の承継先を指定できるため、認知症や障害のある方がいる場合でも受益者に指定することで安全に財産を渡すことができます。

しかし、長期に渡り契約が結ばれることにより、将来的な弊害がおこる可能性もあるため、組成には十分な配慮が必要です。

家族信託は、契約に基づくこと以外は行えませんので、目的や資産に応じて、適正な契約書の作成が求められます。

特に不動産が絡む場合には、家族信託のリスクをしっかりと理解した専門家に依頼することをおすすめします。

相続不動産についてお困り・お悩みの方は相続不動産をメインに取り扱う株式会社チェスターから提案を受けてみるのも一つの手です。

事例紹介では、株式会社チェスターが不動産に関連する知識をわかりやすく解説しています。

株式会社チェスターは、相続税を専門に取り扱う「税理士法人チェスター」のグループ会社です。

01 【実績】

年間100億円以上の売却案件を豊富に取り扱っている

02 【信頼】

相続専門 No.1 税理士事務所のグループ会社

03 【専門性】

複雑な税務・法務のお悩みにも対応可能