- あなたの物件の価値を査定できます。

-

不動産の購入や売却は人生でそう何度も経験することではありません。

売却を検討されている方や購入を検討されている方の中には、初めて不動産売買を行う方もいらっしゃると思います。

今回は、不動産の売却、不動産の購入、そして、不動産売買に関して理解しておきたいポイントをまとめています。

少し長い内容となりますので、目次から興味のある項目を選択してお進みください。

1.不動産売買 -不動産の売却について-

まずは、不動産の売却を検討されている方に向けて、売却の流れ、不動産会社との媒介契約、高く売却するためのポイント、ケース毎の売却の注意点を紹介します。ご覧いただいているサイトは、不動産売却について様々な情報を記載しています。

ぜひ、他の記事も合わせてご覧ください。

⇒マンション売却で失敗しないために知っておくべき全知識!成功のコツ、注意点を徹底解説

一戸建ての売却をお考えの方はこちらも併せてご確認ください。

⇒【2023年最新版】一戸建て売却完全ガイド!流れやコツを徹底解説

⇒不動産売却の注意点が全て分かる!タイミング別、状況別に徹底解説

⇒マンション売却の心配を解消!売却前・中・契約時・後の注意点を完全ガイド

⇒完全版:戸建て売却の各ステージにおける注意点とその対策

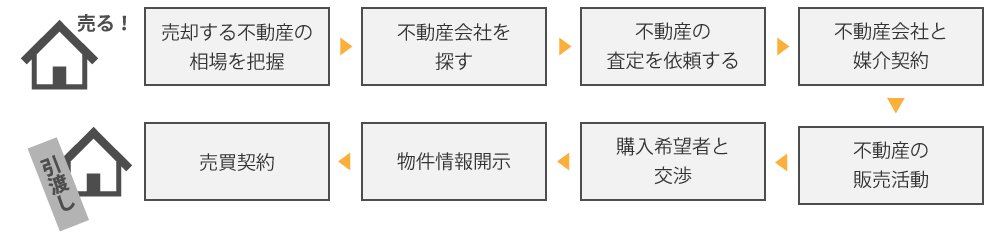

1-1.不動産を売却する流れ

不動産の売却では、相場を把握し、査定依頼と並行して仲介を依頼する不動産会社を選び、販売活動を行います。

不動産の売却は売れるまでに時間がかかることもあります。

売却前に、売却する理由、住み替え時期、自己資金額、新居は購入するのか賃貸するのかなど、先々のことをきちんと整理しておくことが大切です。

⇒【2023年】不動産売却完全ガイド!初めてでも分かる売却の流れやポイントを解説

⇒不動産売却の基礎知識~不動産売却の流れを把握しよう~

⇒時系列で解説!不動産売却の流れとスケジュール

⇒不動産仲介とは?契約の種類や売却までの流れ、成功のコツを徹底解説

1-2.不動産売却の3つの媒介契約を知る

不動産の売却を行う場合には、不動産会社に仲介を依頼するという方法が一般的です。

仲介を依頼する不動産会社と結ぶ契約を「媒介契約」と言います。

媒介契約には「専属専任媒介契約」「専任媒介契約」「一般媒介契約」の3つの種類があり、どの方法で契約するかは売主が決めることが出来ます。なるべく手間をかけたくない・自分で買主を探すつもりがないという方は「専属専任媒介契約」がおすすめです。

ご自身で買主を見つける可能性がある方の場合は、「専任媒介契約」もしくは「一般媒介契約」となりますが、どちらかといえば、レインズへの登録義務がある「専任媒介契約」の方がおすすめです。

1-3.不動産を高く売却するための3つのポイント

所有している不動産を売却する場合には、少しでも高く売却するために、以下の3つのポイントを押さえておきましょう。

ポイント1:査定は複数社に依頼し比較する

不動産を売却する際には、不動産会社に査定を行ってもらうことになります。

この際に、必ず皆さんに行っていただきたいことは、複数の不動産会社に査定を依頼するということです。

不動産の査定額は不動産会社によって差が生じる可能性があります。

1社で決めてしまうと、もしかしたら一番安い査定額の不動産会社に依頼してしまうことになるかもしれません。

もちろん、不動産会社を選ぶポイントは査定額だけではありませんが、複数社から査定を取ることで、おおよその不動産の価値を把握することが出来ます。必ず、査定は複数社に依頼しましょう。

⇒不動産を高く売却するために、売主が知っておくべき査定のポイントとは?

ポイント2:不動産の買い換えは時期の調整が大切!

現在お住まいの不動産を売却し、新たな不動産を購入するという方もいらっしゃると思います。

買い換えの方法は以下の3つがあります。

どの方法で進めるかを決め、買い替えの計画をきちんと立てるようにしましょう。

売却価格が定まってから、新たな不動産の購入を検討することになりますので、資金計画が立てやすいという特徴があります。

ただし、売却後に新たな不動産の購入・引き渡しが終了するまでの間は仮住まいなどに関しても考えておく必要があります。

新たな不動産を先に購入するという場合は、売却も購入も時間をかけて検討することができますが、当然ながら売却した費用を購入費用に充てることは出来ません。売却する不動産の売買価格が想定よりも低い場合、ローンが残ってしまうリスクも考えられます。

売主・買主、双方の立場で交渉を行う必要があります。

不動産売買で必要となる書類の準備などはまとめて行える分、手間は少ないように感じますが、2つの立場を同時に進めないとならないという点では状況を整理しながら進めないと混乱してしまう可能性もあります。

⇒マンションの買い替え手順を解説!売るのと買うの、どちらが先?具体的な手順とポイントを紹介

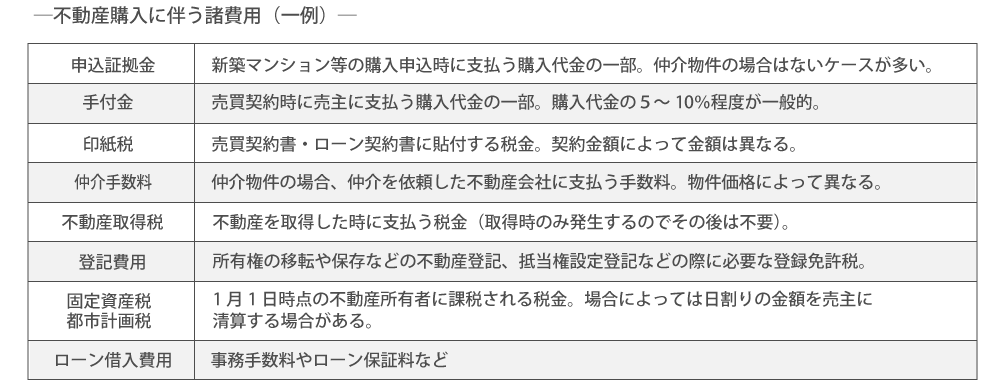

ポイント3:売却時に必要な費用について把握する

仲介手数料は仲介を依頼した不動産会社に支払う手数料、印紙税は売買契約書に貼付する形で納める税金です。

抵当権抹消登記費用とは、売却する不動産を担保としたローンを組んでいる場合に、不動産に付いている抵当権を抹消するための登記手続きにかかる費用です。登録免許税は不動産1つに付き1,000円なので、建物と土地を売却する場合は2,000円です。

ただし、登記手続きを司法書士などに依頼する場合には、別途費用が発生します。

譲渡所得税は、不動産の売却によって利益が出た場合にその利益に対して課税される税金です。

譲渡所得は上記の算出式で計算することが出来ます。

取得費とは、売却する不動産を取得した際にかかった費用のことを言います。

譲渡所得がマイナスの場合には譲渡所得税は課税されません。

⇒マンション売却の手数料の相場は?売却に必要な費用一覧と賢い節約術

⇒不動産売買にかかる仲介手数料とは?算出方法や上限額などを解説

⇒不動産売却における手数料一覧

1-4.こんなケースの不動産売却は特に注意が必要

売却する不動産がこれからご紹介するケースに該当する場合には、特に注意すべきポイントがあります。

ケース1:相続によって取得した不動産の売却

相続によって取得した不動産の売却では、相続登記の有無をきちんと確認しましょう。

相続登記とは、不動産の名義を被相続人から相続人に変更する手続きです。

相続登記が行われていない不動産の場合、不動産の所有者が亡くなった方のままという事になります。

このようなケースでは相続登記を済ませないと不動産を売却することは出来ません。

⇒未登記の不動産は売却が困難! 相続した場合の対処方法を詳しく解説

⇒認知症になった親の代わりに不動産の売却を行うには?

⇒不動産の売却で売主が亡くなってしまったら?相続登記が必要?

⇒相続した土地を査定に出す前に知っておくべき3つの基礎知識

ケース2:共有名義の不動産の売却

相続などによって取得した不動産が、単独相続ではなく相続人全員の共有名義となっているというケースがあります。

共有名義の不動産は、共有名義の名義人全員が同意していないと売却することが出来ません。

不動産の共有名義は売却だけでなく、後の相続時にも影響がでるため、早めに解消することが大切です。

⇒共有名義の不動産の売却、共有持分のみを売却することもできる?

ケース3:住宅ローンの残っている不動産の売却

住宅ローンを完済しないと抵当権の抹消が出来ませんので、基本的には住宅ローンが残っている状態では売却することが出来ないということになります。売却代金でローンを完済することが出来れば良いですが、ローンの残高よりも売却代金の方が低い可能性も十分に考えられます。このような時に困らないように、自己資金は余裕を持っておくことが大切です。

⇒住宅ローンが残っている家は売れない?売却が難しいたった1つの理由

2.不動産売買 -不動産の購入について-

次に、不動産の購入を検討している方に向けて、購入の流れ、購入前に整理しておくことについてご紹介します。

2-1.不動産を購入する流れ

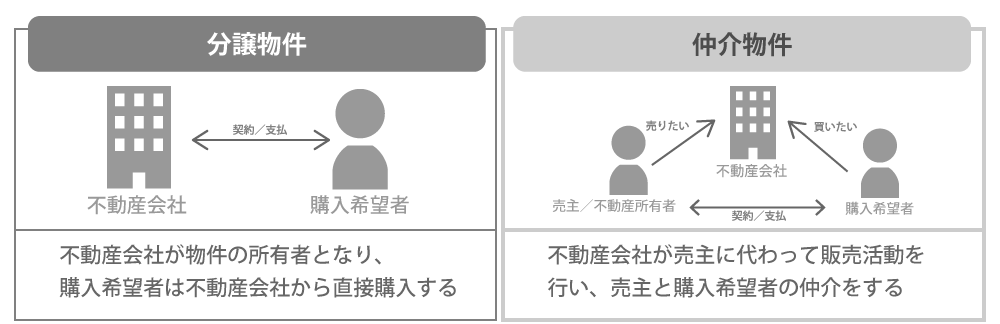

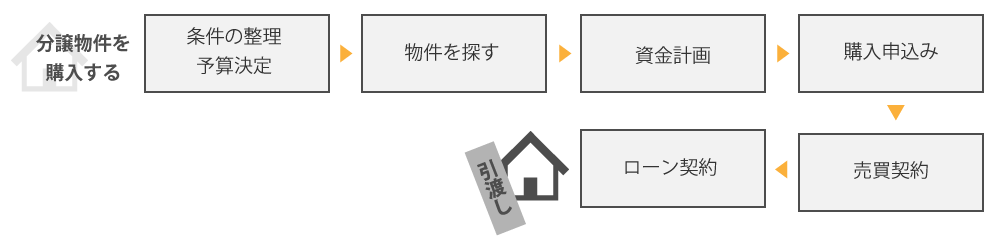

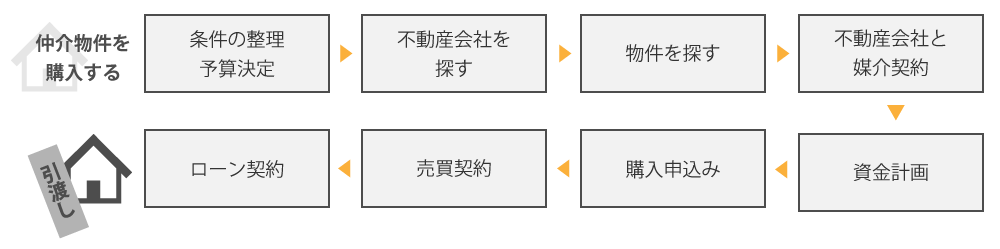

不動産を購入する際の流れは、購入する物件が分譲物件か仲介物件かで少し異なります。

分譲物件と仲介物件の違いは不動産の所有者の違いとなります。

分譲物件は不動産会社が所有者となるため、購入希望者は不動産会社から直接購入します。

一方、仲介物件は物件の所有者(売主)が不動産会社に仲介を依頼し、販売活動を行ってもらいます。

購入希望者は仲介を行う不動産会社を通して所有者から不動産を購入します。

分譲物件と仲介物件の不動産購入のおおまかな流れは下図の通りです。

2-2.不動産購入前に整理しておくこと

不動産の購入では、まず、購入予算の設定、希望条件の整理を行います。

また、資金計画も早い段階で整理しておいた方が良いでしょう。

それぞれの項目のポイントをご紹介します。

(1)購入予算の設定

不動産購入前にどのくらいの不動産なら購入できるのか購入予算をきちんと考えておく必要があります。

自己資金から投入できる金額と住宅ローンで借りる金額を決めることで、購入予算を立てることが出来ます。

自己資金はご自身やご家族の貯金です。

自己資金をすべて不動産の購入費用に充ててしまうと、購入後の引っ越し費用や、新しい家で使う家具や家電の購入費用などに充てることが出来なくなります。

また、何かあった時の備えが全くなくなってしまうのは、生活に不安も残ります。

そのため、自己資金から手元に残しておく余剰資金(物件購入後に発生する費用や、備えの部分)を差し引いた金額を不動産の購入資金に充てるようにすると安心です。

ちなみに、余剰資金は生活費の3ヶ月~半年分プラス、不動産購入後の引っ越し等の費用や将来のための貯蓄などから、どの程度必要かを計算してみましょう。

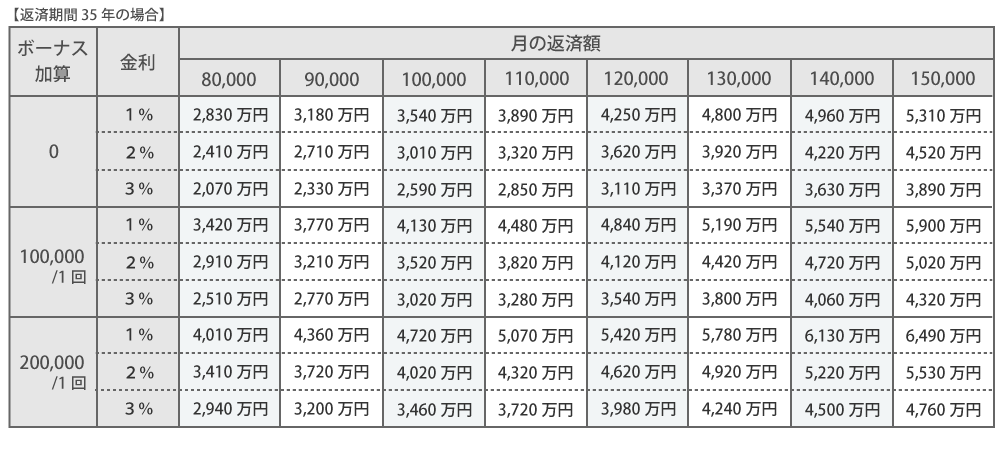

借入できる金額の目安を把握するためには、月の返済可能額を算出し、返済可能額から借入できる金額目安を算出します。

借入できる金額の目安を把握するためには、月々の返済が無理なくできる範囲を把握することが大切です。

返済額を把握するためには、不動産を購入することで増える支出と減る支出を計算します。

毎月の返済額を把握することが出来たら、下記の図を用いて借入できる金額の目安を把握しましょう。

金額目安は、ボーナス時に返済額を加算するか、金利はどの程度か、返済期間はどれくらいかを決めておく必要があります。

下図は参考資料となります。

実際に借入を行う際には、金利や返済期間など金融機関に確認してください。

金融機関の住宅ローンの金利情報は下記サイトで確認することが出来ます。

一般財団法人 住宅金融普及協会「住宅ローンの金利情報」

また、下記サイトから住宅ローンの簡易シミュレーションが出来ます。

一般財団法人 住宅金融普及協会「住宅ローンシミュレーション」

借入金額を増やすことで、購入予算を高くすることが出来ますが、限度額いっぱいまでの借入はリスクが高いです。

返済比率が年収の25%以内だと無理なく返済できる借入金額の目安と言われていますが、年収は手取りではなく額面のことを指しています。実際に手元に入る収入は年収よりも少なくなります。

限度額いっぱいまで借りてしまうと、余剰資金を確保することが難しくなってしまいます。

実際に手元に入る収入から無理のない範囲の返済額を設定し、借入額の目安を算出してください。

⇒親子リレーローンとはどんなローン?メリットや注意点を知りたい!

⇒40代で組む住宅ローン

⇒頭金0円で住宅ローンは組める?頭金の相場と確保の方法を徹底解説

⇒20代で住宅ローンは組める?審査と借入額の注意点、返済のコツを解説

⇒30代で住宅ローンを組む際の注意点、審査のポイント、完済のコツは?

⇒住宅ローンに保証人は原則不要!例外として必要となる3パターンとは

⇒離婚したら住宅ローンはどうなるの?ケース別の対応策を徹底解説

⇒住宅ローンは変動?固定?選ぶべき金利タイプと返済方法を解説

⇒フラット35とはどんな住宅ローン?メリット・デメリットを簡単解説!

⇒元利均等返済と元金均等返済の違いを解説!お得な返済方法はどっち?

⇒住宅ローンのつなぎ融資は金利が高い?注意点から賢い使い方まで!

⇒【プロ解説】住宅ローン一括審査の4大メリット!デメリットはない?

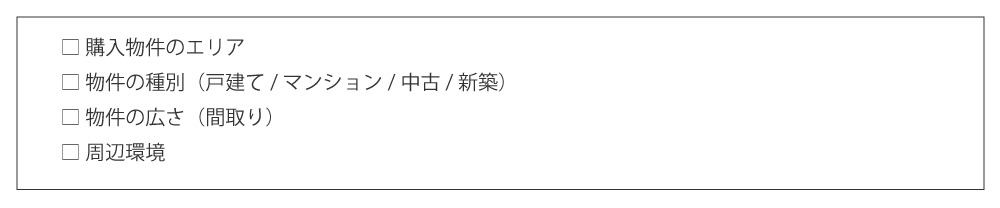

(2)物件に関する条件等の整理

条件の整理では以下のような内容を決めておきましょう。

また、周辺環境についても検討しておくと、物件を探す際の判断基準として用いることが出来ます。

周辺環境としては、駅、学校、買い物をする場所、病院など、どのくらいの距離にあることが望ましいかなどの情報を整理しましょう。

購入希望物件が絞り込めている場合には、実際の周辺環境の調査として、現地を確認しにいくことをお勧めします。

(3)資金計画をきちんと立てる

不動産購入では、物件以外(頭金含む)にも購入に伴い発生する費用があります。

物件以外の費用に関しては基本的に現金で支払うことになりますので、いつ、いくら必要かということを整理しておきましょう。

上記以外にも、修繕積立基金や水道負担金、引っ越しの費用など不動産購入に伴い必要となる費用はすべて書き出して整理しましょう。

3.不動産売買では価格相場の把握が重要

ここからは、不動産を売却する人、購入する人の双方が理解しておいていただきたい部分を紹介していきます。

まずは、不動産の価格相場の把握についてです。

不動産は全く同じものは存在しませんので、様々な条件によって価格が変わります。

最終的には、売主・買主が納得した金額で取引が進められることになりますが、相場を把握しておくことで、資金計画などが立てやすくなります。

不動産の価格相場は売買を予定している不動産と近しい条件での不動産の取引価格を参考にしてみましょう。

取引価格を確認することが出来る2つのサイトをご紹介しておきます。

不動産流通機構「レインズマーケットインフォメーション」

直近1年間の売買価格情報を調べることが出来ます。

国土交通省「土地情報総合システム」

不動産取引を行った方のアンケート結果をデータベース化した、国土交通省が運営するサイトです。

実際の売買価格を把握することが出来ます。

4.不動産の売買契約について

売主と買主、双方の意見がまとまったら、いよいよ売買契約を締結することになります。後々のトラブルを避けるためにも、契約内容に不明な点がないようにしておきましょう。

4-1.契約書で特にしっかり確認しておくべき項目

契約書に記載されている内容は全て大切ですが、後々のトラブルを防ぐためにも以下の3つはしっかりと確認しておきましょう。

(1)売買代金の支払いについて

不動産売買では、売買契約時に手付金の授受が行われます。

売買契約時に手付金、物件引き渡し時に手付金を引いた残りの売買代金を支払います。

手付金には、「証約手付」「解約手付」「違約手付」の3つの種類がありますが、不動産売買では「解約手付」として授受されることが一般的です。

(2)売買契約の解除につて

不動産売買は大きな取引となりますので、一度締結した契約はどちらかの都合によって簡単に契約を解除するということは出来ません。

契約書にはどのような時は契約解除ができるかをきちんと記載しておく必要があります。

例えば、買主側が住宅ローンの審査が通らなかった場合などを見越した「住宅ローン特約」を記載しておくことで、ローンの審査が通らず資金調達ができない場合には契約を解除することが可能になります。

どのような時にどのような対処になるかをきちんと確認しておきましょう。

危険負担による解除とは、自然災害などによって売買の対象となる不動産が滅失してしまうなどの場合には、無条件で契約を解除することが出来るというものです。

(3)瑕疵担保責任について

瑕疵とは「欠陥」のことを指しています。

基本的に、売主が把握できる瑕疵に関しては、重要事項を説明する際に買主に伝えられます。

しかし、瑕疵は目視で判断できる瑕疵だけではありません。

このような瑕疵を「隠れた瑕疵」と言い、購入後に隠れた瑕疵が明らかになった場合には、売主が瑕疵に対する責任を負うことになります。この瑕疵に対する責任の期間や範囲について瑕疵担保責任として契約書に記載する必要があります。

瑕疵担保責任の期間の原則は売却から10年以内で買主が瑕疵を発見してから1年以内となりますが、個人間の売買では2~3ヶ月で設定しているケースが一般的です。

⇒民法改正で瑕疵担保責任が契約不適合責任に!変更点や対策を徹底解説

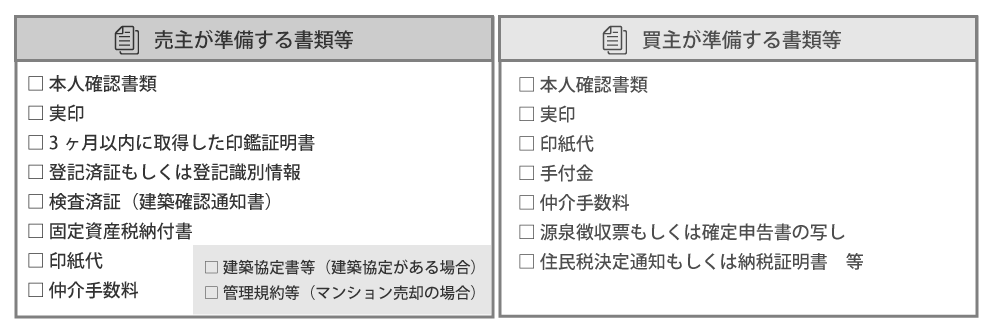

4-2.売買契約時に必要となるもの

売買契約は、売主と買主が同席し契約締結となります。売買契約時に売主・買主が準備すべきものは以下の通りです。

売買契約時に必要となる書類については、不動産会社にきちんと確認し、不備のないように準備しましょう。

⇒不動産売却で必要となる書類

まとめ

不動産売買は、売主側も買主側も人生でそう何度も経験することではありません。

取引の金額も大きいので、しっかりと準備し、後悔しないようにしたいですね。

今回は、売却時・購入時のポイントと、売買価格の相場の考え方、売買契約についてなど、不動産売買で押さえておいていただきたい部分をまとめて紹介させていただきました。

不動産の売買は似たようなケースは存在しても、まったく同じはありません。

状況やご自身の気持ちなどをきちんと整理し、複数の不動産会社を比較して、信頼できる不動産会社に依頼するようにしましょう。

物件引渡しまで、一つずつ確認しながら進めてください。

⇒厳選23サイト!不動産一括査定サイト比較ランキングとおすすめポイント