土地などの不動産の活用は、税金対策としても広く知られています。

土地を含む不動産は個人所有であることが多いですが、不動産所有会社を設立することでより節税に繋がると言われています。

今回は、不動産所有会社の設立によって得られるメリットや、不動産所有会社を設立する流れ、注意点についてご紹介します。

⇒5種類の不動産投資対象別に見る相続税の節税効果シミュレーション

⇒相続税対策としてのアパート建築の有効性

⇒相続税対策としての土地の有効活用方法

⇒駐車場経営による土地活用 メリット・デメリットから注意点まで

⇒【土地タイプ別】人気の土地活用方法10種類を比較!事例付きで解説

⇒不動産を有効活用|不動産を活用した相続対策とは

福留 正明

1分で無料査定を依頼できます

1.不動産所有会社とは

不動産所有会社とは、不動産を所有・管理する会社のことを言います。

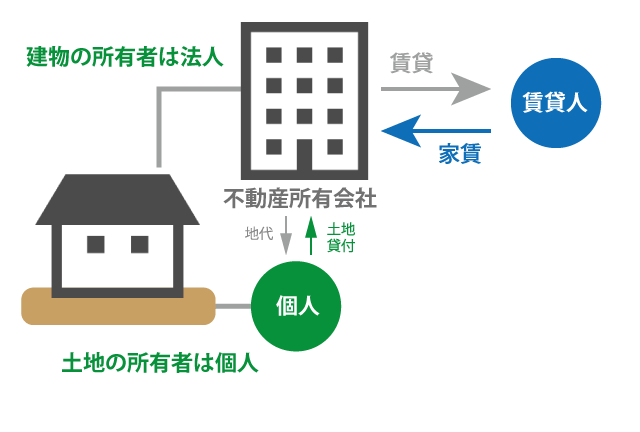

不動産所有会社を設立するということは、個人で所有している不動産の名義を設立した法人に変更します。

法人名義にすることにより、不動産で得た収入等は法人の収入ということになります。

建物だけを法人に移し、土地の所有は個人のままにしておくということも可能です。

2.不動産所有会社を設立するメリット

2-1.所得税の節税

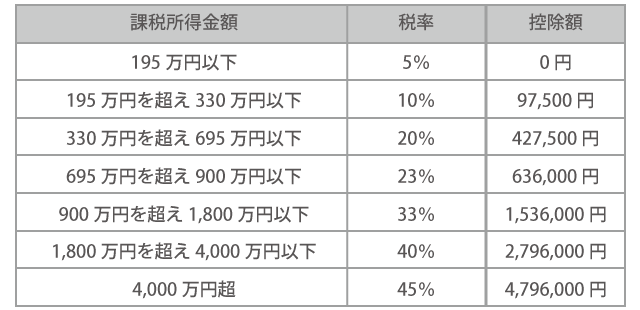

所得税は個人の所得に対して課税される税金です。

所得税の課税対象となる所得は10種類あり、該当する所得を合算して計算します。

所得税は累進課税になりますので、所得が増えればそれだけ所得税も高くなります。

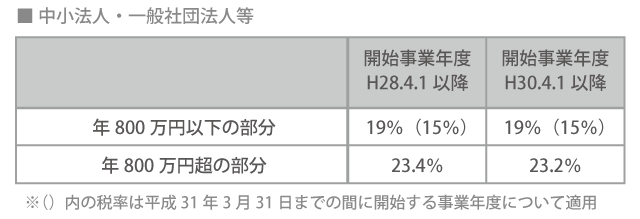

一方、法人の利益に対しては法人税が課税されます。法人税の税率は基本的には一定の税率となっています。

法人の所得が800万円以下であれば15%、800万円を超えた部分から23.4%となります。

所得税率と法人税率を比較してもらうとわかるように、一定の金額を超えると所得税よりも法人税の方が税率は低くなります。

つまり、不動産所得によって個人の所得が増えてしまう場合には、不動産所有会社を設立することで、個人の所得税の節税に繋がるという訳です。

2-2.相続対策

不動産所有会社を設立し、所有している不動産を法人に移すことで相続対策としても効果が期待できます。

(1)課税対象となる資産の減少

相続税は、相続によって取得する財産に対して課税されます。相続税対策の基本は、課税対象となる遺産総額を抑えることです。

個人で所有している不動産の場合、不動産そのものと不動産のよって得る収益はどちらも個人の資産となり相続が発生した際には相続税の課税対象となります。

しかし、不動産所有会社を設立することにより、不動産と不動産によって得る収益は法人の所有となります。

従って、個人の相続とは関係ない財産となり、相続税を抑えることが可能となります。

(2)役員報酬として収益を分散、納税資金の確保が可能になる

相続対策では、相続人の納税資金についての対策も整えておく必要があります。

相続税は、相続発生から10か月以内に申告、納税を行う必要があり、納税は現金一括が原則です。

相続財産に現金がたくさんある場合には、心配はないかもしれませんが、不動産など現金以外の財産が多い場合には、相続人にある程度の財力がないと納税が厳しくなる可能性があります。

不動産所有会社を設立し、家族を役員にすることで、役員報酬を支払うことが出来ます。

役員報酬として不動産所得を分散しておくことで、納税資金を確保することが出来ます。

通常、個人の資産を他の人に無償移転した場合、年間110万円を超える金額に対しては贈与税が課税されます。

しかし、役員報酬という形であれば個人間の財産の無償移転とは異なりますので贈与税は課税されません。

(3)遺産分割が容易になる

相続が発生すると、相続人同士で遺産分割の話し合いが行われることがあります。

不動産は分割が難しい相続財産の代表です。

相続財産に不動産が多く含まれる、あるいは相続財産が不動産のみというケースは相続争いに発展しやすいと言われています。

不動産所有会社を設立すると、会社が所有している不動産は相続財産には含まれません。

このケースで相続が発生した場合、相続財産の対象は不動産所有会社の株式です。

株式であれば、不動産よりも簡単に分割することが出来ます。被相続人が400株保有しており、相続人が2人ならば400株をそれぞれ200株ずつ相続すればよいという訳です。

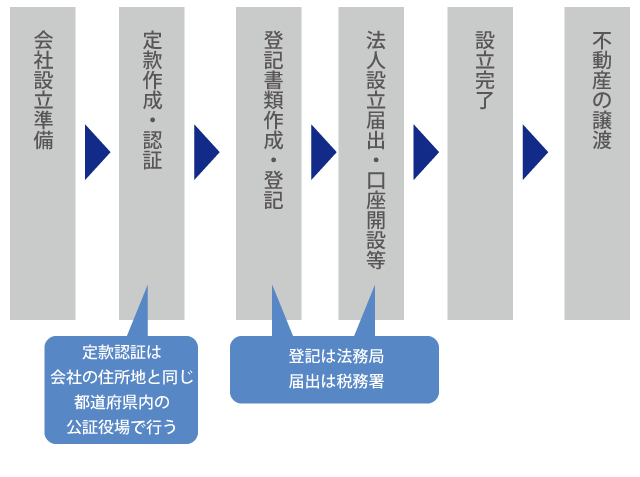

3.不動産所有会社を設立する流れと注意点

不動産所有会社の設立は、通所の会社設立とほぼ同じ流れです。

会社を設立した後に所有している不動産を設立した不動産所有会社に譲渡する必要があります。

⇒遺産分割で揉めてしまった場合の解決方法

⇒相続の相談は誰にする? 不動産を相続した場合の相談先は?

⇒相続対策であり争族対策にも有効な遺言書|遺言の種類と特徴、注意点について

⇒相続対策は2次相続まで見据えた対策を。相続対策と2次相続について

3-1.会社設立の費用

会社設立にかかる費用は、資本金と定款、登記に必要となる費用が必要です。

また、会社の実印も必要となりますので、実印の作成費と印鑑証明の費用もかかります。

資本金については、会社法の改正によって1円からでも設立することが可能ですが、1,000万円を超える消費税の免税業者などの特例の適用にならないことが多いため、1,000万円以下で設立するようにしましょう。

3-2.会社設立の注意点

不動産所有会社を設立することで、所得税や相続税を抑えることができるなどのメリットがありますが、注意すべき点もあります。

法人に課税される法人税は、事業所得に対する税金の他、法人住民税(均等割り)というものがあります。

会社は法人というひとつの人格として扱われることになるため、個人の住民税と同じように法人の住民税も取られるわけです。

この法人住民税は、赤字でも納める必要があります。

東京都の場合、資本金が1,000万円以下で従業員の人数が50人以下の場合には7万円です。

この7万円は必ず納めなければなりません。

また、3-1で説明させていただいたように、会社を設立するためにはある程度の費用が発生するということも理解しておく必要があります。

まとめ

不動産所有会社を設立することによって、個人の所得税の節税や相続に対しる対策を取ることが可能です。

所得税と法人税を比較してどの程度の節税が見込めるか、相続が発生した場合、相続税はどれくらいかかるのかなど、しっかりと把握し個人で所有しているよりもメリットが大きい場合には、不動産所有会社の設立も検討されてはいかがでしょうか?

相続対策のための不動産の活用、不動産管理会社設立の判断などで迷った場合には専門家に相談してみましょう。