たくさんの資産を保有されている方は、相続が発生した際のことを考えて対策を検討する必要があります。

相続対策と言えば、真っ先に相続税を抑えるための相続税対策が浮かびますが、それ以外にも遺産分割に対する対策や納税資金の対策なども重要です。

たくさんの資産を保有されている方は、まず、資産の価値を把握し、資産の組換えを行うことで相続対策に役立つ可能性があります。

今回は、資産組換えによる相続対策を考えていきたいと思います。

1.資産組換えとは

不動産投資を行っている方であれば、「資産組換え」という言葉は聞いたことがあるかと思います。

資産組換えは、所有している資産の組み合わせを変更することを言います。

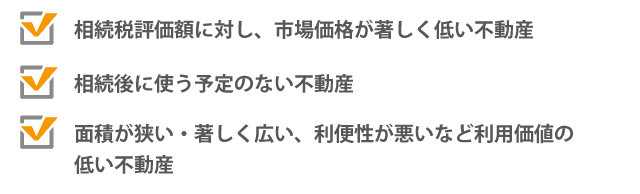

例えば、現預貯金をたくさん所有している方や、以下のような不動産を所有している場合には資産組換えを検討するべきと言えます。

2.資産組換えによる相続税対策

資産組換えによる相続税対策は、所有している財産の組換えによって相続税を抑えるという方法です。

相続税の課税対象となる資産は相続税の計算に用いる評価方法を正しく把握し、評価額を少しでも抑えることができる方法を選択することがポイントとなります。

現金など金融資産を多く保有されている方は、資産組換えを行うことで相続税を抑える対策を取ることが可能です。

2-1.現金を賃貸不動産に変更する資産組換え

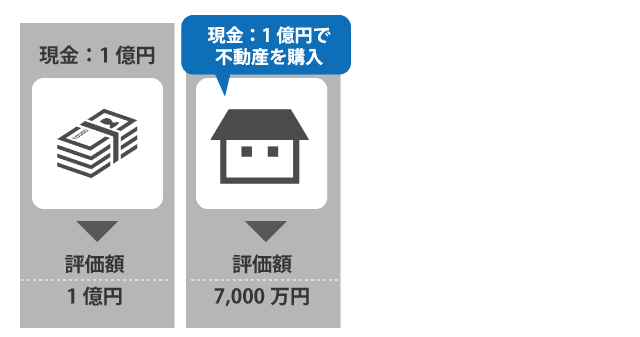

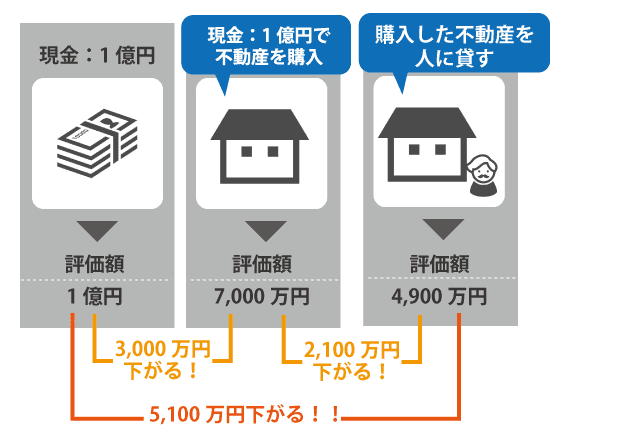

1億円の現金を所有している方が亡くなった場合、相続税の課税対象となる資産の評価額は1億円のままです。

しかし、1億円で建物を購入もしくは建築した場合、その不動産の評価額は1億円にはなりません。

建物の評価は固定資産税評価額を用いて評価されます。固定資産税評価額はおおよそ時価の70%程度となるため、1億円で購入もしくは建築した建物の評価額は7,000万円となります。

つまり、建物を購入もしくは建築することで、3,000万円評価額を下げることが可能となります。

さらに、その建物を人に貸すと、その建物の評価は貸家の評価額となり、7,000万円からさらに30%程度減額され、4,900万円となります。つまり、同じ1億円であっても現金と人に貸している不動産とでは、相続税の課税対象の基となる評価額に5,100万円の差が生じることになります。

⇒戸建て賃貸は相続税と遺産分割どちらにも有効な相続対策って本当?

⇒【誰でも分かる】アパート経営完全ガイド!失敗に繋がるリスクとは?

⇒「住みたい街ランキング」ランク外の賃貸経営は続けるべき?

2-2.更地を賃貸不動産に変更する資産組換え

更地を所有している場合、その土地に賃貸不動産を建築することで、土地の評価額を大きく下げることができます。例えば、評価額が1億円の土地を所有していた場合、更地のままであればそのまま1億円の評価となります。

しかし、その土地に賃貸物件を建築すると、「貸家建付地」となり以下の算出式を用いた評価額が適用されます。

借地権割合はおおよそ60~70%(路線価図で確認することが出来ます)、借家権割合は一律30%となります。

従って、1億円の土地の評価額は、借地権割合が70%ならば7,900万円、借地権割合が60%であれば8,200万円となります。

つまり、更地よりも2,100万円~1,800万円、評価額を下げることが可能となります。更地に賃貸不動産を建築することで、所有している金融資産も減らすことができるため、相続税対策としてとても有効です。

また、建築する資産がないという場合には、更地を売却して賃貸不動産を購入する資産組換えを行うことで最初にご紹介した現金を賃貸不動産に変更する資産組換えを行うことも可能です。

⇒事例① 二次相続対策としての都内での収益不動産(認可保育園)の購入

⇒事例① 中立的な検証を行った結果、収益資産として戸建賃貸物件の建築

⇒保育園の建築も相続対策になる? 保育園の建築と相続対策

3.遺産分割や納税資金を見据えた資産組換え

資産組換えは相続税対策としても有効ですが、遺産分割や納税資金のためにも効果を発揮することが出来ます。

3-1.不動産は分割が難しい財産

土地や建物は分けることが難しい財産です。しかし、国税庁の調査では相続財産のうちおおよそ4割は土地や建物の不動産であると言われています。

分割が難しいということは、遺産分割協議がスムーズに進まない可能性が高くなるということです。場合によって相続争いに発展してしまう可能性もあります。

相続税を抑えるためには、現金よりも不動産など評価を抑えることが出来る資産に組み替えることが望ましいですが、相続人が複数いる場合には、相続人が分割しやすい形で不動産を準備しておく必要があります。

⇒相続の相談は誰にする? 不動産を相続した場合の相談先は?

⇒相続対策であり争族対策にも有効な遺言書|遺言の種類と特徴、注意点について

⇒相続対策は2次相続まで見据えた対策を。相続対策と2次相続について

3-2.納税資金の確保もポイント

相続税は、相続開始から10ヶ月以内に申告・納税を行います。相続税の納税は現金一括納付が原則となりますので、相続税を納めるための資金の確保も重要です。

不動産は相続税を抑えるためには有効ですが、売却して納税資金に充てるためには、売却しやすい条件の不動産でないと買い手がなかなかみつからないという可能性もあります。

資産組換えを行う際は、売却しやすい条件の不動産への組換えがひとつのポイントとなります。

4.不動産の資産組換えで抑えておくべき譲渡所得に対する特例

相続対策ではありませんが、不動産の買い換えによる資産組換えを行う場合には、譲渡所得に課税される譲渡所得税に対する対策も検討しておく必要があります。ここでは、買い換えによる譲渡益の一部が繰り延べされる特例を簡単にご紹介しておきます。

4-1.事業用の資産を買い換えたときの特例

事業用の資産を買い換えたときの特例は、一定の要件を満たすことによって、譲渡益の一部を将来に繰り延べることが出来るため、現状の譲渡所得税を抑えることが出来るという特例です。

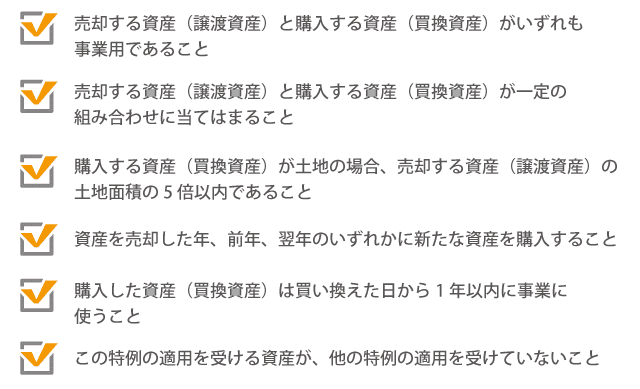

(1)特例適用の要件

特例の適用を受けるためには、以下の要件を満たす必要があります。

他の特例適用要件などは国税庁HPをご確認ください。

国税庁HP「No.3405 事業用の資産を買い換えたときの特例」

⇒事業用資産の買換え特例について

(2)特例適用時の譲渡所得の計算

特例の適用を受けた場合は、以下のいずれかの方法で譲渡所得を計算します。

1:売却する資産(譲渡資産)の譲渡価格≦購入した資産(買換資産)

2:売却する資産(譲渡資産)の譲渡価格>購入した資産(買換資産)

上記で算出された収入から必要経費を差し引いた金額が譲渡所得の課税価額となります。繰り延べされる割合は地方から都心の物件への買換の場合、75%や70%に引き下げられる可能性があるため注意が必要です。

事業用資産の買換の特例についての詳細を下記サイトにて解説しています。

併せてご確認ください。

税理士法人チェスター「事業用資産の買い換えの特例の分かりやすい解説【個人・譲渡所得】」

4-2.自宅不動産を売却した際に適用できる特例

自宅不動産の売却に伴う特例は5つあります。資産組換えを行う際に自宅不動産を買い換えるなど検討している場合には、使える特例は適用するようにしましょう。

ここでは、買い換えに時に適用される2つの特例をご紹介します。

(1)特定のマイホームを買換えたときの特例

特定のマイホームを買い換えたときの特例は、所有期間が10年超の自宅不動産が対象となる特例です。

10年を超えた自宅不動産を売却し、新たな自宅不動産を購入した場合、譲渡益に課税される譲渡所得税を、将来買い換えた自宅を売却するときまで先延ばしにすることが出来ます。

この特例は2019年の12月31日までの売却が対象となります。

(2)マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例

マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例は、自宅不動産の買い換えを行う際に、売却した自宅不動産に譲渡損失が生じた場合には、一定の要件を満たすことで、譲渡損失をその年の他の所得(給与所得や事業所得)から控除してもらうことができるという特例です。

この特例も2019年の12月31日までの売却が対象となります。

併せてご確認ください。

⇒相続不動産を売却した際の税金の計算方法

⇒相続した不動産を売却した際にかかる税金のすべて

特例についても詳しく解説しています。

⇒不動産売却で課税される税金を節税したい。|不動産売却で適用できる特例

⇒自宅売却による譲渡所得が3,000万円控除される「マイホームを売ったときの特例」とは

⇒自宅の売却|売却の流れと覚えておきたい5つの特例

まとめ

資産組換えによる相続対策は、相続税を抑えるための相続税対策と、分割しやすい形に変えることによる遺産分割対策、納税資金を確保することが容易になるようにする納税資金対策などあらゆる角度から資産の組み合わせを見直す必要があります。

資産組換えは正しい方法で行わなければ、意味がないものになりかねません。とくに不動産はある程度、税務に関する知識も必要となります。相続対策として資産組換えを検討されている場合には、専門家に相談して進めるようにしましょう。