「住宅ローンは繰り上げ返済すると良いって聞くけど、本当に繰り上げ返済ってお得なの?」

「繰り上げ返済にデメリットはないの?」

と繰り上げ返済のメリットに半信半疑の方、デメリットが気になっているという方は多いでしょう。

繰り上げ返済は、住宅ローンの返済額を効率的に減らせるおすすめの返済方法です。

ただし、繰り上げ返済にも手数料がかかるなどいくつかのデメリットがあります。

そこで、この記事では繰り上げ返済をするべき理由と、注意すべきデメリットについて詳しく解説していきます。

1.繰り上げ返済とはどんなもの?

「そもそも繰り上げ返済って何?」

と疑問に思っている方もいらっしゃるかもしれません。

繰り上げ返済とは、毎月の返済とは別に、まとまった金額を返済することです。

繰り上げ返済を行うことでローンの返済期間が短くなったり、毎月の返済額が減ったりします。

ローンの返済期間を短くする繰り上げ返済を「期間短縮型」、毎月の返済額を減らす繰り上げ返済を「返済額軽減型」と呼びます。

それぞれの特徴についてはこれから詳しく解説していきます。

2.住宅ローンの繰り上げ返済がお得な理由

「わざわざ繰り上げ返済をする意味ってあるの?」

と疑問に思っている方もいらっしゃるのではないでしょうか。

繰り上げ返済がお得な最大の理由は、元金の返済が進むため支払い総額が減るということです。

住宅ローンを借りると利息が発生しますよね。

毎月のローン返済では、元金を返済しながら合わせて利息も支払うことになります。

しかし、繰り上げ返済は全額が元金の支払いに充てられます。

そのため当初の返済計画よりも利息が減り、ローン返済のために支払うお金も減るのですね。

「元金の返済が進むと利息が減るって、どういうこと?」

と疑問に思った方もいらっしゃるかもしれません。

期間短縮型と返済額軽減型という2種類の繰り上げ返済でそれぞれどのように利息が減るか見てみましょう。

⇒住宅ローンは変動?固定?選ぶべき金利タイプと返済方法を解説

⇒元利均等返済と元金均等返済の違いを解説!お得な返済方法はどっち?

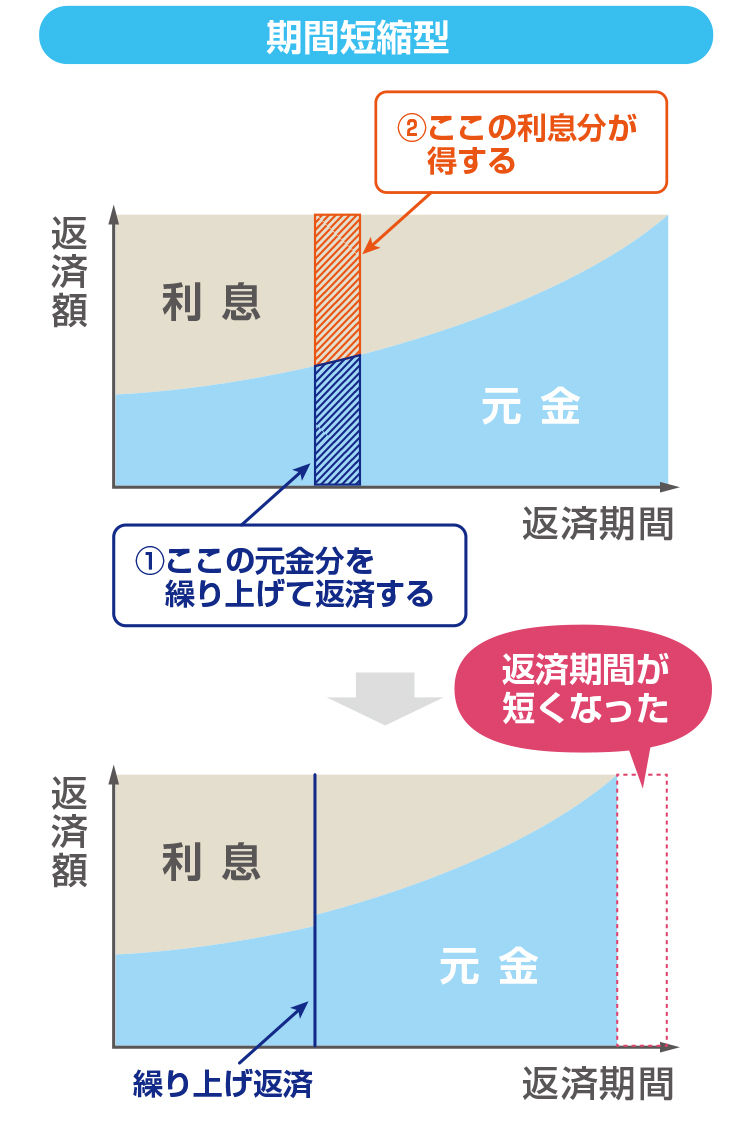

2-1.期間短縮型の場合、返済期間が短くなる

「期間短縮型」という繰り上げ返済を行うと、返済期間を短くすることができます。

繰り上げ返済をした後も月々の返済額は変わりませんが、繰り上げ返済をした分ローンの返済が早く終わるということです。

それに伴って元々予定していた返済期間に生じていた利息を支払わなくて良くなるのですね。

期間短縮型で実際にどれくらい支払いを減らすことができるのか、シミュレーションしてみましょう。

例えば、3,000万円の住宅ローンを金利2.5%、返済期間35年で借りているとします。

この場合、利息の総額はおよそ1,504万円にもなり、支払い総額は4,504万円となります。

しかし、100万円の繰り上げ返済をすると、返済の時期によって支払いの総額は次のようになり、返済期間が短縮されます。

| 繰り上げ返済の時期 | 支払い総額 | 支払いの減少額 | 返済が短縮される期間 |

|---|---|---|---|

| 借入の2年後 | 約4,381万円 | 約123万円 | 1年8カ月 |

| 借入の5年後 | 約4,397万円 | 約108万円 | 1年7カ月 |

| 借入の10年後 | 約4,420万円 | 約84万円 | 1年5カ月 |

| 借入の20年後 | 約4,461万円 | 約44万円 | 1年1カ月 |

| 借入の30年後 | 約4,492万円 | 約12万円 | 10カ月 |

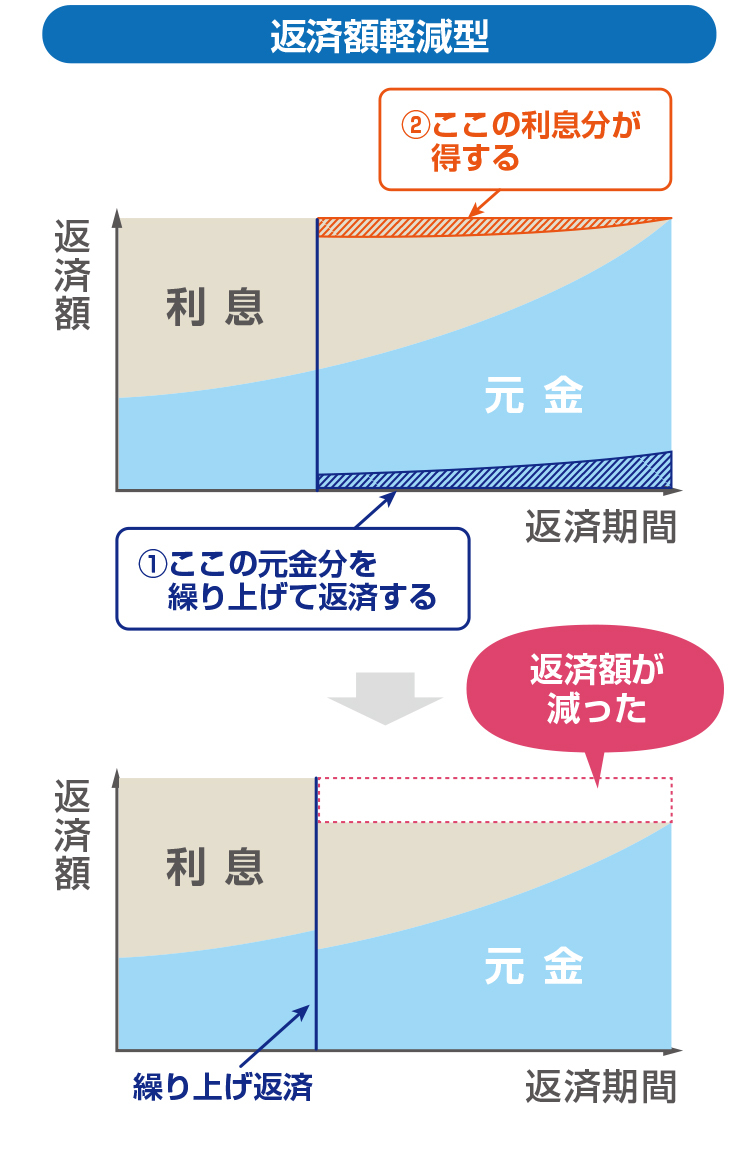

2-2.返済額軽減型の場合、毎月の返済額を減らせる

「返済額軽減型」の繰り上げ返済を行うと、毎月の返済額を減らすことができます。

返済期間は変わりませんが、毎月のローン支払い額が少なくなるのです。

返済額軽減型の繰り上げ返済を行った場合、どれくらい支払い額が減るのかシミュレーションしてみましょう。

先ほどと同じように、3,000万円の住宅ローンを金利2.5%、返済期間35年で借りているとします。

繰り上げ返済をしなければ支払い総額は4,504万円で、毎月のローン返済額はおよそ10万7,000円です。

しかし、100万円の返済額軽減型繰り上げ返済をすると、返済の時期によって毎月の支払い額は次のように変わります。

| 繰り上げ返済の時期 | 支払い総額 | 総支払い額の減少 | 毎月の支払額 |

|---|---|---|---|

| 借入の2年後 | 約4,457万円 | 約47万円 | 約10万4,000円 |

| 借入の5年後 | 約4,462万円 | 約42万円 | 約10万3,000円 |

| 借入の10年後 | 約4,470万円 | 約35万円 | 約10万3,000円 |

| 借入の20年後 | 約4,484万円 | 約20万円 | 約10万1,000円 |

| 借入の30年後 | 約4,498万円 | 約6万円 | 約9万円 |

返済額軽減型の繰り上げ返済では完済までの期間は変わりません。

しかし繰り上げ返済を行った部分に対して発生するはずだった利息が減り、毎月の返済額も小さくなります。

3.注意しておきたい繰り上げ返済のデメリット

「繰り上げ返済にデメリットはないの?」

と気になった方もいらっしゃるのではないでしょうか。

たしかに繰り上げ返済を行う前に注意しておくべき点はあります。

ここでは、注意しておきたい繰り上げ返済のデメリットをご紹介していきましょう。

3-1.金融機関によっては手数料がかかる

金融機関によっては、繰り上げ返済に手数料がかかってしまうことがあります。

手数料で損をしてしまったということがないよう、事前によく確認しておきましょう。

ちなみに、手数料のかかる金融機関でもインターネットで手続きをすれば手数料が無料になるケースもあります。

3-2.住宅ローン控除が最大限に活用できなくなる

繰り上げ返済をすると、住宅ローン控除が最大限に活用できなくなることがあります。

住宅ローン控除は、年末の住宅ローン残高の1%(最大40万円まで)が所得税から控除されるという仕組みです。

住宅ローンの残高を繰り上げ返済で減らすと、この住宅ローン控除も減ってしまうのです。

住宅ローン控除を最大限に利用したいという方は、住宅ローン控除が受けられなくなる住宅購入後11年目もしくは14年目に繰り上げ返済をすると良いでしょう。

ただし、住宅ローン控除期間でも繰り上げ返済をした方がお得になるケースもあります。

一般に金利が高い場合には繰り上げ返済を優先的に行った方が負担は減らせるといえます。

しかし住宅ローンを借りている条件によっても住宅ローン控除と繰り上げ返済のどちらを優先すべきかは変わってくるため、迷っている方は住宅ローンを借り入れている金融機関に相談してみると良いでしょう。

また住宅ローン控除の対象となるのは、返済期間が10年以上残っている場合のみです。

そのため期間短縮型の繰り上げ返済をして、残りの返済期間が10年未満になってしまうと住宅ローン控除を受けることができないことにも注意しておきましょう。

4.まとめ

繰り上げ返済は、住宅ローンをお得に返済するために有効な返済方法だといえるでしょう。

手数料がかかってしまうといった注意点もありますが、繰り上げ返済をすると元金を効率的に減らすことができ、利息分の支払いまで減ることになります。