住宅ローンには大きく分けて3つの金利タイプと、2つの返済方法があります。

「自分にはどの金利タイプが合っているのかな?」

「返済方法にも2つの種類があるって聞いたけど、どういうことなんだろう……」

住宅ローンを借りるに当たってこのような疑問を抱いていらっしゃる方も少なくないのではないでしょうか。

住宅ローンには3つの金利タイプと2つの返済方法があり、初めて借りる方には少し仕組みが複雑で分かりづらいかもしれませんね。

しかし、ご安心ください。

この記事では、住宅ローンの3つの金利タイプと「元利均等返済」と「元金均等返済」という2つの返済方法について分かりやすく解説していきますよ。

1.住宅ローンの3つの金利タイプ

まずは金利タイプについて大まかな内容をチェックしましょう。

住宅ローンの金利は大まかに以下の3種類に大別されます。

それぞれどのようなものか分かりやすく解説していきましょう。

1-1.変動型金利

「変動型(変動型金利)」の住宅ローンは、簡単にいえば「市場の金利変動の影響を受けて金利が変動する」というものです。

変動型は他の2種類の金利タイプに比べ当初の利率が低く設定されている傾向にあります。

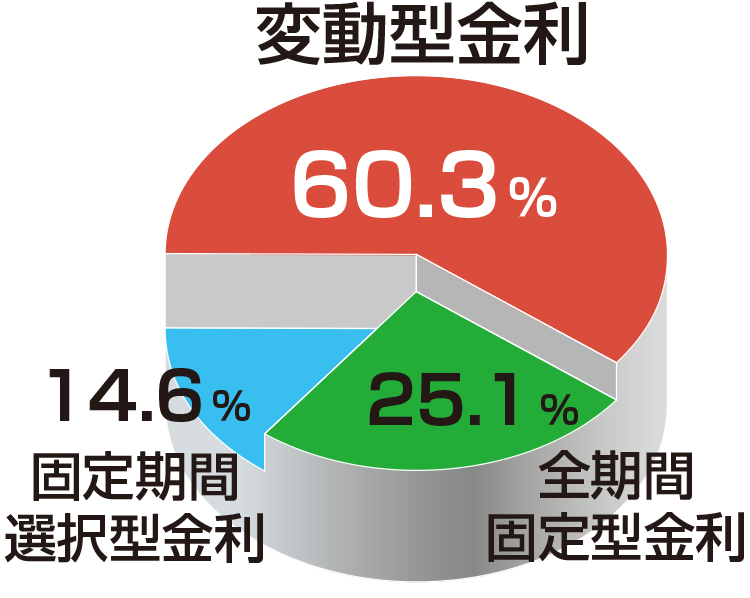

借り入れ当初は非常に低金利で借りられるため「返済額を抑えたい」という方に人気で住宅金融支援機構の調査データによれば住宅ローン利用者の約6割が変動型を選択しています。

〈住宅ローン利用者の金利タイプ別の割合〉

ただし将来景気の変動によって金利が上昇してしまう可能性があるのも事実です。

金利が上昇しても返済が続けられる余裕があるかしっかりと考えて選択する必要がありますね。

1-2.全期間固定型金利

「固定型金利(全期間固定型金利)」の住宅ローンはその名のとおり返済期間中ずっと金利が一定です。

市場の金利がどれだけ変化しようと契約時の金利がずっと適用されるので、完済までの見通しが立てやすいというメリットがあります。

契約時の計画に基づいて堅実に返済をしていきたいという方に向いているといえるでしょう。

一方で変動型金利に比べて金利が高く設定されている傾向にある点には注意が必要です。

1-3.固定期間選択型金利

「固定期間選択型(固定期間選択型金利)」は5年、10年、15年など契約時に決めた一定期間は固定金利で返済を行い、その後は変動型金利に移行するというものです。

いわば全期間固定型金利と変動型金利の「良いとこ取り」といえる金利タイプですね。

お子さまの独り立ちなど、一定のタイミングまでは当初の返済計画に忠実に堅実に返済を続けたいという方に向いています。

ただし固定期間が終了した後には景気の変動によって金利が上がってしまう可能性もあります。

なおここでは「固定期間選択型」と呼んでいますが金融機関によって「固定金利選択型」や「固定金利期間選択型」など、呼び方がやや異なる場合があります。

少し混乱してしまいそうですが、基本的に同じようなシステムのことを指しているのでご安心くださいね。

2.金利タイプは返済期間に応じて決めよう

「金利の種類は分かったけど、具体的にはどうやって選んだら良いの?」

と迷ってしまいますよね。

どの金利タイプを選ぶかは、返済期間によって決めるのが良いでしょう。

2-1.返済期間が10年以下なら変動金利

5年~10年程度と、返済期間を短く設定できるなら変動金利を選択すると良いでしょう。

短期間であれば、景気の変動の影響を受ける金利の上昇リスクもその分低いと考えられます。

低金利のうちに早々に返済を終えれば総返済額を抑えて住宅ローンを完済できますよね。

また、住宅ローン控除などのメリットも享受できる可能性があります。

「変動金利でないと毎月返済ができないかも……」

という方は現時点で住宅購入を見送り、まずは貯蓄して自己資金を増やすようにしましょう。

変動金利は、将来的に別の住宅ローンへの借り換えや繰上げ返済を検討している方に向いている金利タイプです。

⇒住宅ローンの繰り上げ返済がお得な理由を解説!デメリットはない?

2-2.返済期間が10年以上なら固定型か固定期間選択型も検討

返済期間が10年以上になるようであれば、全期間固定金利型か固定期間選択型も選択肢に入れてみると良いでしょう。

市場が低金利(マイナス金利など)のときは、固定金利の利率は変動金利と大差ないケースもありえます。

時間をかけて手堅く返済していくことを検討してみるのも有効かもしれません。

3.住宅ローンの返済方法は返済計画に応じて選ぼう

住宅ローンは、金利だけでなく「返済方法」を決める必要もあります。

「返済方法って? 金利の他にも選ばなきゃいけないことがあるの……?」

と疑問に感じる方もひょっとしたらいらっしゃるかもしれませんね。

実は住宅ローンには「元利均等返済」と「元金均等返済」という二種類の返済方法があります。

3-1.毎月の返済額が変わらない「元利均等返済」

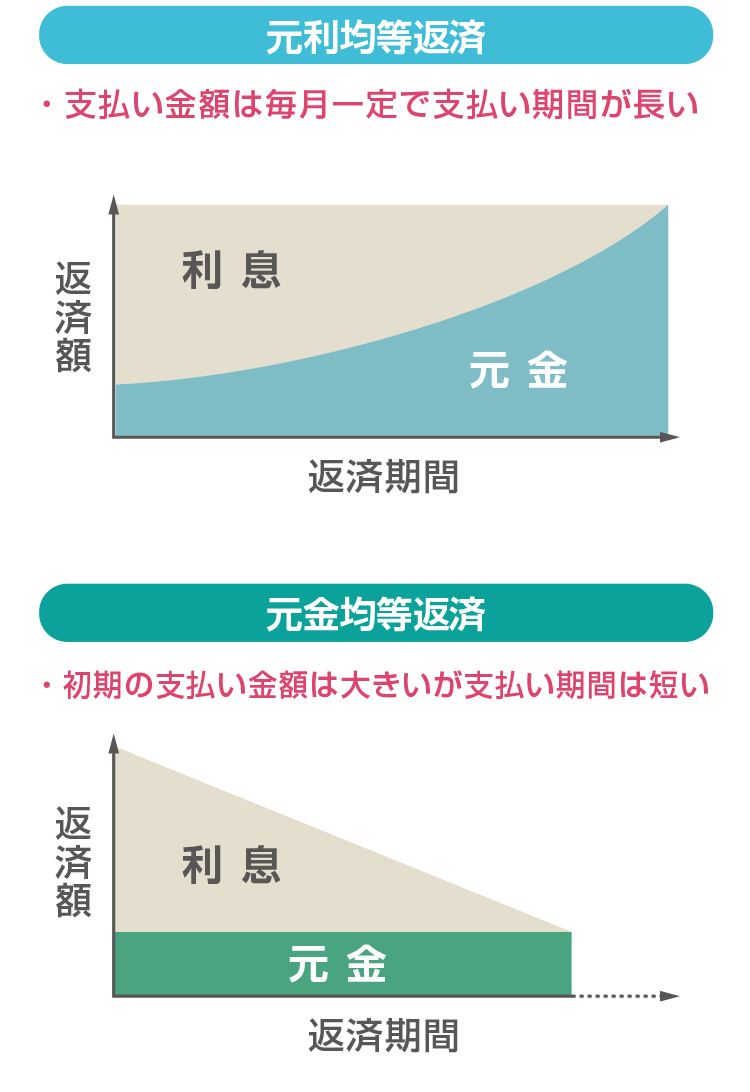

元利均等返済とは毎月同じ返済額を支払っていく方法です。

住宅ローンを借りている期間中の返済額が変わらないため、返済計画が立てやすいというメリットがあります。

3-2.返済額が徐々に減っていく「元金均等返済」

毎月返済額が一定の元利均等返済に対し、徐々に月々の返済額が減っていくのが元金均等返済です。

この説明だけでは、

「一体どういうことなんだろう……?」

と首を傾げたくなってしまいますよね。

そこで、次は2つの返済方法を比較した上でどちらを選ぶべきかについてご説明していきましょう。

3-3.返済方法は今後の資金計画や借り入れ時の経済状況で決めよう

「元利均等返済と元金均等返済、一体何が違うの……?」

と混乱してしまっている方もいらっしゃるでしょう。

一言でいうと、元利均等返済は「元金と利息」を合計した額を毎月均等に返済する方法です。

一方、元金均等返済は「元金」を毎月均等に返済する方法です。

この2つの支払い方法を図で比べると以下のようになります。

元利均等返済は月々の返済額は一定で安心ですが、その分元金が減っていくスピードが遅いため返済期間は伸びてしまいます。

一方、元金均等返済は元金が減るスピードが速いため徐々に返済額が減っていきますが、最初の負担額が大きいというデメリットがあります。

⇒元利均等返済と元金均等返済の違いを解説!お得な返済方法はどっち?

4.金利タイプと返済方法のおすすめのベストな組み合わせは?

ここまで3つの金利タイプと2つの返済方法についてご説明してきました。

それぞれにメリットやデメリットがあることはお分かりいただけたでしょう。

それぞれをどのように組み合わせるのかは、今後のライフプランや経済状況によって決める必要があります。

住宅購入のタイミングは人それぞれ異なるものですが、結婚や出産などで今後家族が増える状況の方が多いのではないでしょうか。

そのような事情で今後出費が増える可能性がある人には「全期間固定型金利」と「元金均等返済」の組み合わせがおすすめです。

5.まとめ

住宅ローンを契約する際には、「金利」と「返済方法」を選ぶ必要があります。

「変動型金利」「全期間固定型金利」「固定期間選択型金利」という3つの金利タイプと「元利均等返済」「元金均等返済」という2つの返済方法にはそれぞれのメリットとデメリットがあります。

「少しでも返済額を減らしたい……」

「返済期間が長くなっても確実に返済していきたい……」

といったように、今後のライフスタイルや経済状況に合わせて組み合わせを考えるといいでしょう。

⇒知らないと損をする?住宅ローンの選び方7つのチェックポイント!

⇒フラット35とはどんな住宅ローン?メリット・デメリットを簡単解説!

⇒住宅ローンを組めば生命保険はいらない?団信とフラット35を解説

⇒夫婦で家を買うならペアローンはおすすめ?収入合算との違いを解説

⇒親子リレーローンとはどんなローン?メリットや注意点を知りたい!

⇒40代で組む住宅ローン

⇒頭金0円で住宅ローンは組める?頭金の相場と確保の方法を徹底解説

⇒住宅ローンを組めば生命保険はいらない?団信とフラット35を解説

⇒住宅ローンの保証料は無料のものを選ぶべき?保証料の仕組みと注意点

⇒住宅ローンに保証人は原則不要!例外として必要となる3パターンとは