2019年6月に「老後資金として公的年金以外に夫婦で2000万円が必要」ということを金融庁が発表したことが話題となり、このような不安を抱えている方が大勢いらっしゃるかと思います。

「私の定年後の老後資金はいくら必要なのか」

「老後資金を貯蓄したいけど間に合わない」

老後資金の貯め方は貯蓄・保険・個人年金など、沢山の方法があります。

ただ、長期的に老後資金を確保するなら、不動産投資がおすすめです。

今回は老後資金シミュレーションや、老後資金を不動産投資で準備する方法を解説していきます。

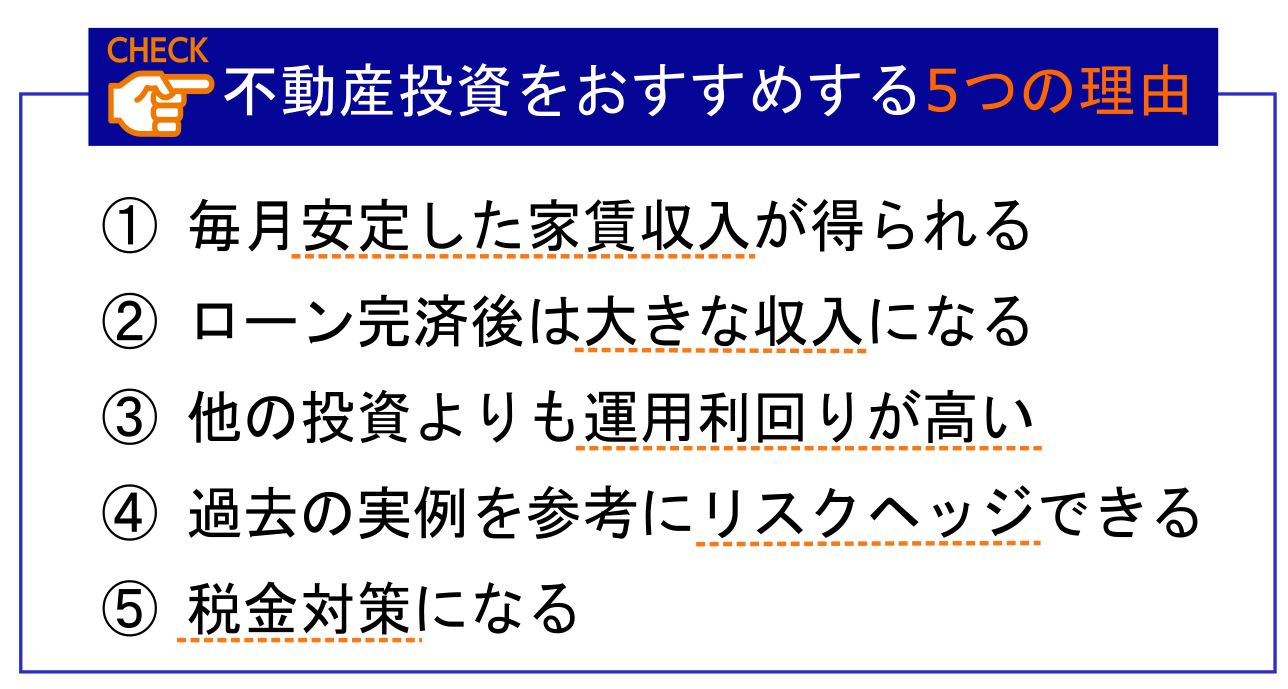

1.老後資金は貯蓄よりも不動産投資がおすすめ

老後資金の準備は、貯蓄・保険・個人年金の積み立てなどもありますが、不動産投資で運用し、手堅く準備するのがおすすめです。

FXや株式は価格の変動などの予測ができないリスクが伴いますが、不動産投資は長期的な安定収入になるうえ、運用利回りが高いというメリットがあります。

貯蓄や退職金などを投資すれば、ローンを組む必要はなく、仮にローンを組んでも完済すれば生活の基盤を作ることができます。

不動産投資は税金対策としても利用できるため、過去の実例を元にリスクヘッジすれば手堅い投資と言えるでしょう。

⇒なぜ不動産を購入すると相続対策に有効なのか。不動産購入による相続対策について

⇒不動産を税金対策として活用するメリット・デメリット

⇒不動産投資とは?不労所得以外の3つのメリットと成功のコツ

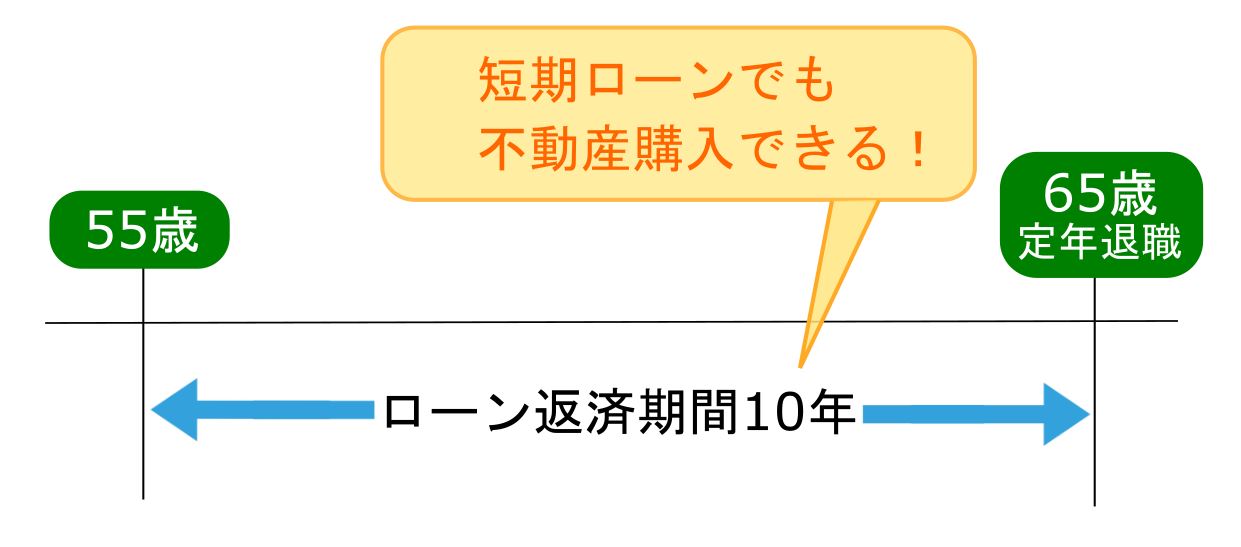

1-1.不動産投資はなるべく早く始めるべき

老後資金を不動産投資で運用して準備するなら、なるべく早く始めるべきです。

これは定年退職の時期にローン完済できれば「支出」を大幅に抑えることができ、結果的に老後資金を多く貯められる為です。

定年退職前は安定した給与所得があるため生活は可能、定年退職後にローン支払いで悩まされることはありません。

不動産投資は将来的に修繕費用なども発生するため、なるべく早く始めてローン完済を目指すことが大切です。

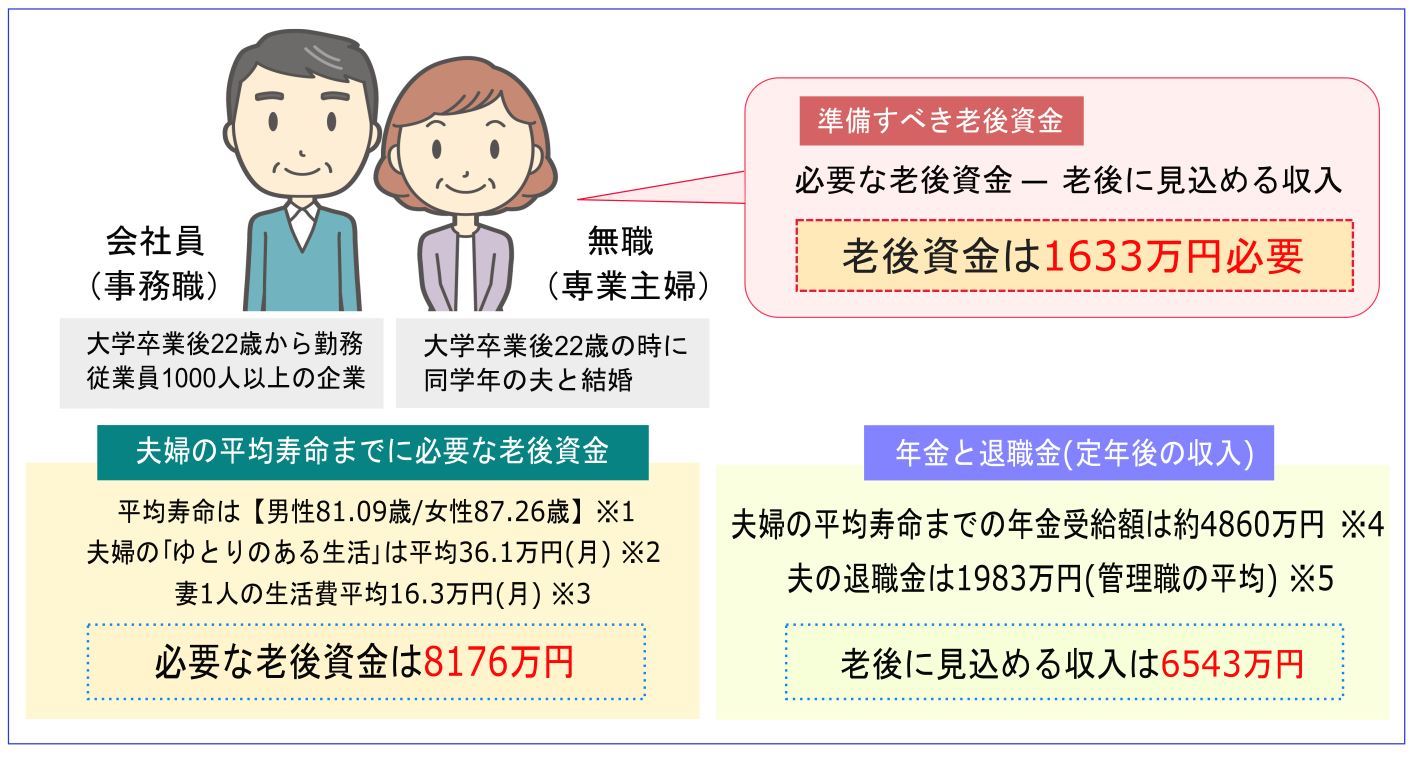

2.老後資金はいくら必要?貯蓄すべき金額をシミュレーション

そもそも、老後資金はいくら必要なのでしょうか?

金融庁が発表した報道を見て、老後資金で不安になっている人は多いかと思います。

実際に老後資金がいくら必要なのか、定年後から平均寿命までに夫婦が必要な資金の目安をシミュレーションしてみましょう。

今回は「老後にゆとりのある生活をする」というテーマを元に、各省庁発表のデータを集めました。

※1 厚生労働省平成29年「簡易生命表の概況」より抜粋

※2 公益財団法人 生活保険文化センターの意識調査より抜粋

※3 総務省統計局 平成20年「家計調査報告」より抜粋

※4 スルガ銀行公的年金受給額シミュレーションを参考(千円以下割愛)

※5 厚生労働省 平成30年就労条件総合調査より抜粋

年金の受給額は、年金を支払った期間・国保なのか社保なのか・企業の規模などでも大きく変わってきます。

今回は公益財団法人生活保険文化センターの意識調査で発表されている「ゆとりのある生活」の金額を基にシミュレーションしています。

同じデータの「最低日常生活費(月22.1万円)」で試算すると、この夫婦のケースであれば黒字にすることはできます。

ただ自営業を営む夫婦の場合、夫婦の年金受給額3,039万2700円・退職金0円となるため、

「最低日常生活費(月22.1万円)」に当てはめて考えても、老後資金で約2,434万円の赤字となります。

2-1.現実的に2,000万円不足する可能性はある

「公的年金以外に老後資金は2000万円必要」という問題が、リアルな数字であるということはお分かりいただけたかと思います。

今回の試算はあくまでモデル例を平均値に当てはめたシミュレーションのため、全員に当てはまるわけではありません。

あなたの属性・貯蓄額・年金受給額にあわせて、老後資金がいくら必要なのかを確認することが重要です。

ただ「老後資金が不足する可能性がある」ということは、しっかり覚えておきたいですね。

3.老後資金を不動産投資で貯める!運用シミュレーション

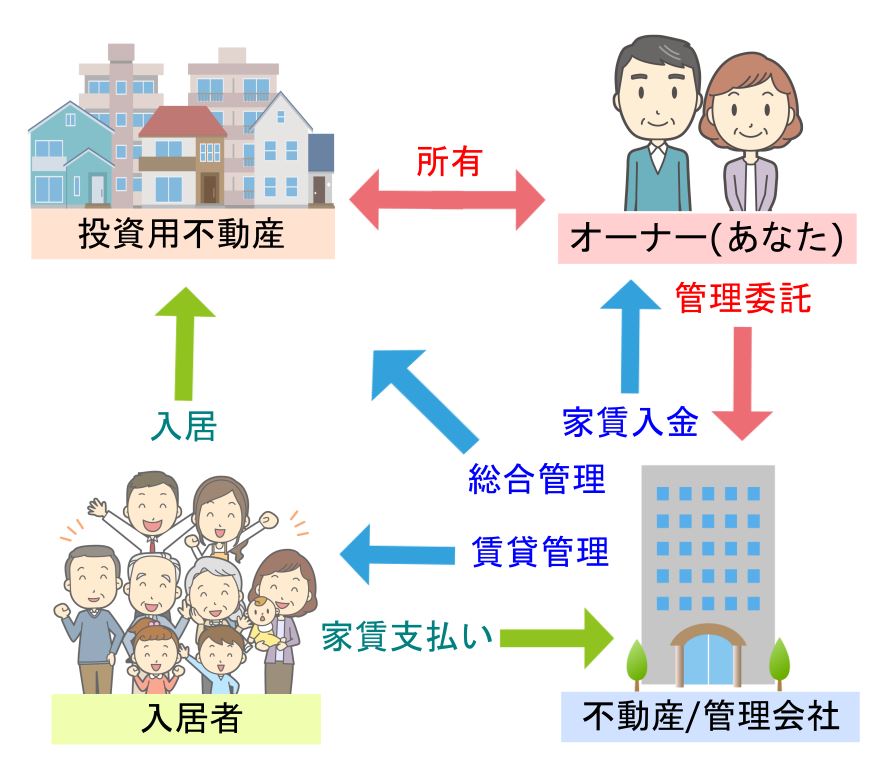

不動産投資とは、投資用不動産を購入し、人に貸して運用することを指します。

投資用不動産はワンルームマンション・アパート・オフィスビル・一軒家など、様々な選択肢があります。(今回は参考までにワンルームをメインにみていきます。その他の選択肢について詳しく知りたい方は、お問い合わせ下さいませ。)

ローンを組んで投資用不動産を購入するのが一般的ですが、貯蓄や退職金を購入資金の一部に充填することも可能です。

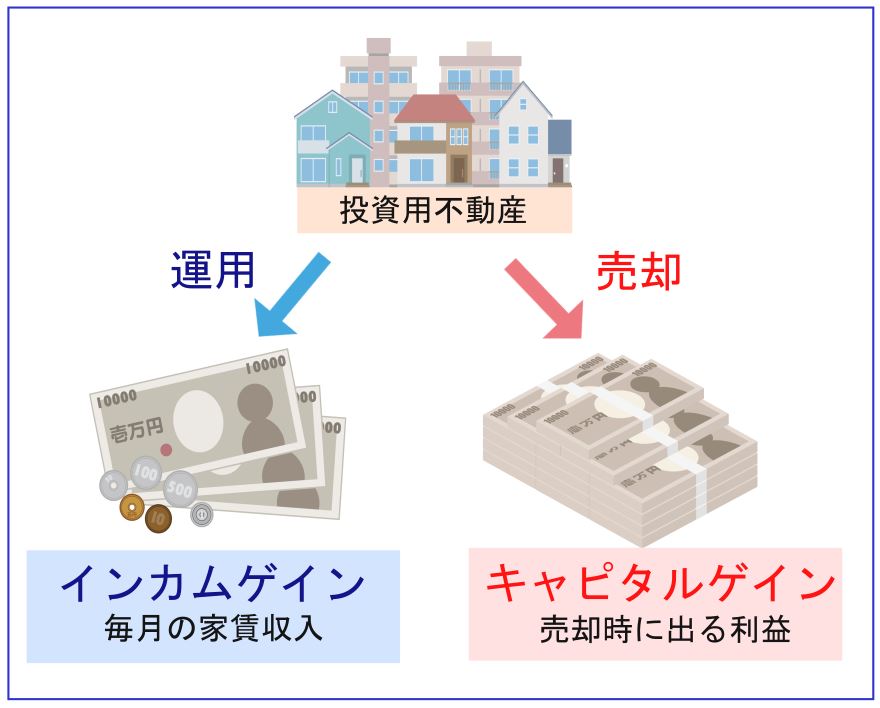

不動産投資は基本的に家賃収入(インカムゲイン)を得ることで、長期的な安定収入が期待できます。

また投資不動産を資産価値が高くなったときに売却(キャピタルゲイン)すれば、投資金額に上乗せして利益を得ることもできます。

⇒5種類の不動産投資対象別に見る相続税の節税効果シミュレーション

⇒高層マンションによる相続対策

⇒個人より法人名義で所有する方が得?不動産所有会社設立のメリットとは

⇒不動産オーナーは法人化を検討すべき|法人化による相続対策について

⇒駐車場経営による土地活用 メリット・デメリットから注意点まで

⇒選手村マンション「晴海フラッグ」は投資用としては買いか?

3-1.不動産投資で老後資金はいくら貯まる?

不動産投資を行った場合、実際どのくらいの老後資金が見込めるのでしょうか?

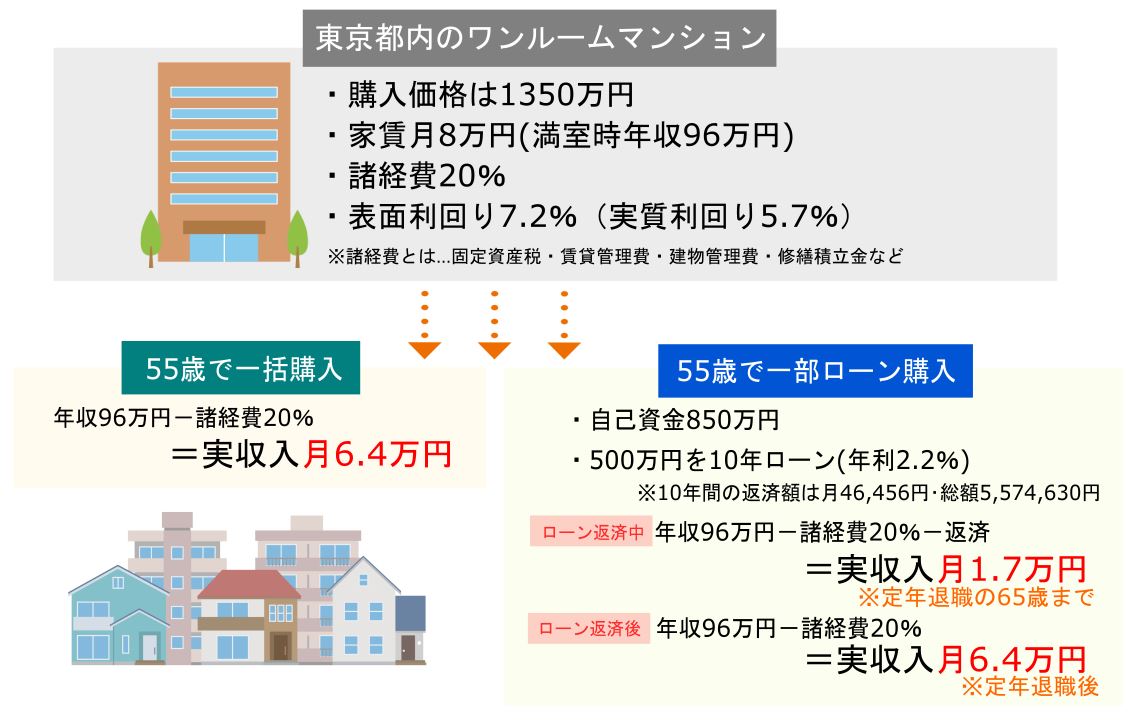

先ほどの夫婦の老後資金シミュレーションのケースの場合、不足しているのは1,633万円となりました。

無理なくカバーするためには、1,633万円÷22.26年(妻の平均寿命まで)=年間73.36万円(月6.1万円)の利益を出せば良いという計算になります。

月6.1万円の現金を不動産投資と運用で得ると仮定して、以下のシミュレーションをしました。購入時のご年齢は、55歳としています。

今回1,350万円の不動産投資をして月6.1万円以上の家賃収入を得ることをシミュレーションしましたが、売却価格の考慮やリスクやデメリットなどを一切考えていません。

不動産投資は計算通りにはいかないリスクやデメリットも伴うため、始める前に知っておかないと得たい利益を得られない可能性もあるので注意が必要です。

ちなみに「利回り」という聞きなれない言葉が何度か出てきましたが、これは不動産投資で収益がどれくらい見込めるかを判断するための数字です。

4.不動産投資のリスクやデメリットを知っておこう

老後資金を不動産投資で準備をするのは沢山のメリットがありますが、もちろんリスクやデメリットも伴います。

何も知識がないまま素人が不動産投資をすると、赤字経営になることも十分考えられますのでしっかりと把握しておきましょう。

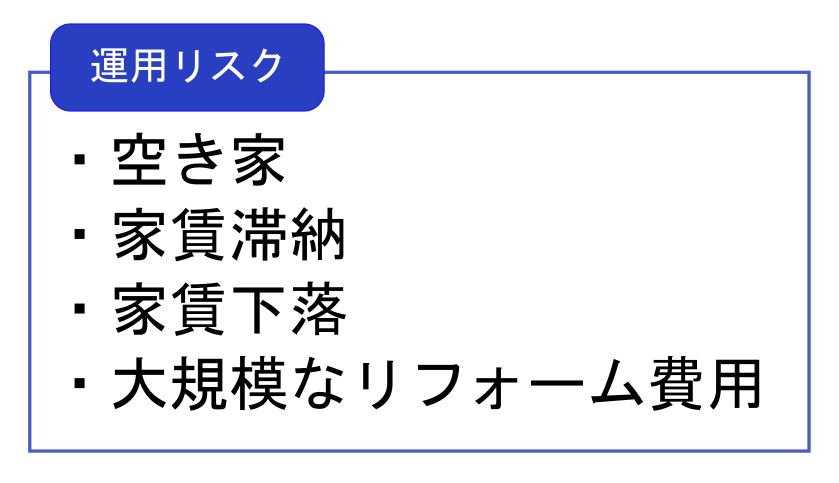

4-1.運用リスク

空き家や家賃滞納が発生すると、その期間の家賃収入が0円となります。

収入が復帰するまでの期間も見えないうえ、仮にローン返済期間中であれば自腹で支払う必要や、返済が滞ってしまう可能性があります。

また、物件周辺の賃貸需要や築年数によって、家賃下落も考えられます。

他にも経年劣化や、家賃下落を食い止めるためのリフォーム費用も発生します。

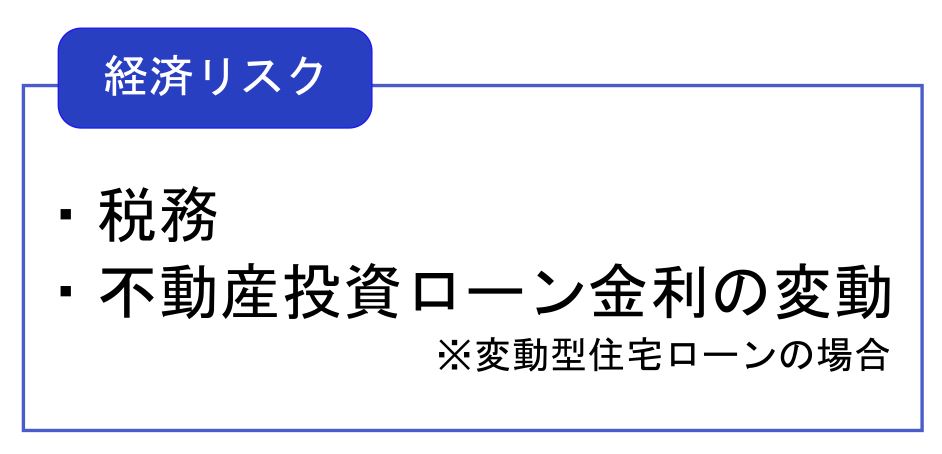

4-2. 経済リスク

投資用不動産購入時には取得税、運用中は固定資産税、売却時は譲渡所得税などが課せられます。

仮に銀行から借入をして不動産投資をした場合、返済期間が長くなれば長くなるほど金利(利息)は多額になります(一括購入では関係なし)。

変動型金利のローン契約をした場合、金利が上がってしまうと返済金額が高くなり、その分返済期間が長くなる可能性もあります。

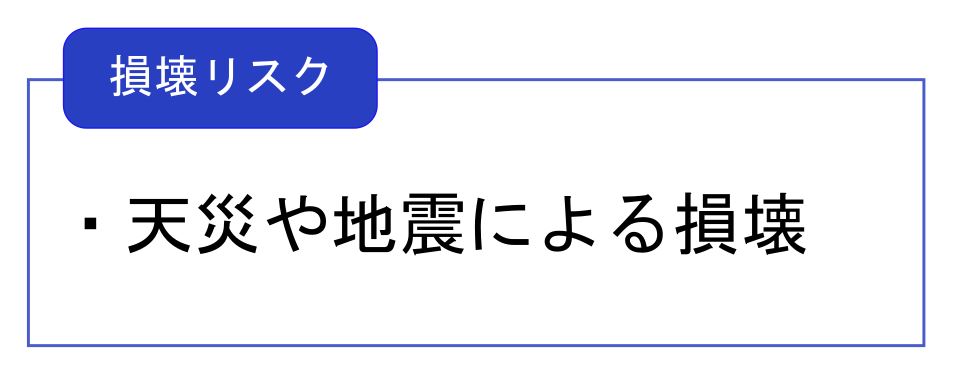

4-3. 損壊リスク

不動産投資では地震や災害などによる建物の損壊の可能性もあり、万一に備えて保険加入などで準備をしておかないといけません。

近年日本列島では地震や台風などの災害が多発しており、一部損壊はもちろん全損壊の可能性も0%ではありません。

⇒ワンルームマンション投資は100%儲からない?失敗事例の嘘と本当

⇒【一棟マンション投資完全ガイド】他の投資と利回り・リスクを比較!

⇒一括借上げの特徴|2つのリスクと4つの注意点

5.老後資金を不動産投資で準備するならプロに相談

本やセミナーなどで不動産投資の勉強はできますが、生きた情報を得ることは中々難しいです。

老後資金を不動産投資で準備するなら、過去の事例やリスクヘッジを熟知しているプロに相談するのが一番!

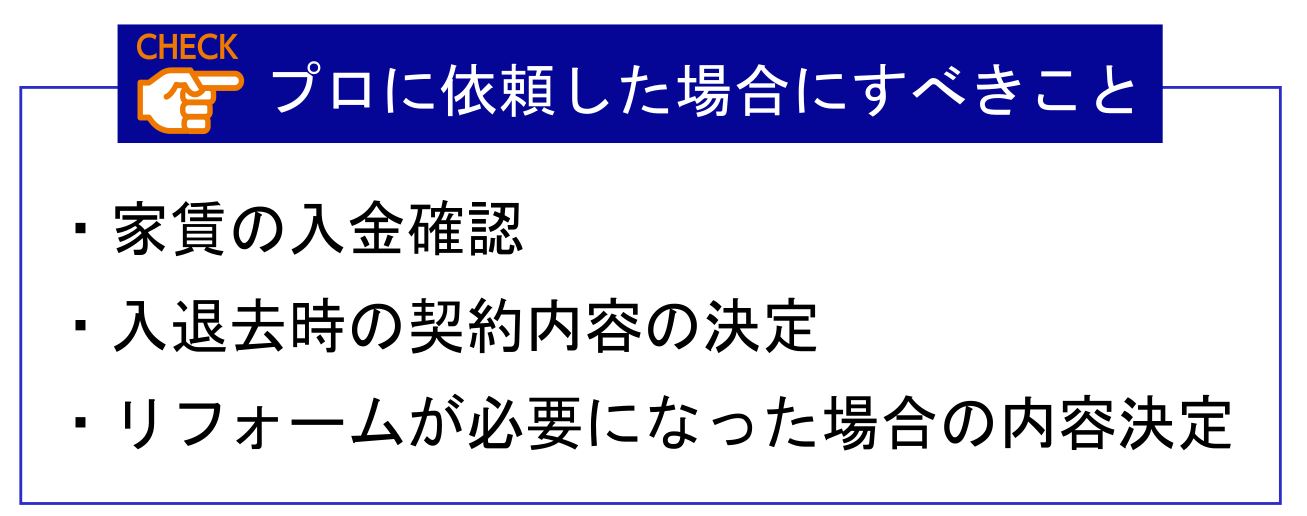

仮にプロに不動産投資の管理を依頼した場合、自分でやるべきことは以下のフローくらいなので管理で悩まされることもまずないでしょう。

毎月すべきことは家賃の入金確認だけ。あとは入居・入居中・退去の時期に少し手続きが必要になる程度ですね。税務申告を行う場合にも、プロに依頼した場合には、毎月の収支計算書を発行してもらえるので集計が楽になります。

⇒【優良企業厳選】おすすめ不動産投資セミナーと悪徳業者の見分け方

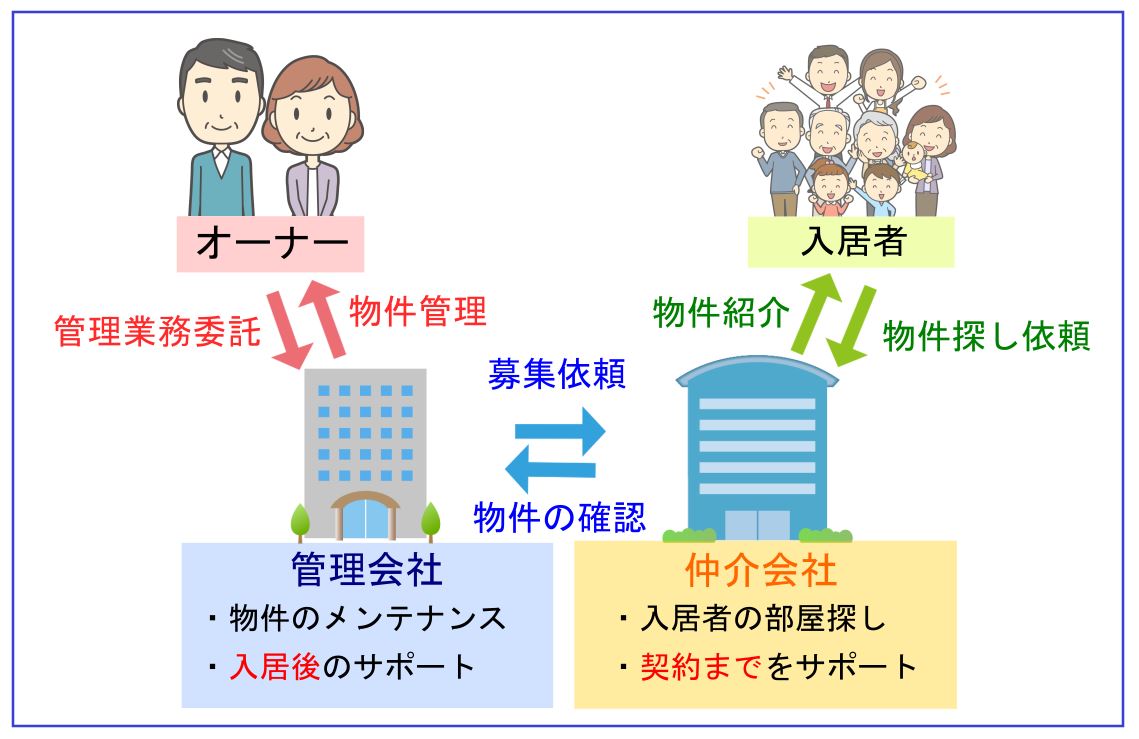

5-1.不動産業者選びはとても大切

「不動産業者ならどこの不動産会社でも良い」というわけではなく、不動産業者選びも非常に大切になります。

ただ「不動産業者」と言っても大きく分けると「管理会社」と「仲介会社」があり、それぞれ業務内容に違いがあります。

オーナーのあなたが不動産投資で管理業務を委託するなら「管理業務を行う不動産会社」となりますが、管理と仲介の両方を行っている不動産会社を選ぶことをおすすめします。

この方が無駄な工程が省けるため、スムーズな不動産投資と運用が始められます。

ただし「管理と仲介の両方を行っている=優良な不動産会社」とは限りません。

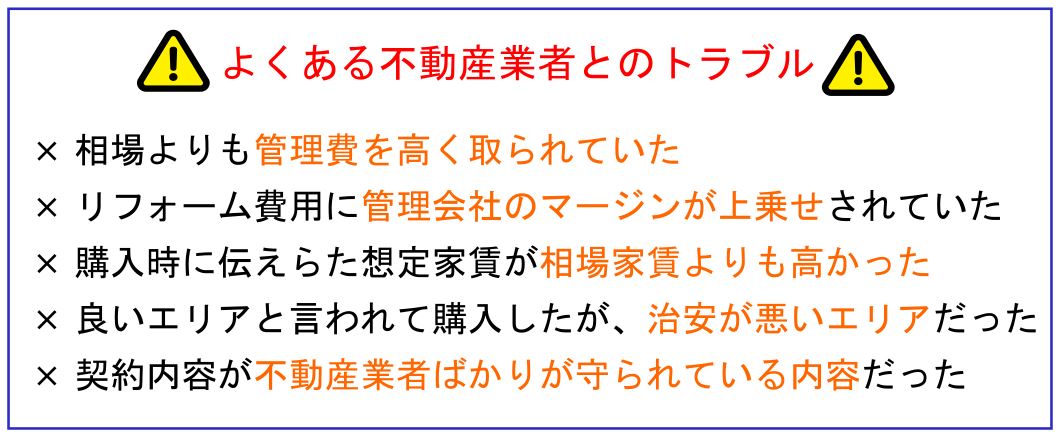

全く不動産投資を知らない人が不動産業者の選定を誤り、このようなトラブルが多発しています。

このようなトラブルを避けるためにも、購入・管理を任せる不動産業者は物件の選定と同じくらい大切なのです。

弊社は各種メディアやマスコミでも紹介されている、相続専門のチェスター税理士事務所

のグループ会社です。

不動産の仲介業務(購入サポート)と管理業務の両方を行っており、投資用物件購入の際には老後資金を見越した運用のサポートもさせていただきます。

税理士事務所系列の強みを生かし、お客様の資産保全や将来的に発生する相続対策もトータルでアドバイスが可能ですので、まずはお気軽にご相談ください。

⇒【地方・海外】終の棲家をその地に決めるメリットとデメリットとは

⇒老後は今のマンションに住むべき?それとも売却するべき?

⇒厳選23サイト!不動産一括査定サイト比較ランキングとおすすめポイント