不動産投資による相続税対策を考えている方は必見です。

2015年1月1日より相続税法が改正され、基礎控除額の縮小により実質的に相続税が増額されました。相続税の節税対策が関心を寄せる中、不動産投資が相続税対策として効果のあることをご存じでしょうか?不動産投資には実にさまざまな方法がありますが、今回は不動産投資対象別に節税効果をシミュレーションしてみます。

1.なぜ不動産投資が相続税の節税効果があるのか?

相続税額の大まかな考え方は下記になります。

![]()

不動産投資がなぜ相続税の節税効果があるのかを計算式の項目ごとに見ていきます。

1-1.課税の対象となる財産額

課税の対象となる財産額は、「プラスの財産」から「マイナスの財産」を控除した金額のことをいいます。「プラスの財産」は、現金、預金、金融商品(株式、社債、投資信託、保険など)、不動産(土地、建物)などです。「マイナスの財産」は、借入金、買掛金、税金、葬式費用などです。

![]()

プラスの財産である現金・預金などは時価で評価されますが、不動産(土地、建物)は下記のように時価より下げられて評価されます。結果として、不動産は他の財産で保有するより相続税が安くなります。

1-1-1.土地評価額

土地は、市街地の場合は路線価方式、市街地以外の場合には倍率方式で評価されます。

路線価方式で評価された場合、地価公示価格の約80%の価格になります。また、その土地に建物を建て賃貸すると貸家建付地評価となり、土地評価額は約20%(借地権割合×借家権割合)下がります。さらに、小規模宅地等の特例を使うことが可能であれば、そこから50%下がります。

倍率方式で評価された場合、固定資産税評価額に対して、地区と土地の種類ごとで定められている倍率を乗じて評価額を計算します。

1-1-2.建物評価額

建物評価額は固定資産税評価額が使われ、一般的に建築費の50%~60%の評価になります。さらに建物が賃借されている場合、建物評価額は30%(借家権割合)下がり、賃貸されていない建物に比べて70%の評価になります。

1-2.基礎控除額

2015年の相続税改正前

![]()

2015年の相続税改正後

![]()

と4割減額され、結果として相続税額の増税となりました。

⇒相続税増税対策としての不動産の有効活用方法

1-3.相続税率

法定相続人の受取相続金額(基礎控除額控除後)によって税率が定められています。受取相続金額が高額になるほど、税率も高くなります。

2.不動産投資の種類

2-1.区分マンション:ワンルームマンション

区分マンションは、建物全体の管理はマンション管理会社が行ってくれます。そのため、自分が所有している部屋の管理を不動産管理会社に任せれば、手間をかけずに賃貸経営ができます。

2-2.区分マンション:タワーマンションの高層階

タワーマンションは、20階以上の住居用の超高層建築物と一般的にされていますが、明確な定義・条件はありません。都心部に立地する場合が多く、眺望の良さも高付加価値の要因の一つのため、高層階の部屋ほど販売価格(プレミア価格)が高くなります。こちらも賃貸する場合には、管理を不動産管理会社に任せることができます。

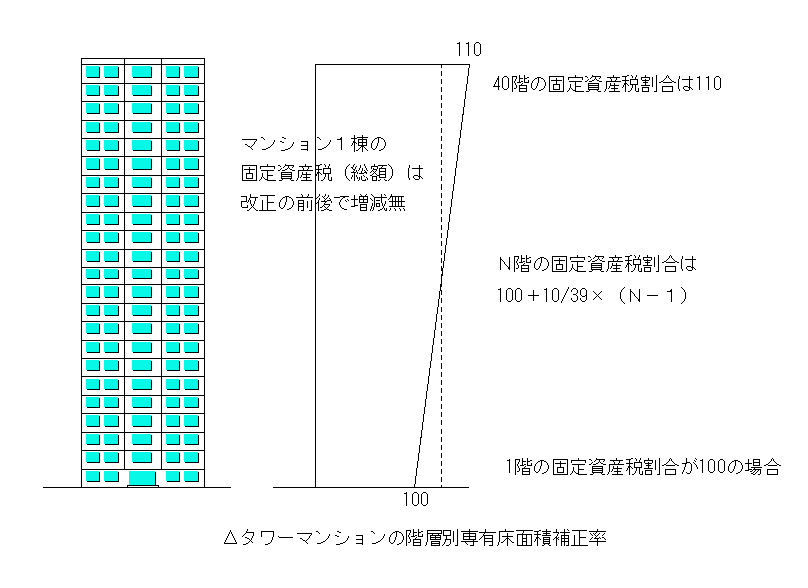

2-2-1.相続税評価(固定資産税算定方法)

区分マンションの相続税評価額は、固定資産税評価額を基に算出します。

その固定資産税評価額ですが、平成29年1月2日以降に建てられた20階建て以上の新築タワーマンションでは、平成30年4月1日から固定資産税算定方法が、高層階は割高に、低層階は割安に変更になりました。(相続税評価額算定方法の変更はありません。)

具体的には、タワーマンションの1階の固定資産税割合を100とし、階が1階増すたびに10/39(0.2564)を加算した数値となります。

![]()

40階建てのタワーマンションならば、1階で100となり、40階で110となり、1階と40階で10%の違いです。マンション1棟の固定資産税総額は、今回の改正前後では変わりません。

2-3.アパート経営

土地を有効活用して長期的に賃貸収入を得たい場合や、区分マンションよりも高い収入を得たい場合には、アパート経営がお勧めです。区分マンションと比較して、所有する部屋数が増えるのため、一部屋が空室になったとしても、他の部屋の賃料から収入を得ることも可能です。

⇒アパートを活用した相続対策と注意点

⇒【誰でも分かる】アパート経営完全ガイド!失敗に繋がるリスクとは?

⇒相続税対策としてのアパート建築の有効性

2-4.駐車場経営

メンテナンス費用がほとんどかからず、整地費用程度で始められ、比較的簡単に取り組めます。転用も容易です。郊外ならば屋外駐車場が主流ですが、都心部ならば機械式駐車場にしても成立します。固定資産税の軽減はありません。

⇒駐車場経営による土地活用 メリット・デメリットから注意点まで

2-5.不動産小口化商品

不動産小口化商品は、特定の不動産(オフィスビル、マンション、商業施設、など)を小口化(権利を分割すること)したものを口数単位で購入し、その不動産からの賃貸収入やキャピタルゲイン(売買益)を所有口数に応じて分配する商品です。不動産特定共同事業法(以下、不特法)に基づいた商品や信託法に基づいた信託受益権による商品が多い。

不動産投資信託(J-REIT)との違いは、実質的に不動産所有することにあります。現物不動産と評価方法(土地:路線価、建物:固定資産税評価)や課税方法(建物の減価償却可能)も同じです。相続税における評価減の特例(貸家評価、貸家建付地評価、小規模宅地の特例など)が使用可能で、相続税の節税効果が見込めます。

◆不動産小口化商品との比較

| 投資対象 | 主な根拠法 | 相続税評価方法 | 所得の種類 | |

|---|---|---|---|---|

| 現物不動産 | 宅地建物取引業法 | 不動産評価 | 不動産所得 | |

| 不動産小口化商品 | 不特法商品 | 不動産特定共同事業法 | 不動産評価 | 不動産所得 |

| 信託受益権 | 信託法 | 不動産評価 | 不動産所得 | |

| 不動産投資信託 J-REIT |

投信法 | 有価証券(時価) | 配当所得 | |

⇒保育園の建築も相続対策になる? 保育園の建築と相続対策

3.それぞれの不動産投資のメリット・デメリット

それぞれの不動産投資のメリット・デメリットをまとめると下表になります。相続税節税効果の観点だけで見ると、不動産の土地割合が少ないほど相続税節税効果は大きくなります。

◆不動産投資のメリット・デメリット

| 不動産投資の種類 | メリット | デメリット |

|---|---|---|

| 区分マンション ワンルーム |

|

|

| 区分マンション 高層階 |

|

|

| アパート経営 |

|

|

| 駐車場経営 |

|

|

| 不動産小口化商品 (不特法商品) |

|

|

⇒不動産を税金対策として活用するメリット・デメリット

⇒不動産投資とは?不労所得以外の3つのメリットと成功のコツ

4.それぞれの不動産投資の相続税の節税効果をシミュレーション

現在、60代の男性が1人の子供のために、相続対策も兼ねて不動産投資を考え始めました。これまで金融商品への投資を中心に約2億円の資産をお持ちです。その資金を基に、どの不動産投資が良いかを模索中です。法定相続人はお1人です。

現金2億円の相続税額は?

![]()

となります。

それではそれぞれの不動産投資を行うと、上記の相続税額がどのように変化するかみてみましょう。

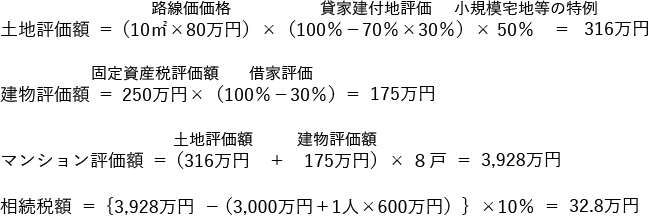

4-1.区分マンション:ワンルームマンション

50戸の分譲ワンルームマンションを2億円で8戸を購入し、賃貸すると仮定します。条件は以下を設定します。

・分譲価格:2,500万円/戸

・土地評価:面積:10㎡、路線価:80万円、借地権割合:70%、借家権割合:30%

・建物評価:固定資産税評価額(250万円)

・入居状況:満室

・小規模宅地等の特例:全物件で使用可能

となり、現金の相続税と比較して4,827万円の節税効果となります。

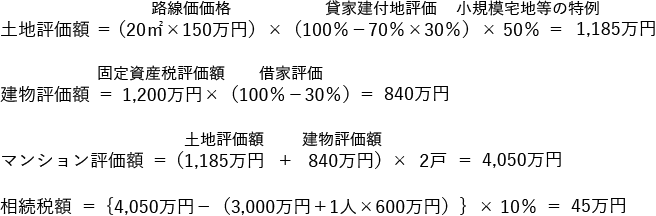

4-2.区分マンション:タワーマンション

40階建て400戸の分譲タワーマンションを2億円で最上階2戸を購入し、賃貸すると仮定します。条件は以下を設定します。

・分譲価格:1億円/戸

・土地評価:面積:20㎡、路線価:150万円、借地権割合:70%、借家権割合:30%

・建物評価:固定資産税評価額(1,200万円)※階層別専有床面積補正率が加味されます

・入居状況:満室

・小規模宅地等の特例:全物件で使用可能

となり、現金の相続税と比較して4,815万円の節税効果となります。

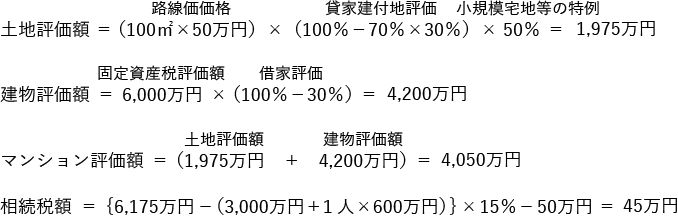

4-3.1棟アパート

2億円で1棟アパートを購入すると仮定します。条件は以下を設定します。

・土地評価:面積:100㎡、路線価:50万円、借地権割合:70%、借家権割合:30%

・建物評価:固定資産税評価額(6,000万円)

・入居状況:満室

・小規模宅地等の特例:使用可能

となり、現金の相続税と比較して約4,524万円の節税効果となります。

⇒【一棟マンション投資完全ガイド】他の投資と利回り・リスクを比較!

4-4.駐車場経営

2億円で駐車場を購入すると仮定します。条件は以下を設定します。

・土地評価:面積:200㎡、路線価:80万円 ※アスファルト敷きの青空駐車場

・賃貸状況:満車

・小規模宅地等の特例:使用可能

となり、現金の相続税と比較して4,180万円の節税効果となります。

4-5.不動産小口化商品

銀座の商業ビルを1口1000万円で200口販売予定です。2億円で20口を購入すると仮定します。条件は以下を設定します。

・価格:1,000万円/口

・評価額:160万円 ※小規模宅地等の特例を使用後

となり、現金の相続税と比較して4,860万円の節税効果となります。

以上、4-1~4-5の不動産投資の概算相続税をまとめると下表になります。

◆不動産投資(2億円)による相続税額

| 不動産投資の種類(投資額:2億円) | 相続税額 |

|---|---|

| 現金2億円 | 4,860万円 |

| 区分マンション:ワンルーム | 33万円 |

| 区分マンション: タワーマンション高層階 |

45万円 |

| 1棟アパート | 336万円 |

| 駐車場 | 680万円 |

| 不動産小口化商品 | 0万円 |

5.まとめ

相続税の観点だけで考察しますと、現金で所有しているよりも、不動産で所有したほうが、相続税法上の評価額は下がるので節税に繋がるといえるでしょう。その中でも、駐車場よりも賃貸1棟アパートの方が、賃貸1棟アパートよりも区分マンションの方が、相続税の節税効果が高くなる傾向にあります。

その原因は、土地の割合が少なくなるほど、評価額が下がるからです。

しかし、これだけで購入を検討するのは早計です。

購入後、賃貸経営を維持して行くためには、入居率を高水準で維持していくことが必要ですし、後々、売却することも考えると値崩れしない不動産を取得することが重要になるでしょう。相続税対策のために不動産投資をするには、相続税および不動産投資とともに精通している不動産会社に相談することをお勧めいたします。

⇒不動産購入は個人と法人のどちらが有利?税金等から個人と法人を比較しよう

⇒不動産投資で安定した利益を得るために 理解しておくべき「利回り」について