お子様やお孫様の住まいの費用を、相続税対策も兼ねてどうにかできないかと考えられる方も多いのではないでしょうか。今回は相続税を節税するという観点から、シミューレーションを交えて購入した場合と借りた場合とで検討してみたいと思います。

1.購入のメリット

相続税対策のひとつとして、不動産はよく利用されます。

理由は、相続税法に基づく「税法上の財産評価額の引下げ」という仕組みを利用することで、相続税評価額を下げることができるためです。

⇒なぜ不動産を購入すると相続対策に有効なのか。不動産購入による相続対策について

このように、投資目的以外にも子や孫の新居を親や祖父母名義で購入することで、相続対策が可能です。

2.賃貸のメリット

賃貸のメリットは何といっても「身軽さ」です。

住まなくなったときにやめることが容易なので、家族構成の変更や勤務地の異動などが考えられる場合は、賃貸にもメリットがあります。

3.それぞれのシミューレーション(相続税も加味)

7,500万円のマンションを購入する場合と賃料25万円(利回り4%として計算)のマンションを借りる場合の相続税評価額を比較してみましょう。

3-1.購入の場合

マンションの場合、貸家建付地評価や小規模宅地等の特例を使用することにより、相続税評価額は時価のおおむね7割~9割減になります。

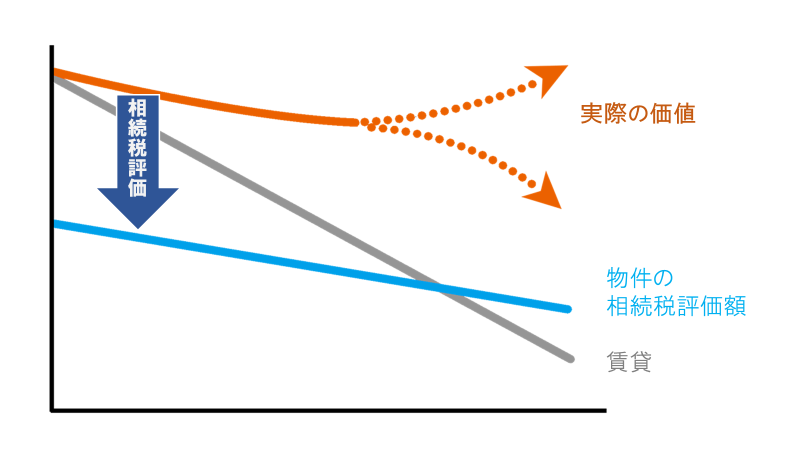

なお相続税の評価額が圧縮されたとしても、市場価格が維持できていれば、資産として活用が可能です。

3-2.賃貸の場合

家賃として支払った分だけ、手許現金が減っていきます。

購入した場合、相続税評価は圧縮されますが、不動産の実際の価値は圧縮されずに残ります。賃貸の場合は現金の減少にとどまりますので、相続税対策としては不動産の購入の方が効果が大きくなります。

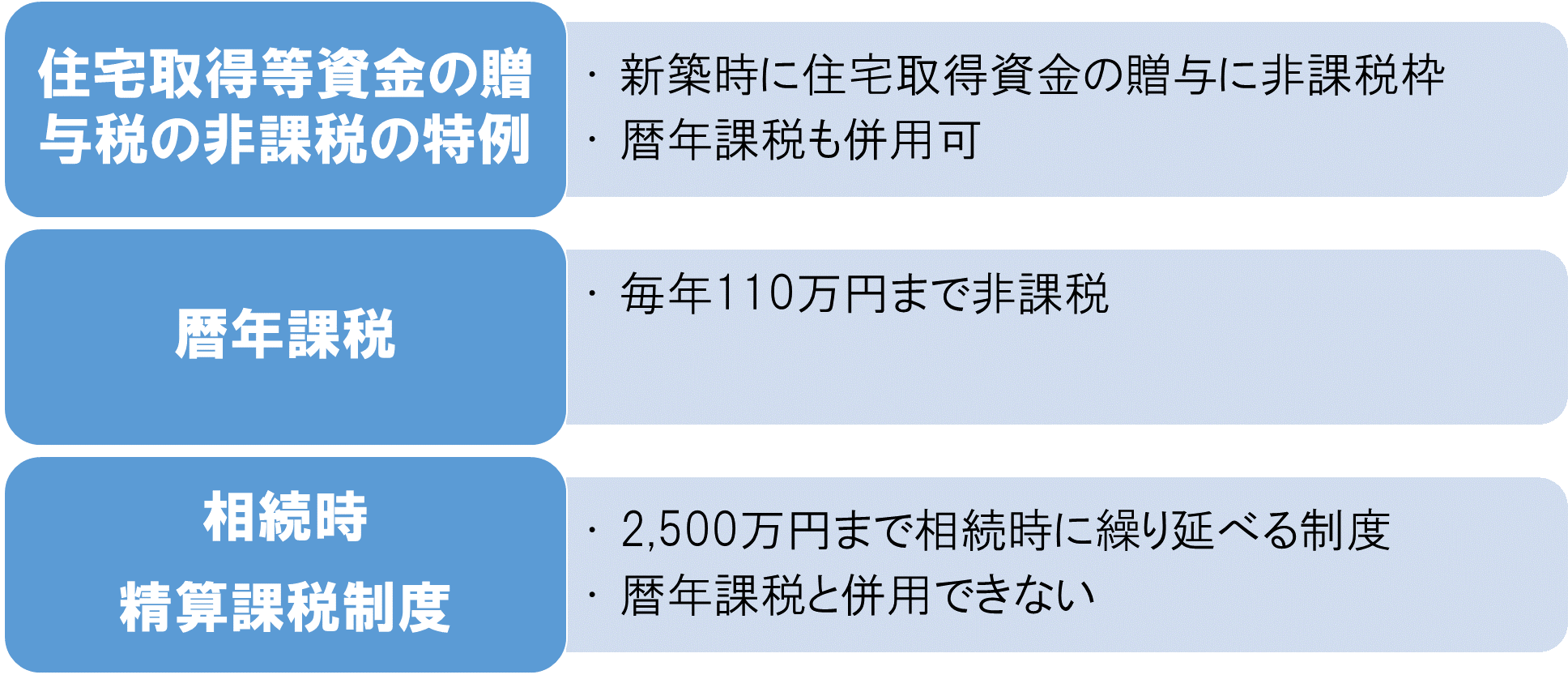

4.生前贈与

相続対策として、購入した物件を生前に贈与をする方法もあります。

生前贈与では、毎年110万円までは非課税枠がある『暦年贈与』がありますが、そのほかに『住宅取得等資金の贈与税の非課税の特例』や、暦年贈与を使わず『相続時精算課税制度』を選択する方法もあります。

⇒不動産は贈与と相続どちらが良い?不動産の生前贈与について

4-1.住宅取得等資金の贈与税の非課税の特例

平成27年1月1日から平成33年(2021年)12月31日までの間に、父母や祖父母など直系尊属からの贈与により、新築等で住宅取得等資金を受領した場合において、一定の要件を満たすときは次の非課税限度額までの金額について贈与税が非課税になります

消費税が10%に移行した際の非課税額は、下記のとおりです。

| 契約締結日 | 省エネ等住宅 | 省エネ等住宅以外の住宅 |

|---|---|---|

| 2019年4月1日~2020年3月31日 | 3,000万円 | 2,500万円 |

| 2020年4月1日~2021年3月31日 | 1,500万円 | 1,000万円 |

| 2021年4月1日~2021年12月31日 | 1,200万円 | 700万円 |

この制度は、「暦年贈与」や「相続時精算課税制度」との併用が可能です。

4-2.相続時精算課税制度

相続時精算課税制度は、60歳以上の父母又は祖父母から、20歳以上の子又は孫への贈与を行った場合、最大2,500万円まで贈与時点では課税されず、相続が発生したときに相続税評価額に加算し、贈与税ではなく相続税で支払うことになる制度です。

贈与時の価格で判定されるので値上がりが見込まれる物件や、贈与後に賃貸に出すと賃料収入は子や孫の収入になるため、賃貸に出す予定のある物件には効果的です。

またこの制度は実際相続が発生した際に、相続税評価額が全体で控除額以下の場合に効果が高い制度です。

この制度は、

①毎年110万円が非課税となる暦年贈与が使えなくなること

②2,500万円を超えた場合は、超えた額に対して一律20%の贈与税が発生すること

などの注意点があります。また一度選択すると元に戻せないので、この制度を適用する際は、専門家に相談することをお勧めします。

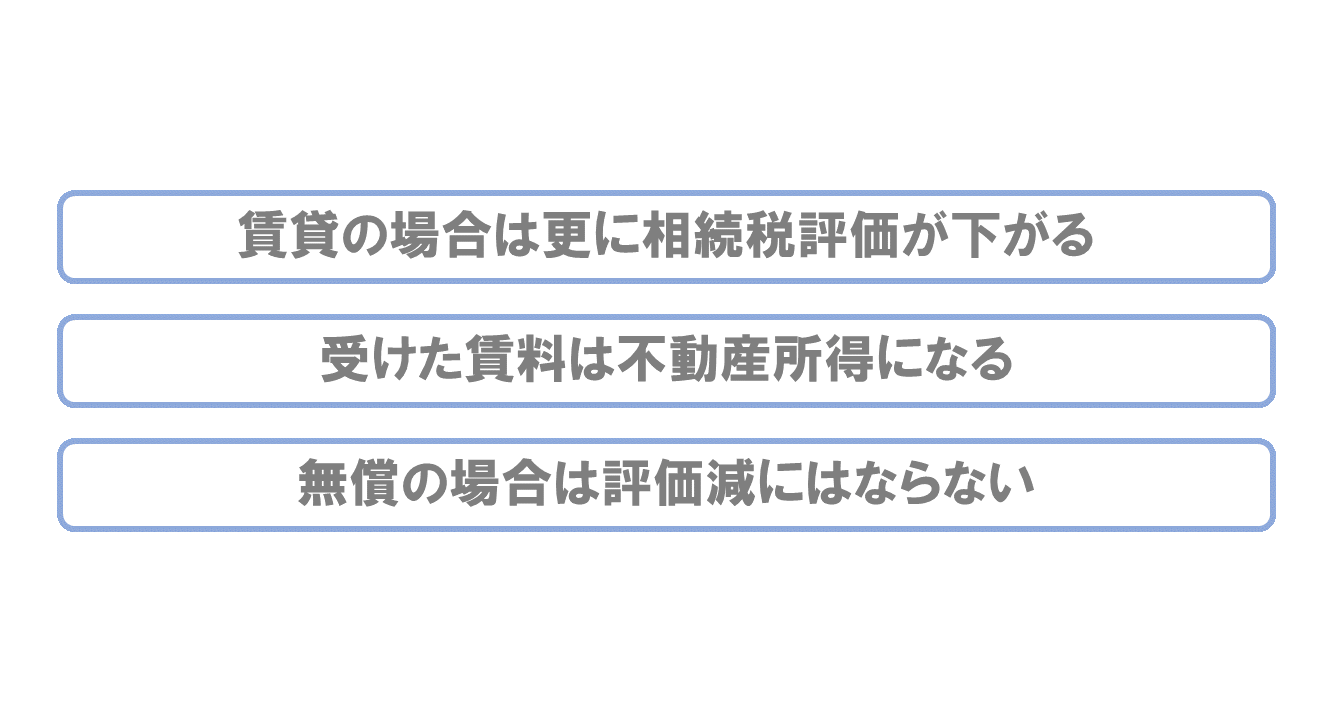

5.無償で住まわす?賃料を取る?

所有している物件を賃貸する場合は、自用として使っている場合と比べてさらに評価を下げることが可能です。

子や孫へ貸しても同様に評価を下げることが可能です。ただ、相続税評価額を下げるためには、相場並みの家賃で貸す必要があります。

賃貸に出している場合の評価額の計算方法

土地部分

建物部分

![]()

土地部分は、路線価で決められている借地権割合に借家権割合をかけたものに、200㎡までは小規模宅地の貸宅地の特例が使えます。

相続税の圧縮効果と、実際に子や孫が支払う賃料負担金額とを比較して、より効果が高い方法を選ぶ方がよいでしょう。

注意点として、無償で住まわせているような使用貸借の場合は、賃貸借に該当せず上記の借地権割合や借家権割合は使えず、評価を下げることができません。

また、子や孫から受け取る賃料収入による不動産所得は毎年計上されます。

賃料の設定は、相場価格から著しく低い場合は贈与とみなされ贈与税が課税される可能性がありますので注意が必要です。

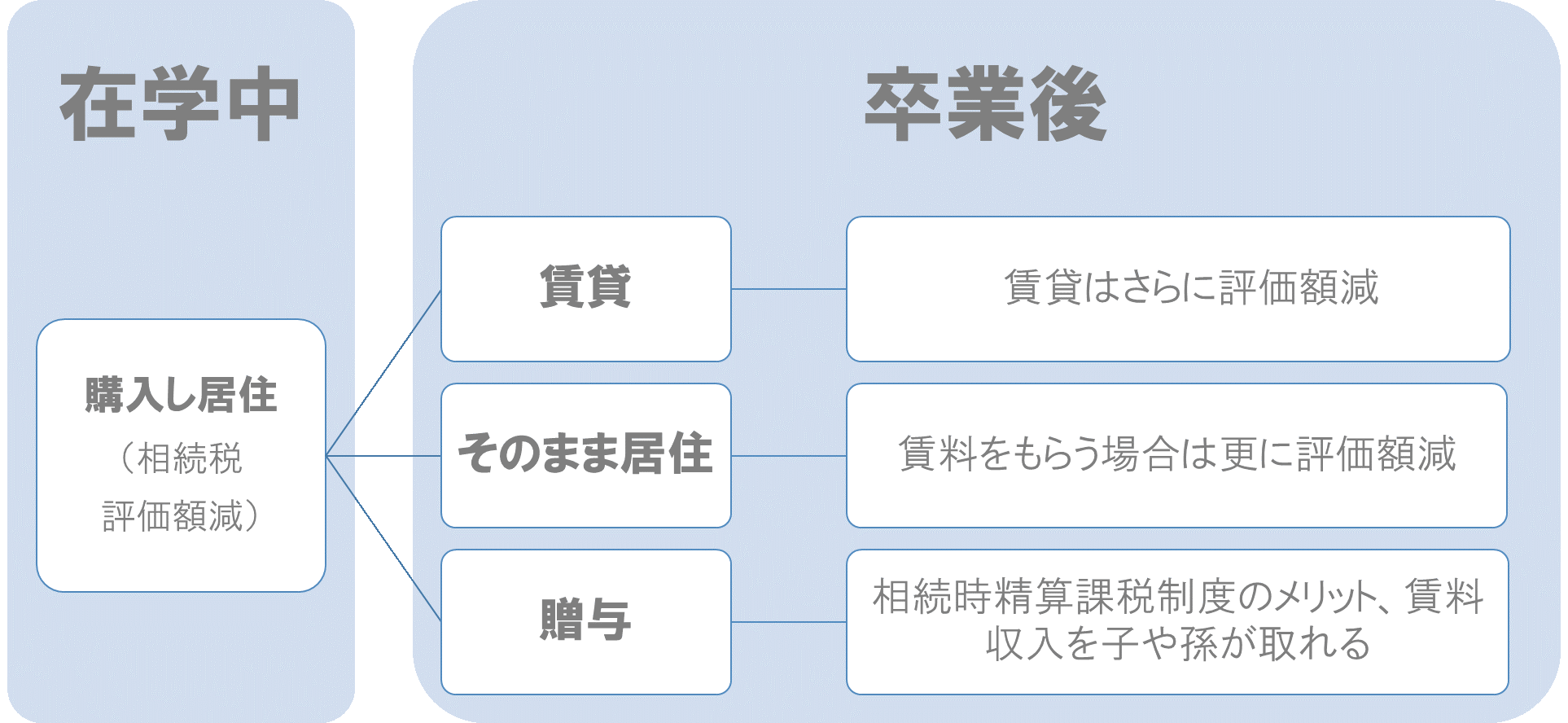

6.孫の大学近くの物件購入⇒住まなくなったら賃貸の場合

実際の不動産利用が発生する状況として、進学による住宅の確保があります。

大学近くで物件を購入し、在学中は無償で住まわせて、その後住まなくなったら賃貸に回すことで計画的な相続税対策も可能です。

例:大学4年間 無償で利用 ⇒ 購入価格の約6割の相続税評価額となる

その後賃貸物件として所有 ⇒ 貸家建付地評価・小規模宅地等の特例が使用可能となり、購入価格の約7割~9割の相続税評価額となる

その後、生前贈与を検討する場合に相続時精算課税制度にメリットがある場合は、適用することも可能です。相続時精算課税制度は贈与を受ける側が20歳以上であることが要件なので、卒業後に住まなくなったマンションを生前贈与することで実際の家賃収入を子や孫のものとすることも可能です。

⇒小規模宅地等の特例の適用を受けている不動産はスグに売却しても問題ない?

まとめ

子や孫への住宅の購入を検討している場合は、相続対策を行えるタイミングでもあります。より計画的に効率的に行うために、ご家族が新たな住宅を準備する機会に、是非ご相談をお待ちしています。