- あなたの物件の価値を査定できます。

-

土地は所有しているだけで固定資産税(標準税率1.4%)や都市計画税(市街化区域内のみ、標準税率0.3%)が課税されます。

ただ持っているだけで税金が発生するのであれば、何かしら活用したいと思いますよね。

とりあえず何かしたいとお考えの方にピッタリな土地活用方法が駐車場経営です。

一昔前は、土地を多く所有している地主さんなどが駐車場経営をされること多かったのですが、近年ではコインパーキングなど活用の幅が広がり、駐車場経営の敷居が低くなっています。

所有している土地の活用方法を決めかねている、とりあえず何かしらに活用したいと考えているという方のために、駐車場経営の基本を紹介します。

⇒農地以外の目的で農地を使いたい! 農地転用の方法と注意点

⇒【土地タイプ別】人気の土地活用方法10種類を比較!事例付きで解説

⇒相続税対策としての土地の有効活用方法

⇒なぜ不動産を購入すると相続対策に有効なのか。不動産購入による相続対策について

福留 正明

1分で無料査定を依頼できます

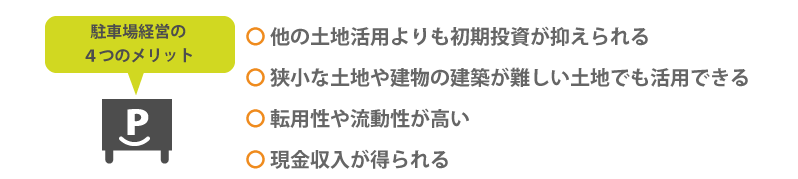

1.駐車場経営4つのメリットと2つのデメリット

駐車場経営をするかどうかを判断するためにも、まずは、駐車場経営のメリット・デメリットを確認しましょう。

1-1.駐車場経営4つのメリット

メリット1:他の土地活用よりも初期投資が抑えられる

アパートの場合、規模によって異なりますが、建物の建築に数千万円の費用がかかります。

しかし、駐車場の場合には、駐車場として利用できるように土地を整備するため、数十万円~数百万円程度の費用は必要ですが、アパートなどと比較すると初期投資はかなり抑えられます。

メリット2:狭小な土地や建物の建築が難しい土地でも活用できる

狭小な土地や、変形した土地など建物を建築して活用することが難しい土地でも、車を数台止めることが可能な土地であれば駐車場として活用できます。

また、接道義務などを満たしていないことによる再建築不可となる土地でも、車の進入が可能であれば駐車場として活用できます。

⇒不動産売却が難しい「旗竿地」ってどんな土地? 売却する方法や注意点とは?

⇒再建築不可物件は売却できるのか?解消方法や注意点、概算売却価格は?

⇒無道路地は売却できない?無道路地の評価方法と売却方法について

メリット3:転用性や流動性が高い

止めたいと思った時にも対応しやすく、建物が建築されている土地よりも簡単に更地に戻せるため、売却をしたいという時には容易に更地にして売却でき、他の目的への転用もスムーズに行えます。

転用性や流動性の高さは他の土地活用と比較すると大きなメリットです。

メリット4:現金収入が得られる

駐車場の利用代金は現金収入として得られます。税金の支払いは現金払いが原則ですので、現金収入はとても魅力的です。

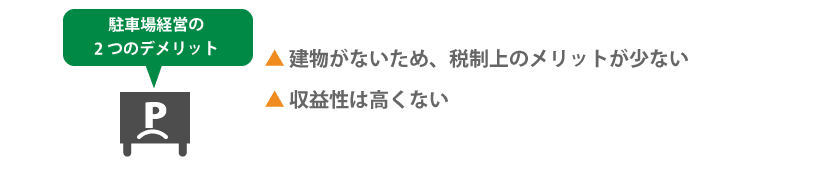

1-2.駐車場経営 2つのデメリット

デメリット1:建物がないため、税制上のメリットが少ない

駐車場は建物がないために得られるメリットが多いですが、建物がないために起こるデメリットも存在します。

アパートやマンションなどの賃貸経営の場合、アパートやマンションが建築されている土地は「住宅用地」と位置付けされます。

住宅用地には固定資産税や都市計画税の優遇措置がありますが、駐車場に優遇措置はありません。

固定資産税や都市計画税以外にも相続税や所得税にも影響を与えます。

固定資産税や都市計画税・相続税では、評価額に税率をかけて算出しますが、駐車場の場合、土地の評価は更地として評価されるため、住宅用地と比較すると評価額が高くなります。

また、建物のない駐車場は、減価償却資産が無い、もしくは少額です。減価償却費は支出を伴わない経費として収入から差し引くことで、所得税の対象となる課税所得を抑えられますが、駐車場の場合には減価償却によって所得を抑えることは難しく、税金を抑えるためという目的での土地活用の場合には、あまり効果は期待できないと言えます。駐車場経営に関する税金については後ほど詳しくご紹介します。

デメリット2:収益性は高くない

アパートやマンションの賃料と比較していただければわかりますが、駐車場代は住宅の賃料よりも低い料金設定です。

そのため、アパートやマンション経営よりも収益性は低くなります。

また、車を所有する人が少なくなってきており、稼働率が低くなる可能性も考えられます。

2.駐車場の種類

駐車場経営には「月極駐車場」と「コインパーキング」の2つの方法があります。

土地の所在地の状況などを考え、どちらの方法で経営をするかを決める必要があります。

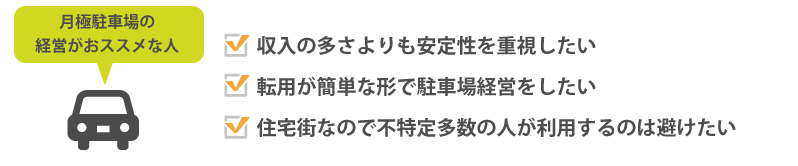

2-1.月極駐車場による駐車場経営

月極駐車場は月(1カ月)単位で契約者から駐車場代金を徴収する経営方法です。

月契約なので契約台数に応じて一定の収入を得られます。また、最低限の整備でスタートできるため、低コストで始められます。

月極駐車場は、住宅街など車の所有者が多い地域に適しています。

マンションなど集合住宅の場合、駐車スペースに限りがあるケースも多いため、月極駐車場の需要が高い傾向にあります。

また、会社などが近くにある場合には、車出勤の方や社有車の駐車場として利用してもらえます。

(1)月極駐車場の初期費用

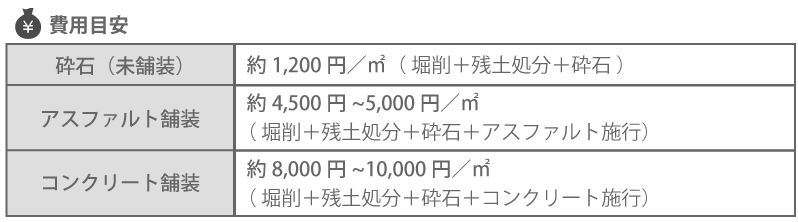

月極駐車場の場合、駐車場として利用できるような整備をする必要があります。

もっとも簡単な方法としては、土地を平に整え砕石を敷くという方法ですが、アスファルトやコンクリートで舗装するという方法もあります。どのように整備するかによって必要な初期費用が変わります。

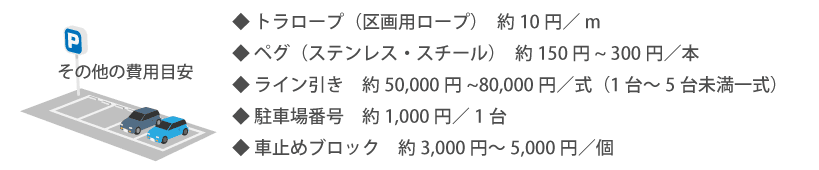

また、土地の整備の他に、駐車スペースを区切るためのトラロープ(区画用ロープ)やライン引きなどの準備が必要です。

(2)月極駐車場の3つの運営方法

月極駐車場は「自己運営」「管理委託」「一括借り上げ」の3つの運営方法があります。

自己運営

契約者の募集・駐車場代金の回収、トラブルに対する対応など、駐車場運営をすべてご自身でする方法です。

委託に関する手数料などがかからないため、収益はすべて手元に入りますが、管理運営の手間がかかります。

管理委託

募集や代金回収、トラブル対応など駐車場運営を専門の会社に委託する方法です。

運営に関する手間がかからない分、運営を委託する会社に対して手数料を支払う必要があります。

手数料の相場は駐車場代の5%~10%です。

一括借り上げ

管理委託同様に、募集や代金回収、トラブル対応など駐車場運営は契約した業者が行います。

管理委託との大きな違いは、一括借り上げの場合は空車など駐車場の稼働率とは関係なく、一定の金額が業者からオーナーに支払われます。稼働率に左右されずに安定な収入を得られますが、その分、手数料は駐車場代の15%~20%と管理委託よりも高くなります。

-3つの運営方法での収益比較-

自己運営、管理委託、一括借り上げの3つの収益を比較してみましょう。

駐車台数は最大10台、駐車場代金は月10,000円、管理委託は手数料10%、一括借り上げは手数料20%を引いた80%の金額を賃料としてオーナーに支払う契約だったと仮定します。

※テーブル

| 契約台数10台(稼動率100%) | 契約台数7台(稼動率70%) | 契約台数5台(稼動率50%) | |

|---|---|---|---|

| 自己運営 | 100,000円 | 70,000円 | 50,000円 |

| 管理委託 | 90,000円 | 63,000円 | 45,000円 |

| 一括借り上げ | 80,000円 | 80,000円 | 80,000円 |

月極駐車場需要が高く、空車が出る確率が低い場所の場合には、自己運営や管理委託の方が高い収益を得られます。

しかし、稼働率に左右されず安定した収益を確保したいという場合には一括借り上げがおすすめです。

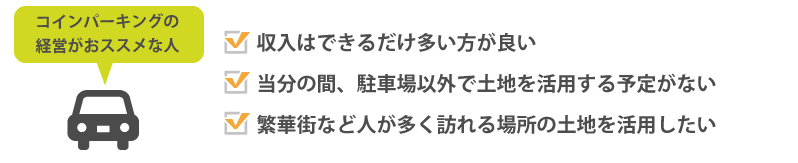

2-2.時間貸し(コインパーキング)による駐車場経営

コインパーキングは時間制で駐車場代金を徴収する経営方法です。

時間貸しの駐車場は、精算機やロック板などの設備が必要となるため、月極駐車場よりも初期投資の費用が必要ですが、運営方法によってはコインパーキングを運営する運営会社が初期費用をすべて負担してくれるケースもあります。

時間制で駐車代金を徴収するコインパーキングは、駅や病院、商業施設など人が多く集まる地域に適しています。

また、オフィス立地など日中に人が増える地域も需要が高い傾向にあります。

(1)コインパーキングの初期費用

まず、月極駐車場と同様に土地の整備が必要です。

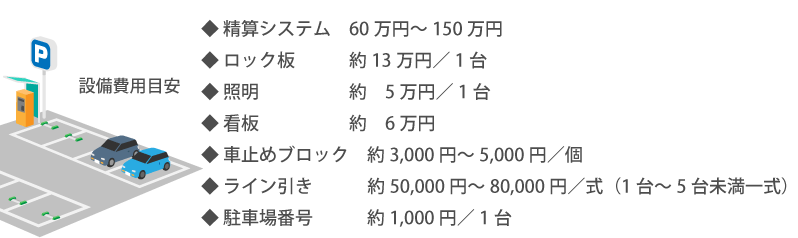

コインパーキングの場合はアスファルトなどでの舗装を施す必要がありますので、土地の整備に約4,500円~10,000円/㎡程度の費用が必要です。その後、精算システムやロック板、照明、看板などの設置が必要です。

精算システムなどの機械は、定期的にメンテナンスも必要ですので、初期費用に加えてランニングコストも発生します。

上記の他、設備には設置費用などが必要です。

(2)コインパーキングの2つの運営方法

コインパーキングは「自己経営」と「土地賃貸」の2つの運営方法があります。

自己経営

自己経営は、設備などの初期投資を始め、駐車場の運営をすべて自分で行う方法です。

運営だけをコインパーキング業者に委託するという方法も自己経営に含まれます。

自己経営の場合、駐車場の売上に応じて収入が変動します。

利用者が多い地域であれば、高収入が期待できます。

土地賃貸

土地賃貸は所有している土地をコインパーキング業者に貸し、オーナーには土地の賃貸料が支払われるという方法です。

コインパーキングを営業する上で必要な初期投資はコインパーキング業者が負担します。(土地の整備だけはオーナーが行う場合もあります。)収入は売上に関係なく一定しているため、安定した収入を得られますが、売上が増えても変わることはありません。

3.駐車場経営の利回り

他の土地活用と比較すると、低コストでリスクも低い駐車場経営ですが、具体的にどの程度の利回りが期待できるのか知っておきたいですよね。利回りには、「表面利回り」と「実質利回り」の2種類があります。

実質利回りでは稼働率を計算する必要があります。稼動率に関しては月極駐車場とコインパーキングで異なる計算式を用いて算出します。

![]()

例えば、駐車場代金10,000円で、10台駐車可能な月極駐車場を200万円の初期費用でスタートした場合、表面利回りは60%。

契約台数が7台、年間のランニングコストが60,000円の場合、実質利回りは39%です。

4.駐車場経営と税金

駐車場経営のデメリットでも説明しましたが、税金の優遇を受けられないため、節税を目的とした土地活用を検討している場合には、アパートやマンションなど他の活用方法を検討した方が良いと言えます。

次に、駐車場経営によって課税される、固定資産税及び都市計画税、所得税・住民税、消費税について紹介します。

4-1.駐車場の固定資産税及び都市計画税

固定資産税も都市計画税も土地に課税される地方税です。

都市計画税は市街化区域内の土地のみ対象ですので、所有している土地が市街化区域外の場合は課税対象ではありません。

固定資産税及び都市計画税は、毎年1月1日時点の所有者に対して課税されます。土地の所在地を管轄する自治体から納税通知書が送られます。

住宅用の宅地の場合は、固定資産税や都市計画税の軽減措置という特例がありますが、駐車場は宅地に該当しないため、更地と同じ固定資産税(標準税率1.4%)と都市計画税(限度税率0.3%)が課税されます。

-駐車場に償却資産がある場合は「償却資産税」も課税される-

路面舗装や機械及び装置は、償却資産税の対象ですので、アスファルトやコンクリートで舗装した駐車場や、コインパーキングのような設備を設置した駐車場は、償却資産税の課税対象です。(オーナーが費用負担していないものは対象外です。)

償却資産税は課税標準額を算出し、税率をかけて計算しますが、税率は市区町村によって異なります(ほとんどの地域が1.4%)。ただし、償却資産の課税標準額が150万円未満の場合は、償却資産税は課税されません。

4-2.駐車場の所得税・住民税

所得税・住民税は、個人の所得に対して課税される税金です。

駐車場経営にかかる所得税・住民税は、収入から経費と所得控除を差し引き、税率をかけて計算します。

![]()

差し引ける経費が多い方が、課税所得が少なくなるため、所得税・住民税を抑えられます。

駐車場経営では、経費として計上できる項目が少ないため、基本的には所得税・住民税の節税は期待できません。

※個人で行う駐車場経営は状況に応じて、不動産所得、事業所得、雑所得に分類されます。

取り組もうとする経営状態がどの所得区分に分類されるかは、事前に税理士にご確認ください。

4-3 駐車場の消費税(インボイス制度の影響)

2023年10月1日よりインボイス制度(適格請求書等保存方式)が導入されます。

導入後は、インボイスを発行できない駐車場オーナーに支払う駐車場料金は、仕入税額控除を取れないため、敬遠される可能性があります。

インボイスを発行するためには、適格請求書発行事業者登録をする必要があり、消費税の課税事業者となる必要があります。

今は消費税の課税事業者でなくとも、今後は、消費税の課税事業者を選択することも考える必要がありそうです。

5.駐車場の経営で注意すべき相続対策

相続税の節税においても、土地の評価が自用地(更地)として評価されてしまう駐車場はあまり効果が期待できません。

しかし、それほどお金をかけずに固定資産税分くらいの収入が得られればと駐車場経営を始められる方もいらっしゃると思います。

マンションやアパートを建築するほどの節税対策はできないけれど、多少の節税対策に繋がればとお考えの場合には、駐車場が小規模宅地等の特例の適用対象となるようにしておくことで、駐車場の評価額を下げられます。

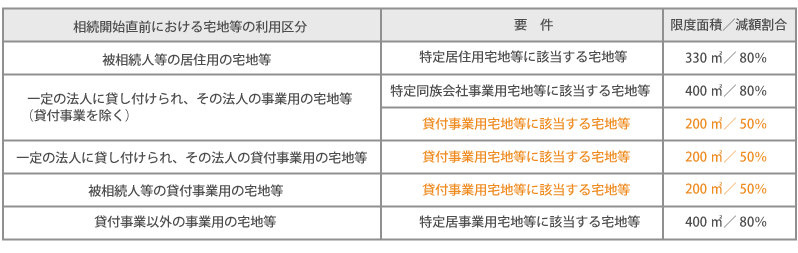

5-1.小規模宅地等の特例とは

小規模宅地等の特例は、亡くなった人が住んでいた住居のある土地や、事業をしていた土地、貸していた土地などを、要件を満たした人が相続などした場合に、取得した土地の評価額が減額されるという特例です。

土地など不動産は資産価値が高く、相続税も高額になってしまうため、取得したご家族の負担を軽減するために設けられています。

駐車場で小規模宅地等の特例の適用が受けられる場合は、貸付事業用宅地等に該当しますので、200㎡までは評価額の50%が減額されます。ただし、平成30年4月1日以降に亡くなった方の場合、原則として亡くなる前3年を超えて駐車場事業をしている必要があります(いわゆる、3年縛り)。なお、事業的規模で駐車場経営などをしている方が亡くなった場合には、3年縛りが適用されないケースもあります。

5-2.駐車場で小規模宅地等の特例の適用を受ける方法

小規模宅地等の特例の大前提は、土地の上に建物又は構築物があることが条件です。

従って、立体駐車場は小規模宅地等の特例の適用対象です。

また、アスファルトやコンクリートで舗装されている場合も、構築物に該当し小規模宅地等の特例の適用を受けられます。

部分的にアスファルトやコンクリートで舗装している場合には、舗装部分のみ小規模宅地等の特例の対象です。

-砂利の駐車場は注意が必要-

砂利を敷いた駐車場の場合、「砂利の量が極端に少ない」「砕石や砂利が土に埋まってしまっている」など構築物と判断されない状態になっていると、小規模宅地等の特例が使えない場合がありますので注意が必要です。

⇒小規模宅地等の特例の適用を受けている不動産はスグに売却しても問題ない?

6.まとめ

駐車場経営は、アパートなどの賃貸経営と比較すると、低コストで始められる土地活用方法です。

周辺状況や土地の形状によって、月極駐車場かコインパーキングかを検討しましょう。

月極駐車場もコインパーキングもすべて自分で運営することが可能ですが、管理の手間などを考えると運営は専門業者に依頼することをお勧めします。