生命保険は病気やケガなどの治療費をサポートしてくれる医療保障と万が一の時に遺された家族を支えるための死亡保障の大きく分けて2つの特徴があります。

また、老後の資金として生命保険を活用されているという方もいらっしゃることと思います。

日本は保険大国と言われるほど、生命保険の加入率が高く、30代以降の方の約8割は生命保険に加入しています。日本人にとってはとても身近な生命保険ですが、高齢になって加入していた生命保険が満期になった場合、新たな保険に加入したほうが良いかな? と悩まれたり、今まで保険に加入していなかったけど加入したほうが良いかな? と考えたりされることがあるかと思います。そこで今回は高齢になってからの生命保険の必要性などについてご紹介したいと思います。

福留 正明

1分で無料査定を依頼できます

1.高齢になってから「医療保障」や「死亡保障」は必要?

1-1.医療保障の必要性

高齢の方、特に70歳以上の方の場合には、医療保障の保険は新たに加入する必要はないと言えます。

70歳以上の方の場合には、高齢者医療制度という医療費負担軽減となる制度の適用を受けることが出来ます。

高齢者医療制度の適用により、70歳以上の方の医療費の自己負担額は原則1割となります。

窓口負担の上限限度額は1か月44,000円となるため、70歳を超えると医療費の負担額はかなり少なくなります。また、高額介護合算療養費制度という制度もあるため、年間の医療費や介護費用が基準額(70歳未満67万円、70歳以上56万円)を超える場合には、超えた金額を返金してもらうことが出来ます。

このように、高齢者に対する社会保障制度はかなり充実しているので、ある程度貯蓄がある方であれば、わざわざ医療保障の保険に加入する必要はあまり無いといえます。

1-2.死亡保障の必要性

死亡保障は、被保険者が死亡した時に遺されたご家族の生活を支えるための保険です。

高齢の方のお子様はすでに独立されている方が多いと思いますので、こちらもそこまで高額な保障は必要ありません。最近では、ご自身の葬儀代くらいは保険でまかないたいという方も増えております。葬儀費用の平均は200万円程度となりますので、そのくらいの金額を目安とした補償内容の保険を検討されてはいかがでしょうか?

2.生命保険は相続対策としては有効

医療保障や死亡保障という点では、一定の年齢を超えるとそこまで必要とも言えなくなってきてしまいますが、相続税対策として生命保険を活用したいという場合にはとても有効です。

相続税は亡くなった方の財産を取得する相続人に対して課税される税金です。資産をたくさん持っている方が何も対策を取らずに亡くなると、課税される相続税の額はとても大きくなります。

相続税を抑えるための対策はいくつかありますが、そのひとつが生命保険を利用した方法です。

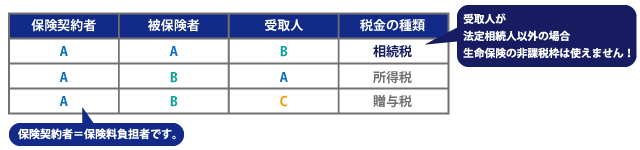

2-1.生命保険の非課税枠

なぜ、生命保険で相続税を抑えることができるかと言うと、生命保険には非課税枠というものがあるからです。

生命保険(死亡保障)を受け取った場合、上記で算出した金額までは相続税の課税対象となりません。

つまり、法定相続人が3人であれば1,500万円までは税金が課税されずに受け取ることが出来るということになります。

ただし、注意点があります。生命保険の非課税枠を利用して相続税を抑えるためには、被保険者と保険契約者が被相続人、受取人が相続人となる保険契約である必要があります。保険契約の内容によっては課税対象となる税金の種類が異なるため注意が必要です。

2-2.生命保険は相続税以外にも有効

被相続人の財産は、遺言がない場合には遺産分割協議という相続人同士での話し合いによって誰が何を相続するかを決める必要があります。

しかし、生命保険は受取人が指定されているため、遺産分割の対象から外して考えることが出来ます。

仮に、相続人の中に多く相続させたい人がいる場合など、その方を受取人とすることが可能となります。

また、相続人の方が相続税を納める際の納税資金としても生命保険を活用することが出来ます。

相続税は相続発生から10か月以内に現金一括納付が原則となります。被相続人の預金口座は遺産分割が終わるまで凍結されてしまうため、生命保険によってまとまったお金が入ることで納税資金として役立てることができるという点も大きなメリットと言えます。

3.高齢者でも生命保険に加入することは出来る?

相続対策としても利用できるならば、生命保険は入っておいたほうが良いのかと思いますよね。

医療費や死亡保障という保障面だけで見れば、保険料も高くなる可能性のある生命保険に高齢になってから加入するメリットは大きくありません。

しかし、相続対策や葬儀費用として活用するという目的であれば、生命保険の加入もデメリットばかりではないと言えます。保険会社によって加入できる年齢や条件などは異なりますが、葬儀代のための保険としての葬儀保険(少額定期保険)の場合、新規加入が89歳まで可能というケースもあります。

ご自身がどのような部分を補う保険に加入したいかを明確にして保険を選ぶようにしましょう。

4.老後の資金として生命保険を考えるなら

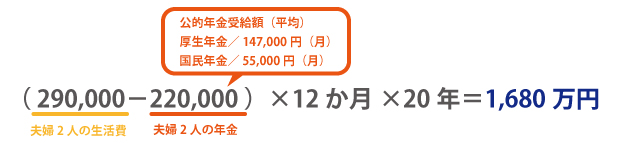

ゆとりある老後を送るために必要な金額は月に35.4万円というデータがあります。公的年金の平均は厚生年金が147,000円/月、国民年金が55,000円/月となり、旦那さんがサラリーマン、奥様が専業主婦の場合には、約22万円が公的年金の世帯収入となります。総務省の家計調査では平成25年の概況で60歳から69歳の2人以上の世帯の月の生活費は約29万円という結果があります。

仮に夫婦2人で22万円の公的年金を受け取ったとしても、29万円には足りないことになります。

日本人の平均寿命は男性が80.98歳、女性が87.14歳と言われていますので、65歳の公的年金受給からざっくり20年で計算すると1,680万円必要となります。

しかし、多くの会社が60歳を定年としているという現状があります。定年退職から公的年金受給まで5年の差があるわけです。上記の式に5年分の生活費を合わせると3,240万円必要ということになります。

上記はあくまでも5年間無収入である場合と仮定しています。退職金などプラスになる収入がある場合には金額は変動します。

こうした老後に必要となるお金を準備する方法として積立型の保険や個人年金などを検討したいという場合には、やはり若いうちから備えておく必要があると言えます。

まとめ

生命保険は早い段階から加入しているほうがメリットが大きいことは間違いありません。老後の生活のことを考えて貯蓄型の生命保険を検討されているという方は特に早めの加入をお勧めします。

高齢になってから新たに保険を検討される場合には、どの部分を補いたいかを明確にしておくことが大切です。

最近では高齢の方でも加入できる保険もたくさんあります。単純に保険料が安いということだけでなく、利用目的に合った保険を選ぶようにしましょう。

⇒保険を活用した相続対策|生命保険が相続対策となる理由