法人化による相続税対策は主に「不動産会社」の設立による相続対策として利用されます。賃貸不動産を所有している大家さんの場合には、法人化することで相続税や所得税が節税できる可能性があります。

法人化のメリットやデメリット、法人化のタイミングなどご紹介します。

⇒不動産投資とは?不労所得以外の3つのメリットと成功のコツ

⇒【一棟マンション投資完全ガイド】他の投資と利回り・リスクを比較!

⇒戸建て賃貸は相続税と遺産分割どちらにも有効な相続対策って本当?

⇒【誰でも分かる】アパート経営完全ガイド!失敗に繋がるリスクとは?

福留 正明

1分で無料査定を依頼できます

1.法人化することで相続対策になる理由

1-1.相続税の節税対策となる

所有している財産が多い場合、財産に係る相続税も高くなります。

法人化することで財産を「会社」と「個人」に分けることが可能です。所有している財産を分散することで相続によって取得する財産を少なくすることができます。

相続や贈与は「個人間の財産の無償移転」となり、会社が所有する財産を個人が相続するということはありません。

会社の財産はあくまでも会社の物です。被相続人となる人が代表だったとしても、その際に関係する相続財産は被相続人が所有している会社の株式に対してということになります。法人には相続や贈与という概念が存在しないため、相続税や贈与税の課税対象になることはありません。

2.相続対策以外にも法人化によるメリット

相続や贈与に対しての対策としても有効な法人化ですが、それ以外にもいくつかのメリットが存在します。

2-1.所得税から法人税に変わる

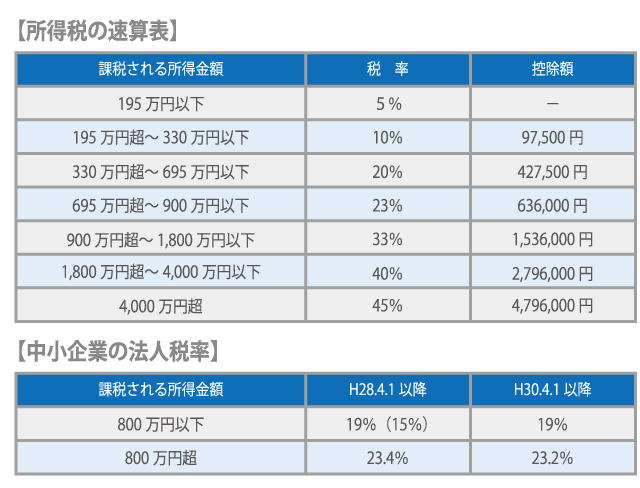

個人の所得税は累進課税という方法で計算されます。累進課税は所得が増えれば税率が上がります。

法人の場合、所得税の代わりに法人税を支払う必要があります。法人税は累進課税ではありません。

個人の所得税率の最大が45%であるのに対し、法人税は最大でも23.4%となります。

2-2.給与所得控除が適用される

個人事業の場合、売上から必要経費を引いた金額が事業所得となり、事業所得に所得税が課税されます。

会社員は会社から給与が支払われます。支払われた給与が所得となり所得税が課税されます。

個人事業主が法人化すると、会社の社長という立場に代わります。売上が会社の収益となり、会社から役員報酬を受ける形になります。この役員報酬が給与所得に該当します。

所得税の課税対象となる給与所得は、給与所得控除が認められており、一定額が控除されます。そのため、実際に受取る給与よりも少ない金額が所得税の課税対象となります。

例えば、役員報酬を800万円と設定すると、給与所得控除額は200万円となり所得税の課税対象は600万円となります。

さらに、役員報酬は会社の経費として扱うことができるため、会社とご自身の両方にメリットがあるというわけです。

2-3.家族に給与を支給できる

個人事業主でも家族を社員として雇用することは可能ですが、その場合「青色事業専従者給与の届出」の提出が必要です。しかし、法人の場合には特に制約がありません。

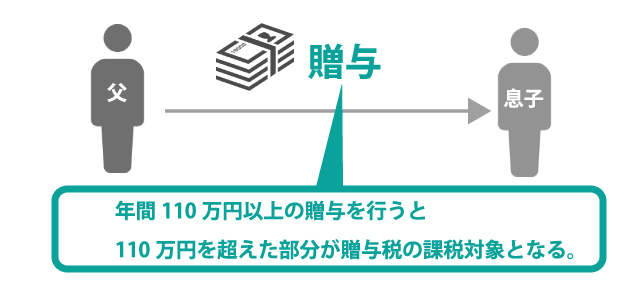

通常、家族間でも一定額以上の金銭を無償移転すると贈与税が課税されます。

しかし、法人化により給与や役員報酬という形で支給することが可能です。会社から支給されている報酬となるので、贈与税の課税対象とはなりません。また、給与や役員報酬は全額経費として計上することが可能です。

ただし、役員報酬や給与として支払う金額が一般的な金額であることと、正当な業務に対する対価である必要があります。

そのため、未成年者や学生など実際に仕事をしていると判断することが難しい人を役員にしてしまうと認められない可能性があります。

2-4.経費計上できる幅が広がる

事業で支払っている費用であれば個人でも経費として計上できるものがありますが、個人と法人の経費計上で大きく異なる部分は「給与」「生命保険」「退職金」です。

給与に関しては、給与所得控除の部分でも説明したように役員報酬は経費として計上することが可能です。

生命保険は会社が契約者として契約を行う生命保険は会社の経費として計上することが出来ます。

個人事業は退職という考え方がないため、退職金という制度がありません。

しかし、法人の場合には退職時に退職金を支払うことが可能です。この退職金には「退職所得控除」という控除所得が設定されているため、給与所得控除同様に受取るご自身にも会社にもメリットがあります。

生命保険や死亡時に支給される死亡退職金はみなし相続財産となり相続税の課税対象となりますが、相続税の非課税枠が設定されているため、500万円×法定相続人の数までは相続税が課税されません。

2-5.欠損金の繰越控除期間

欠損金の繰越控除とは、発生した赤字を翌年以降に繰越し、黒字が出た時に相殺することで課税所得を圧縮して所得税(法人税)を少なくすることを言います。

この欠損金の繰越控除期間が個人事業主の場合3年間ですが、法人の場合には9年間となります。

3.法人化によるデメリットとは

相続税や所得税などに対してのメリットが大きい法人化ですが、当然、デメリットもあります。

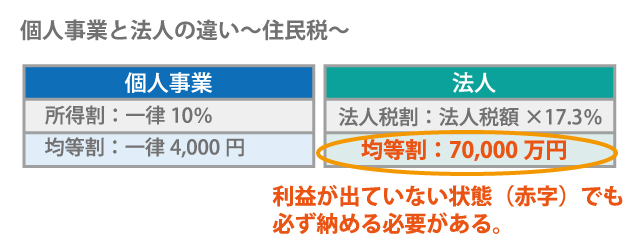

3-1.赤字でも必ず取られる税金がある

個人事業の場合、赤字の状態では原則、住民税は課税されません。しかし法人の場合は法人税割は課税されませんが、均等割は必ず納める必要があります。

3-2.社会保険の加入義務

社会保険の強制適用事業所の適用対象は「事業主を含む従業員1名以上の会社」となるため、法人の場合には社会保険(厚生年金と健康保険)の加入は義務となります。

厚生年金と健康保険の半分は会社で負担することになります。また、労災保険や子ども・子育て拠出金等は全額会社負担となります。

3-3.事業を廃止する時にも費用がかかる

個人事業主であれば廃業届の提出で廃業することが可能です。しかし、法人の場合には解散登記、清算結了登記を行う必要があり、この費用が32,000円程度かかります。

4.法人化するための手順

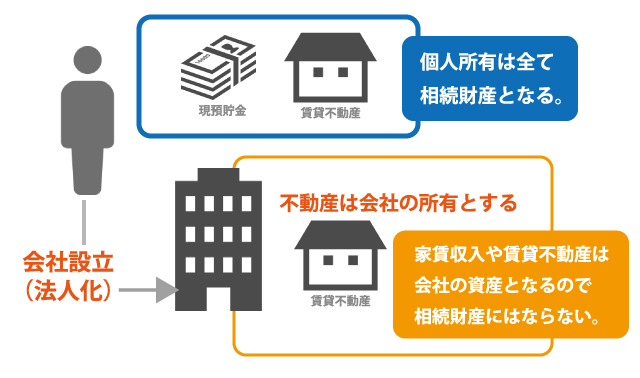

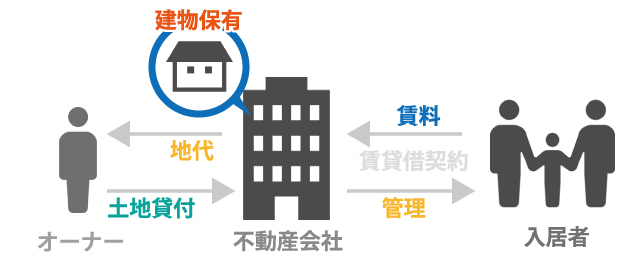

4-1.不動産所有方式

不動産会社には3つの運営形態があります。相続対策、とくに節税という観点で会社設立を行う場合には「不動産保有方式」による不動産会社の設立が一番効果的です。

上記の図のように、賃貸不動産の所有は会社となるため、賃料等の収入は会社に入ります。

残りの2つの方法についても簡単にご紹介しておきます。

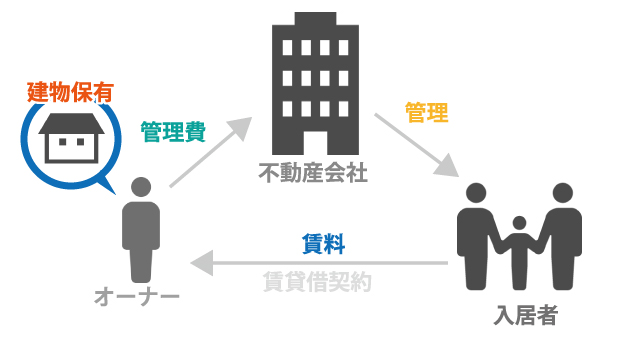

(1)管理委託方式(管理料方式/管理料徴収方式)

設立した法人が不動産の管理業務のみを行い、不動産オーナーから管理料をもらうという形になります。

相続対策の中でも「節税」に対しての対策としては少し弱いと言えます。

節税対策とするためには、個人資産を少しでも多く会社に移すことがポイントです。しかし、この形態の不動産会社にすると、管理料という形で資産を移すことになります。管理料の相場は家賃収入の5~10%と言われており、あまりにも高額な管理料を設定すると税務署からチェックが入る可能性があります。

⇒5種類の不動産投資対象別に見る相続税の節税効果シミュレーション

⇒相続税対策としてのアパート建築の有効性

⇒相続税対策としての土地の有効活用方法

⇒ワンルームマンションによる相続対策

⇒高層マンションによる相続対策

⇒戸建て賃貸は相続税と遺産分割どちらにも有効な相続対策って本当?

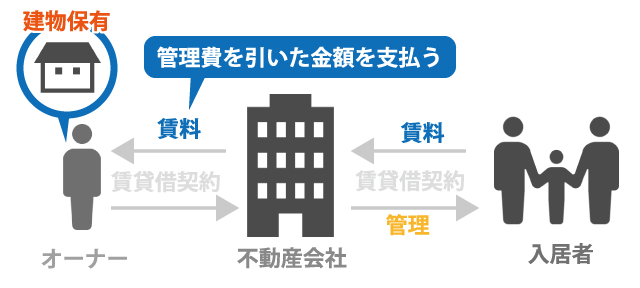

(2)一括転貸方式

賃貸不動産を設立した会社に貸し、会社が入居と契約を行う方法です。

賃料は設立した会社が回収しますが、回収した賃料から不動産の管理料を引いて不動産オーナーに支払う形です。

管理委託方式よりも不動産会社の取り扱う業務が多いため、管理料は管理委託方式よりも高くなります。

しかし、あくまで管理料なので管理委託方式よりは節税効果が期待できるという程度です。

4-2.法人化のタイミング

個人から法人に切り替えるタイミングは、所得税と法人税の税率から考えるケースが一般的です。

先にご説明したように、所得税は累進課税という方法で計算されます。所得が増えればそれだけ税率も上がります。一方の法人税は条件による一律です。所得税を支払うよりも法人税を支払った方が税金が抑えられるというタイミングで法人への切り替えを検討しましょう。

一般的に、家賃収入が1,000万円~2,000万円を超えてくるようであれば法人化する方が良いとされています。

4-3.法人化の手順

ここでは節税対策に効果が高い「不動産保有方式」の会社の設立についてご説明します。

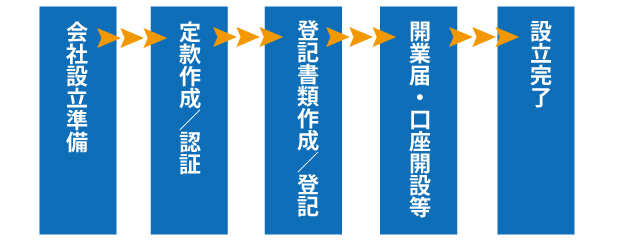

手順1:会社を設立する

細かい部分は割愛させていただきますが、以下のような流れで会社設立を行います。

会社設立に関してはご自身で行うことも可能ですが、司法書士に依頼することでスムーズに進めることが可能です。費用面等を比較してご検討ください。

手順2:設立した会社に建物を譲渡する

賃貸不動産は建物のみを会社に譲渡します。この際、必ず「土地の無償返還に関する届出書」を税務署に提出しましょう。この届出書の提出を行っておくことで、本来支払う必要のある権利金や地代を支払わなくても贈与税や法人税の課税対象とならずに済みます。これは法人と個人との間でのみ認められています。

その後、建物の賃貸契約を変更します。

5.設立した会社の株式は自分で保有しない

相続対策として会社を設立しても、ご自身で出資して株式を保有してしまうと保有している株式が相続財産となってしまいます。

不動産会社を設立して相続対策を行う大きな目的は、財産を分散することによる相続税対策です。

そのため、推定相続人となる方に出資をお願いして、株式を保有してもらうようにしましょう。

そして、財産を分散させるためには家族や親族を役員として役員報酬を支払う形をとるようにしましょう。

まとめ

不動産を多数所有しているという状況では、不動産を管理する会社を設立することで相続対策が可能となります。

しかし、この方法はご自身で進めていくよりも専門家に相談して進めるようにして下さい。

また、相談する際には相続に関してしっかりと熟知している税理士に依頼するようにしましょう。

⇒個人より法人名義で所有する方が得?不動産所有会社設立のメリットとは