- あなたの物件の価値を査定できます。

-

土地を初めて売却するとなると、どんな流れで何からすればよいのかなど不安や疑問が多く出てきます。土地売却の流れは複雑で難しく感じますが、有利な条件で取引する為にもある程度の事前勉強が必要です。参考にしていただける内容をまとめましたので、土地売却の際にはぜひお役立て下さい。

☑【無料!】相続不動産を専門に取り扱うプロへ査定・売却の相談をする▶

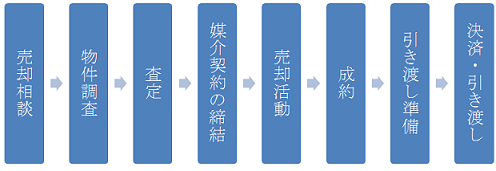

1.土地を売却する時の流れとスケジュール

以下のようなスケジュールで売買が行われます。

⇒【2023年】不動産売却完全ガイド!初めてでも分かる売却の流れやポイントを解説

2.土地の相場や時価を把握する

土地を売却する際に、ご自身で相場をある程度把握しておくことは重要です。把握しておくことで、相場からかけ離れた査定金額を提示された不動産会社を選定して思うような売却が出来なかったなどの失敗を防ぐことができます。

2-1.土地の価格についての考え方

不動産は定価など決まった価格がありません。土地は一つとして同じものが無く、相場の動きがあるため同じ土地でも取引が行われる時期によって価格が大きく変動する場合もあります。

土地は店頭で販売されている量産商品とは異なり、唯一無二です。買い手と売り手がそれぞれの事情を考慮し、個別に交渉することで細かい部分を調整し、双方納得の上最終的に価格が決定するという性質があることを理解しておく必要があります。

売り手は少しでも高く、買い手は少しでも安く購入したいという双方利益が相反するため、よく分からないからと言ってよく調べず、価格を決定してしまったら本来得られるはずの利益が得られなくなる場合がありますので、場合によっては専門家に相談するなど、調査はしっかりと行うようにしましょう。

2-2.土地の相場の調べ方

土地の価格を示す公的な指標としては、以下のようなものがあります。

2)公示価格:国土交通省が発表する土地の価格です。

3)相続税路線価:国税庁が発表する土地の価格です。財産評価を目的とし公示価格の約8割の水準に設定されています。

4)固定資産税評価額:市区町村が発表する土地の価格です。固定資産税や都市計画税の計算の際に利用され、公示価格の約7割の水準に設定されています。

⇒土地価格・土地相場を簡単に知る方法

3.不動産会社に土地の売却を依頼する

土地を売却する場合、自分で買い主を探し、売買契約を結ぶのはあまり現実的ではありません。そのため、通常土地売却をする際は、不動産会社に売却を依頼することになりますが、どのように不動産会社を選べばよいか、どんな売却の方法があるのかなどを見ていきましょう。

3-1.土地を売却する不動産会社の選定方法

不動産会社には、それぞれ得意分野・不得意分野があります。賃貸が得意な賃貸仲介、売買が得意な売買仲介、主に投資用物件の建物や入居者管理などの管理業務を行っている管理会社など、それぞれ不動産会社が得意としている分野があります。

土地を売却する際には、当然売却を得意としている不動産会社を選ぶ方が、良い条件で売却できる可能性が高くなります。そのため、どの不動産会社を選ぶかは重要ですので、事前に出来るだけ調査して納得の上で不動産会社を選定しましょう。

・不動産会社の店舗に掲示してある物件が賃貸メインか売却メインかを見てみる

不動産屋の店舗には、通常売り出し中の物件が外から見えるように多数表示されています。普段気にも留めない場合が多いと思いますが、その表示されている物件を良くみてみましょう。賃貸ではなく、売却物件が多いかどうか、売却の中でもマンションが多いのか一戸建てや土地もあるのかなどの視点で見ていくと、その不動産会社の得意分野が見えてきます。

・不動産会社にどんな分野が得意か直接聞いてみる

・ネットで口コミを調べてみる

⇒不動産売却に必須!不動産一括査定の基本とおすすめサイト5選

⇒厳選23サイト!不動産一括査定サイト比較ランキングとおすすめポイント

3-2.状況に応じて3種類の媒介契約を使い分けよう

媒介契約には以下の3種類があります。

2)専任媒介

3)専属専任媒介

不動産会社の言われるままではなく、それぞれ理解した上で、媒介契約を結びましょう。

1)一般媒介

複数の不動産会社に売却を依頼することが可能です。窓口が多くなるので、売却物件が多くの人の目にふれ、売却しやすくなるという考え方もありますが、広告費や営業の手間をかけても自社で売却できない一般媒介の物件の営業活動はどうしても消極的になってしまいます。

ただし、売却物件の希少価値が高いなど、反響が高そうな物件であれば、一般媒介でも、それぞれの不動産会社が目玉商品として広告を打つなど積極的に活動を行います。仮にその目玉商品が自社で売却できなかったとしても、問い合わせた顧客に他の物件を薦めることができるなどのメリットがあるからです。

2)専任媒介

1つの不動産会社とのみ媒介契約を締結する方法です。契約を結んだ不動産会社一社でしか営業活動をしないので、その不動産会社が頑張らないと売却に至りません。また、短期間で売却出来ないと専任契約を他の会社に切り替えられる可能性もあるので、専任媒介を結んだ不動産会社は、全力で営業活動を行わざるをえません。

3)専属専任媒介

買い主を自分で見つけた場合でもその会社を通して契約しなければならない、という契約です。不動産会社が、専属専任媒介のみに特別な保証を付けるなど、よほどのメリットがなければ、あえて専属専任媒介を契約する必要はないでしょう。

一般的には1)か2)で状況に応じて決定するとよいでしょう。

⇒不動産売却時の媒介契約とは?専属専任・専任・一般媒介契約の違い

4.土地を1円でも高く売却するためにやるべきこと

中には冷やかしもいますが、購入を検討している人が現地を見学することは、購入への最後のひと押しとなる場合があります。

その場合、購入検討者は基本的に物件の情報を事前に把握していますので、それ以外の物件の印象や雰囲気が大変重要になってきます。「何となく暗い雰囲気」「変な臭いがする」「前の家主が丁寧に所有していた印象を持てない」など数値化出来ない部分です。買い手がこのように感じてしまったら購入には至らなかったり、買い手から見た価値が低くなり、値切られるポイントになってしまいます。

その為、1円でも高く売る為に以下のような工夫をしましょう。

・荒れた雰囲気が出ないように、草木が生えていたら手入れする

・臭いが発生しているようなら、対策を行う

・掃除で取れる汚れは落としておく

⇒土地が売れない原因と解決策を徹底解説!成功する売却のために知っておくべきこと

5.買主が現れたときの交渉方法と留意点

希望者が何人も現れた際は別ですが、買い主は少しでも安く購入したいという心理が働くため、通常交渉が入ります。交渉が入った時点で、少なくとも購入意思はあるので、売り主としては交渉に応じますよという意思表示をすることが大切です。

その上で、買い主の要望を聞きながら、交渉に応じていきます。売り出し前から多少の値段交渉には応じるつもりがあっても、理由もなしに価格を下げるのは、お互い納得感を得るのは難しい為、必ず買い主価格を下げてほしい理由を尋ねるようにしましょう。

6.土地売却の交渉がまとまり引渡しを行うまでの注意点

・土地の実測や境界線の確認

土地売却の際に、最も起きやすいのが境界線のトラブルです。境界線のトラブルが起こってしまうと、隣接する土地の持ち主との問題になるので、すぐに解決しない場合も多く、せっかくまとまっていた売買の契約が白紙になってしまう場合もあります。

測量に時間がかかる場合も多いので、境界が確定していない土地の場合は、土地の測量や境界確定が必要かどうか確認し、必要な場合は早い段階で専門家に依頼するようにしましょう。

・所有権移転登記の準備

所有権移転登記の準備は通常、個人で出来るものではなく司法書士に依頼する必要があります。また、登記簿上の住所と現住所が異なっている場合など準備に時間がかかってしまいますので、この準備についても、早目に司法書士に依頼するようにしましょう。

・抵当権抹消の準備

売却物件に抵当権が設定されている場合は、事前にその金融機関に連絡し、抵当権抹消とローン残債全額返済の準備を行います。土地引き渡しのスケジュールと合わせなくてはいけないため、慎重に調整しましょう。

土地売却の際は、引き渡し日に間に合うように、様々な手続きのスケジュールの調整を綿密に行う必要があります。ミスがあると買い主だけでなく様々な関係者に影響を及ぼしてしまいますので、慎重に行うようにしましょう。

⇒不動産売却の基礎知識~不動産売却で必要な手続きと注意点~

測量の必要性についてはこちらの記事が参考になります。

⇒不動産の売却に「測量」は絶対必要? 測量の必要性について

7.相続した不動産を売却する際の注意点

相続した不動産を売却した場合、「相続税の取得費加算の特例」により不動産譲渡所得税を安くすることができます。計算方法と特例を受けることができる要件を以下のとおりです。

1)相続により取得した者であること

2)その財産を相続した売却人に相続税が課税されていること

3)その財産を相続発生後、相続税の申告期限から3年以内に売却していること

相続財産を譲渡した場合の取得費の特例|国税庁

⇒相続財産を譲渡した場合の取得費の特例について

⇒相続した土地を査定に出す前に知っておくべき3つの基礎知識

⇒相続した土地を高く売却する3つのコツ

⇒相続した土地・建物(不動産)を売却するならいつのタイミング??

⇒いらない田舎の土地の所有権は放棄できる?手放すための4つの方法

8.まとめ

一つとして同じものがない土地の売却は、物件ごとに合わせた対応が必要です。その反面、工夫次第で手元に残る金額が変わってきます。是非これらの情報を参考にし、有利に売却していただけると幸いです。

⇒土地売却の流れが全て分かる!高く売るコツから注意点や費用まで解説

⇒【税理士監修】土地売却の税金はいつ・いくらかかる?使える控除一覧

⇒土地を売却した時に受けられる税金の控除一覧

相続した土地などは売却でなく活用するという方法もあります。こちらをご覧ください。

⇒【土地タイプ別】人気の土地活用方法10種類を比較!事例付きで解説